КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основные фонды

Основные фонды (далее ОФ) представляют собой денежное выражение средств труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере изнашивания в виде амортизационных отчислений.

По функциональному назначению основные фонды делятся на основные производственные и основные непроизводственные фонды.

К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно (станки, оборудование и т.п.) или создают условия для производственного процесса (производственные здания, сооружения и т.п.).

Основные непроизводственные фонды – это объекты культурно-бытового назначения (клубы, столовые и т. п.).

Основные фонды называют еще внеоборотными, или низкооборотными, активами, а также иммобилизованными фондами; в стоимостной оценке они составляют значительную часть уставного капитала предприятия.

С 1996 года введен Общероссийский классификатор основных фондов.

По технологическому признаку основные фонды подразделяются на:

· Здания

· Сооружения и передаточные устройства

· Силовые машины и оборудование

· Рабочие машины и оборудование

· Измерительные и регулирующие приборы и устройства, лабораторное оборудование

· Транспортные средства

· Вычислительная техника

· Инструменты

· Производственный и хозяйственный инвентарь

· Прочие виды основных фондов

В зависимости от степени воздействия на предмет труда различают активную и пассивную часть фондов.

К активной части фонов относятся те их виды, которые непосредственно участвуют в производственном процессе, оказывают воздействие на предметы труда и вызывают изменения их формы или качественных параметров.

В различных отраслях материального производства структура основных фондов различна, причем для энергетики характерен большой удельный вес силовых машин и передаточных устройств. Последнее обстоятельство вызвано наличием протяженных и дорогостоящих линий передач.

Учет и планирование основных фондов

Учет и планирование основных фондов ведутся в натуральной и денежной формах.

Поскольку в процессе эксплуатации основные фонды изнашиваются, они меняют свою стоимость.

Существует несколько видов оценок основных фондов: первоначальная, восстановительная и остаточная стоимость.

Первоначальная стоимость - это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Она применяется для определения нормы амортизации и размеров амортизационных отчислений, прибыли и рентабельности активов предприятия, показателей их использования:

Фперв = Ф приобр + Фдост +Фуст,

где Ф приобр. – стоимость приобретения основных фондов;

Фдост – затраты на доставку фондов;

Фуст – затраты на установку, монтаж и наладку.

Восстановительная стоимость – это затраты на воспроизводство основных фондов в современных условиях, как правило, она устанавливается во время переоценки фондов.

Остаточная стоимость основных фондов, представляет разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

,

,

где Фк.р – затраты на проведение капитальных ремонтов за весь срок использования основных фондов, руб.;

На – годовая норма амортизации, %;

Тф – срок фактического использования фондов, лет.

Этот метод обеспечивает более точную оценку стоимости основных фондов, так как позволяет учесть степень их фактического износа.

Важным учетным показателем является среднегодовая стоимость основных фондов, т.к. в течение года она меняется из-за введения новых и выбытия изношенных ОФ.

Ф ср. год = Ф нач. года + -

-

где Ф нач. года – стоимость основных фондов предприятия на начало года;

Фвв – стоимость ОФ вводимых;

Фвыв – стоимость ОФ выводимых в течение года;

К – число месяцев использования фондов в данном году.

Основные производственные фонды в процессе эксплуатации изнашиваются. Различают два вида износа – физический и моральный.

Под физическим износом понимается потеря средствами труда своих первоначальных качеств.

Для характеристики физического износа ОФ используется ряд показателей.

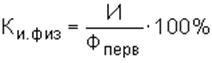

Коэффициент физического износа основных фондов, %

,

,

Где: И – сумма износа ОФ (начисленная амортизация) за весь период их эксплуатации;

Фперв - первоначальная или восстановительная стоимость основных фондов.

Или

,

,

где Тф – фактический срок службы данного объекта ОФ, лет;

Тн - нормативный срок службы данного объекта ОФ, лет.

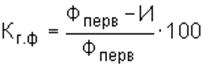

Коэффициент годности ОФ (%) – он укрупнено характеризует их физическое состояние на определенную дату

% ,

% ,

или

К г. ф = 100 % – К.и.физ.

Эти формулы предполагают равномерное физическое изнашивание ОФ, что далеко не всегда совпадает с реальной действительностью, в этом заключается их основной недостаток.

Моральный износ - уменьшение стоимости оборудования под влиянием сокращения общественно необходимых затрат на их воспроизводство (моральный износ первой формы); уменьшение их стоимости в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования (моральный износ второй формы).

Основным источником покрытия затрат, связанных с обновлением основных фондов, в условиях перехода к рыночным отношениям являются собственные средства предприятия. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

Дата добавления: 2015-01-01; просмотров: 270; Мы поможем в написании вашей работы!; Нарушение авторских прав |