КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Некомпетентность или ангажированность?

Повышая процентную ставку, руководство Банка России исходит из догматических представлений о том, что удорожание предоставляемых банковской системе ресурсов снижает инфляцию. Однако, как показано в многочисленных исследованиях, монетарные факторы инфляции в современных российских условиях не являются основными. Более того, и теоретически (С.Глазьев, 2008), и эмпирически (М.Ершов, 2008) доказано, что попытки подавления инфляции путем ужесточения количественных ограничений денежной эмиссии или удорожания кредита не дают нужного результата в современной экономике с ее сложными обратными связями, нелинейными зависимостями, несовершенной конкуренцией. Хуже того, эти попытки уже два десятилетия демонстрируют свою контрпродуктивность – вместо снижения инфляции неизменно происходит падение производства и предложения товаров и, как следствие – повышение цен.

Политика Банка России исходит из весьма примитивных представлений о взаимосвязи денежной эмиссии и инфляции, игнорирующих сложные обратные связи, опосредующие превращение денег в товар в процессе расширенного воспроизводства. В количественной теории денег, из которой исходят руководители Банка России, процессу производства вообще нет места, также как и научно-техническому прогрессу, монополиям, внешней конкуренции и другим факторам реальной экономики (С.Глазьев, 2008). Эта многократно опровергнутая теория представляет из себя набор догматических утверждений, которые сводятся к обоснованию количественных ограничений на эмиссию денег как единственного способа снижения инфляции, которое, в свою очередь, объявляется единственной целью денежно-кредитной политики.

Нетрудно доказать, что если в некоторой стране задаются жесткие ограничения на эмиссию денег на заведомо недостаточном для ее расширенного воспроизводства уровне и при этом обеспечивается свободное трансграничное движение капитала, то происходит вытеснение отечественного капитала иностранным, который может эмитентами мировых валют предоставляться под любой процент и в любых объемах. Такая экономика попадает во внешнюю зависимость и эволюционирует в направлении внешнего спроса на ее продукцию. В свое время автором (С.Глазьев, 2006) было показано, что следование монетаристским догмам повлекло деградацию российской экономики, упадок ориентированного на внутренний спрос инвестиционного комплекса (машиностроения и строительства) и гипертрофированный рост экспорта сырьевых товаров за счет сжатия их внутреннего потребления.

В научной печати многократно демонстрировалось отсутствие статистически значимой зависимости между приростом денежной массы и инфляцией, существует множество примеров отрицательной корреляции между этими показателями на этапах роста экономики, в том числе российской в 2000-е годы. Однако, Банк России последовательно игнорирует как немонетарные факторы изменения цен, так и обратное влияние удорожания кредита на повышение цен и инфляционных ожиданий. Это игнорирование очевидного свидетельствует либо о некомпетентности, либо об ангажированности руководства Банка России какими-то чуждыми ей интересами.

Экономическая политика не является нейтральной по отношению к экономическим интересам. Она всегда ведется в интересах доминирующих групп влияния, которые далеко не всегда соответствуют общенациональным. К примеру, политика Вашингтонского консенсуса навязывается МВФ развивающимся странам и странам с переходной экономикой в интересах международного капитала вопреки их национальным интересам (Д.Перкинс, 2005). Последствия этой политики мы наблюдали и в России в 90-е годы, когда политика Банка России одновременно убивала высокотехнологические отрасли экономики и приносила невиданные барыши иностранному, преимущественно американскому финансовому капиталу (С.Глазьев, 1998). Аналогичная картина складывается и сегодня.

В условиях эскалации внешнего давления и отключения российских заемщиков от мировых рынков капитала повышение ставки удорожает кредит и усиливает риски дефолтов компаний-заемщиков. Вместо того, чтобы создавать механизм замещения внешних источников кредита внутренними для покрытия возникающего вследствие применения санкций дефицита кредитных ресурсов, Банк России усугубляет его. Одновременно, сохраняя свободный режим для капитальных операций, он способствует вывозу капитала, который превысил с начала года 80 млрд. долл. С учетом потраченных на поддержание курса рубля валютных резервов, вследствие этой денежной политики российский финансовый рынок лишился более четырех триллионов рублей. Дальнейшее следование этой политике может обойтись стране более чем в 100 млрд. долл. вывоза капитала в этом году.

Любопытно, что объем нелегальной утечки капитала, составивший за первое полугодие более 80 млрд. долл., совпадает с величиной сокращения зарубежных кредитов российским структурам вследствие введения санкций. Таким образом, негативный эффект от санкций мог бы быть целиком нейтрализован прекращением нелегальной утечки капитала, для которого у Центрального банка есть все возможности. Однако, констатируя ускорение бегства капитала, Банк России отказывается от применения необходимых для его прекращения норм валютного контроля и продолжает пассивно следовать догмату «полной свободы текущих и капитальных операций» (Банк России, 2013).

Повышение процентных ставок в сложившихся условиях возросших внешнеэкономических рисков не может служить достаточным стимулом для сдерживания оттока и стимулирования притока капитала. Оно лишь усугубляет неконкурентоспособность российской банковской системы по отношению к банкам стран ОЭСР, располагающими дешевыми и длинными кредитными ресурсами, которые практически бесплатно предоставляются им своими центральными банками. Преимущественное положение иностранных кредиторов закрепляется нормативной политикой Банка России, который оценивает обязательства зарубежных, в том числе, офшорных юрисдикций с меньшим дисконтом, чем обязательства российских эмитентов на том основании, что последние имеют более низкий рейтинг американской «большой тройки» рейтинговых агентств.

Проводимая в России денежно-кредитная политика объективно влечет колонизацию российской экономики иностранным капиталом. Как обосновывается А.Отырбой и А.Кобяковым в аналитическом докладе «Как побеждать в финансовых войнах», «политика, проводимая уже четверть века Банком России и Правительством, заключается в создании благоприятных условий иностранному капиталу в освоении российской экономики и национальных богатств России» (А.Отырба; А.Кобяков, 2014). В рамках этой политики преимущество получает иностранный капитал, связанный с эмиссионными центрами мировых валют в связи с фидуциарной (фиатной) природой последних. Они создаются без какого-либо реального обеспечения, заменителем которого являются долговые обязательства соответствующих государств и корпораций. Поэтому они могут эмитироваться без каких-либо ограничений и под любой процент в интересах этих государств и их национального капитала.

Авторы разъясняют, что создание современных фидуциарных денег является самым доходным видом экономической деятельности благодаря получению эмиссионного дохода (сеньоража), который достается тому, с кем эмитент денег осуществляет первую транзакцию. В США - это связанные с ФРС коммерческие банки, в ЕС – государства-эмитенты облигаций, принимаемых под обеспечение кредитов ЕЦБ, в Японии и Китае – государственные кредитные институты, прежде всего – институты развития. Именно эмиссионный доход, образующийся при создании фидуциарных денег, является энергией главного экономического инструмента государства – денег, питающих энергией и национальную экономику. Сеньораж авансирует создание добавленной стоимости, генерируя экономическую энергию.

Авторы справедливо указывают на то, что современные фидуциарные деньги и созданные на их основе капиталы являются самым эффективным инструментом экономической экспансии, позволяющим с минимальными затратами овладевать ресурсами других стран и эксплуатировать их народы. То, что жертвы такой политики, включая Россию, не препятствуют их проникновению в свое экономическое пространство, и даже прилагают усилия с целью их привлечения авторы связывают с низким уровнем финансовой грамотности. Так, российские денежные власти бездумно шли на поводу МВФ и экспертов американского казначейства, внушающих выгодную им догматику. Суть последней заключается в проведении денежной эмиссии под приобретение валютных (преимущественно долларовых) резервов и ее ограничении объемом их прироста. В этом случае национальная валюта становится суррогатом доллара, а национальная экономика подчиняется интересам американского капитала, инвестиции которого становятся основным источником внутреннего кредита. Отрасли, к которым иностранные инвесторы не проявляют интереса, остаются без кредитов и приходят в упадок. Экономика эволюционирует под определяющим влиянием внешнего спроса, приобретая сырьевую специализацию.

Если деньги эмитируются национальным банком посредством приобретения валюты другой страны, то в ее пользу уходит и эмиссионный доход. На себестоимость денег, помимо расходов на их производство и обслуживание, ложится еще и себестоимость продукции, в оплату за которую поступает валюта, выкупаемая центробанком, которая, якобы, выполняет функцию их обеспечения. По сути, это заработанные деньги с высокой себестоимостью, что делает неконкурентоспособными как сами деньги, так и капиталы, образующиеся на их основе. Они не только не способны обеспечить развитие, но и являются инструментом латентного ограбления несамостоятельных стран колонизаторами. Последние жестко контролируют два важнейших процесса денежного обращения страны – вброс денег в рынок и их инкассацию. И они могут, инкассируя деньги и прекратив их вброс, организовать финансовый кризис и ввергнуть страну в хаос.

Именно такая ситуация наблюдается сегодня. Американские власти отсекают российскую экономику от внешних источников кредита, а собственные денежные власти, вместо того, чтобы заместить их своими источниками, добивают ее удорожанием внутреннего кредита.

Как показывают опросы предприятий, у большинства из них нет денег на реализацию инновационных проектов (С.Глазьев, 2014). В рамках проводимой Банком России политики проблем с деньгами до введения санкций не испытывали только сырьевые корпорации, которые работают на экспорт и могли под залог своих экспортных доходов и активов брать кредиты у американских или европейских банков. Они могут занимать и на внутреннем рынке, пока имеют достаточно высокую рентабельность. В то же время предприятия инвестиционного комплекса (машиностроение и строительство) не имеют доступа ни к внешним источникам кредита, ни к внутренним, которые для них слишком дороги (Рис.1).

Рис.1

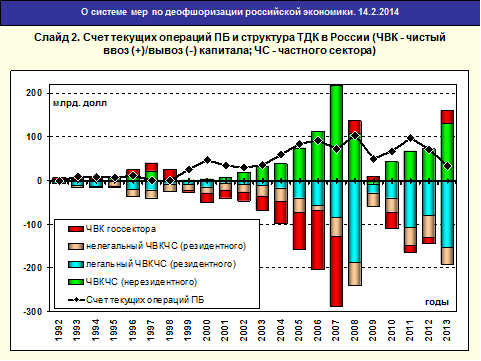

При этом недостающие для инвестиций деньги 100-миллиардным потоком в год уходят из России за рубеж, как правило, без процентов и без уплаты налогов. Россия ежегодно отдает миру сотню миллиардов дешевых денег, чтобы привлечь вдвое меньше дорогих. Только на разнице процентов она ежегодно теряет 40-45 млрд. долл. в пользу американских и европейских кредиторов (Рис.2).

Рис.2

Источник: Д.А.Митяев

Банк России уже многие годы ведет ограничительную денежную политику, искусственно подсаживая экономику на внешние источники финансирования. Перед финансовым кризисом 2008 года более половины денежной массы формировалось за счет внешних источников, главными из которых были эмиссионные центры США и ЕС (М.Ершов, 2008). Неудивительно, что сразу же за оттоком иностранного капитала произошло трехкратное обрушение финансового рынка и крупнейшие российские корпорации, подсевшие на иностранные кредиты, оказались бы банкротами, если бы не предоставленные им по решению руководства страны беззалоговые кредиты. Источником последних стала банальная денежная эмиссия, направленная на замещение отозванных иностранных кредитов. Несмотря на ее огромный объем (около 2 трлн. руб.), чрезмерного всплеска инфляции в стране не произошло. Если бы Центральный банк еще обеспечил контроль за ее целевым использованием, то не произошло бы ни падения курса рубля, организованного банками для извлечении сверхприбыли посредством валютных спекуляций, ни спада производства, достигшего в машиностроении 40%.

Возникает вопрос, что мешает российским денежным властям кредитовать экономику в требуемом объеме, не отдавая иностранным кредиторам половину финансового рынка? Почему в 2008 году можно было быстро заместить иностранные кредиты внутренними, а сейчас, в условиях введения санкций, этого сделать нельзя? И почему сразу же после относительной стабилизации финансового рынка денежные власти вновь перешли к ограничительной денежной политике, изъяв значительную часть предоставленных кредитов и вернув экономику на внешние источники финансирования?

Объем внешней задолженности России увеличился в прошлом году более чем 90 млрд. долл. и достиг 727 млрд. долл. На обслуживании этих займов финансовая система страны теряет гигантские средства – отрицательное сальдо баланса инвестиционных доходов составило в прошлом году 66,7 млрд. долл. (Банк России, 2013) Побочным следствием внешней зависимости становится офшоризация экономики и перевод российской собственности в иностранную юрисдикцию, поскольку под залоги в офшорах легче брать иностранные кредиты. Следствием офшоризации, в свою очередь, становится отток капитала вместе с уводом из-под налогообложения значительной части доходов. Едва ли такая политика субсидирования финансовых систем США и ЕС отвечает национальным интересам России, которой эти страны объявили войну.

Опыт кризиса 2008 года выявил высокую уязвимость российской экономики от мирового финансового рынка, регулирование которого осуществляется дискриминационными для России способами, включая занижение кредитных рейтингов, предъявление неравномерных требований по открытости внутреннего рынка и соблюдению финансовых ограничений, навязывание механизмов неэквивалентного внешнеэкономического обмена. Как упоминалось выше, вследствие этих причин Россия ежегодно теряет около 100 млрд. долл., в том числе, около 60 млрд. долл. уходит из страны в форме сальдо по доходам от иностранных кредитов и инвестиций и около 50 млрд. долл. составляет нелегальная утечка капитала. Накопленный объем последней достиг 0,5 трлн. долл., что в сумме с прямыми иностранными инвестициями российских резидентов составляет около 1 трлн. долл. вывезенного капитала. Потери доходов бюджетной системы вследствие утечки капитала составили в 2012 г. 839 млрд. руб. (1,3% ВВП). Общий объем потерь бюджетной системы вследствие офшоризации экономики, утечки капитала и других операций по уклонению от налогов оценивается в 2012 г. в 5 трлн. руб. (Ю.Петров, 2013) На этом фоне серьезные преимущества обретает иностранный капитал, имея возможность безгранично господствовать на российском финансовом рынке.

В экономической науке хорошо известно, что существует разумный предел иностранных инвестиций, по достижении которого их дальнейшее наращивание оборачивается торможением экономического роста вследствие чрезмерно растущих платежей за их обслуживание. Судя по лавинообразному росту платежей по внешним обязательствам, этот предел давно наступил. В некоторых отраслях платежи за обслуживание и в погашение иностранных инвестиций уже превышают их поступления. При этом, как показано в аналитической статье В.Жуковского (2013), около 70% иностранных инвестиций предоставляется из офшоров российским же бизнесом. Получается, что взаимоотношения российской финансовой системы с внешним миром складываются, в основном, из кругооборота российского же капитала, который уходит без уплаты налогов в офшоры и затем частично возвращается в страну (Рис.3).

Рис.3

Источник: Расчеты Ю.А.Петрова

При этом около половины уходящего из России капитала оседает за рубежом вслед за его собственниками, скупающими за границей элитную недвижимость и приобретающими иностранное гражданство. Проводимая Банком России политика стимулирует офшоризацию и компрадоризацию российского бизнеса. Бизнесмены, отрезанные от внешних источников финансирования, оказываются в заведомо проигрышном положении.

Общие потери финансовой системы страны вследствие политики Банка России оцениваются в 1,5 трлн. долл. по накопленному вывозу капитала, а с учетом косвенных потерь вследствие недофинансирования внутренних инвестиций – вдвое больше. К этому следует прибавить двукратное падение промышленного производства вследствие такой же политики Банка России в 90-е годы (С.Глазьев, 1998), а также полуторократное недоинвестирование в развитие экономики по сравнению с имевшимися возможностями в нулевые годы. Следствием этой политики стал трехкратный (рекордный по мировым меркам) обвал финансового рынка в 2008 году и банкротство государства в 1998-м. Этих катастроф можно было бы избежать при грамотной денежно-кредитной политике, ориентированной не на интересы иностранного капитала, а на многократно ставившиеся на самом высоком уровне цели социально-экономического развития страны. Объем ВВП в России был бы в полтора раза больше, уровень жизни вдвое выше, а величина накопленных инвестиций в модернизацию производства впятеро выше, чем сегодня, если бы Центральный банк занимался развитием внутренних источников кредита в интересах развития национальной экономики.

Дата добавления: 2015-01-01; просмотров: 291; Мы поможем в написании вашей работы!; Нарушение авторских прав |