КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

ББК 65.290-5я73 6 страница

где  — удельная фондоемкость единицы изделий А и Б соответственно, руб./шт.

— удельная фондоемкость единицы изделий А и Б соответственно, руб./шт.

3. Удельная фондоемкость единицы изделий А и Б, руб./шт.:

где УФр — удельная фондоемкость единицы работ (на годовую программу), руб./ч.

4. Удельная фондоемкость единицы работ, т.е. стоимость 1 ч работы, руб./ч:

УФр = ОК : SEг.п.

Практическая работа

«Расчет и анализ использования

основного капитала»

Цель работы: освоение методики расчета эффективности использования основного капитала.

Методические указания

Основной капитал — это средства производства, которые многократно участвуют в процессе производства, выполняя качественно различные функции; постепенно изнашиваясь, они переносят свою стоимость на созданный продукт по частям в течение ряда лет в виде амортизационных отчислений.

Основной капитал, руб., оценивается по первоначальной (балансовой) стоимости ОКпер, полной восстановительной ОКвосст и по первоначальной или восстановительной стоимости с учетом износа (остаточной стоимости ОКост):

ОКпер = ОКпр + ОКтр + ОКм;

ОКвосст = ОКпер ´ Кпр;

где ОКпр — капитальные затраты на приобретение (постройку или покупку) нового основного капитала, руб.;

ОКтр — затраты на транспортировку основных средств, руб.;

ОКм — затраты на монтаж основных фондов, руб.;

На — норма амортизации на полное восстановление, %;

Тэ — период эксплуатации основного капитала к моменту оценки, год;

Кпр — коэффициент перерасчета.

Амортизация — постепенное перенесение стоимости основного капитала на стоимость производимой продукции или работы в целях возмещения или накопления денежных средств для последующего их воспроизводства.

Годовая норма амортизации — установленный размер амортизационных отчислений, выраженный в процентах.

Сумма годовых амортизационных отчислений, руб., определяется по формуле

где ОКсрг — среднегодовая стоимость основного капитала, руб., определяемая двумя способами.

Первый способ:

где ОКн.г — стоимость основного капитала на начало года, руб.;

ОКмi — стоимость основного капитала, руб., на первое число каждого месяца, начиная с февраля (i = 2) и кончая декабрем (i = 12);

ОКк.г — стоимость основного капитала на конец года, руб.

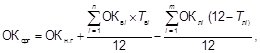

Второй способ:

где ОКвi, ОКлi — стоимость вводимого и ликвидированного основного капитала, руб., соответственно;

Твi, Тлi — продолжительность эксплуатации вводимого и ликвидированного основного капитала, мес., соответственно;

m, n — количество мероприятий по вводу и ликвидации основного капитала.

При расчете среднегодовой стоимости основного капитала вторым способом возникает ошибка (уменьшение среднегодовой стоимости), руб.:

К показателям оценки основного капитала относятся:

¨ коэффициент обновления основного капитала

¨ коэффициент выбытия (ликвидации) основного капитала

¨ коэффициент прироста основного капитала

¨ удельный вес активной части основного капитала

где ОКакт — стоимость активной части основного капитала.

Активная часть основного капитала — это машины и оборудование, непосредственно участвующие в создании продукции.

Показателями эффективности использования основных фондов являются:

¨ фондоотдача

¨ фондоемкость

¨ фондовооруженность труда

где N — стоимость произведенной за год продукции, руб.;

Ч — численность производственного персонала, человек.

Выбор исходных данных осуществляется в соответствии с заданным вариантом по таблицам, приведенным ниже. При определении среднегодовой стоимости основного капитала принять время эксплуатации вводимых фондов t1 = 6 мес., выбывающих t2 = 3 мес.

Основной капитал промышленного предприятия

| Основные фонды | Стоимость основного капитала, тыс. руб., на начало года по вариантам | ||||||||

| Здания | 6 000 | 1 638 | 3 720 | 10 800 | 28 700 | 3 990 | 1 150 | ||

| Сооружения | 1 350 | 2 700 | 1 800 | 6 480 | 32 800 | ||||

| Передаточные устройства | 1 440 | 2 520 | 67 650 | ||||||

| Машины и оборудование: | |||||||||

| силовые машины и оборудование | 1 440 | 69 700 | |||||||

| рабочие машины и оборудование | 13 500 | 4 500 | 1 680 | 4 080 | 12 960 | 2 050 | 3 515 | ||

| измерительные и регулирующие приборы и устройства, лабораторное оборудование | 4,5 | 2,4 | 2 050 | ||||||

| вычислительная техника | 4,5 | 66,5 | |||||||

| прочие машины и оборудование | 21,6 | 1 235 | |||||||

| Транспортные средства | 1 224 | 1 025 | 87,5 | ||||||

| Инструмент | |||||||||

| Производственный инвентарь | |||||||||

| Хозяйственный инвентарь | 4,4 | 1,2 |

Окончание

| Основные фонды | Стоимость основного капитала, тыс. руб., на начало года по вариантам | ||||||||

| Здания | 25 500 | 1 800 | 7 750 | 2 560 | 6 300 | 19 500 | 1 175 | 1 368 | |

| Сооружения | 11 900 | 3 750 | 17 600 | 7 200 | 3 250 | ||||

| Передаточные устройства | 10 200 | 1 750 | 3 840 | 14 850 | 2 600 | ||||

| Машины и оборудование: | |||||||||

| силовые машины и оборудование | 25 500 | 1 750 | 15 300 | 2 600 | |||||

| рабочие машины и оборудование | 30 600 | 2 100 | 9 250 | 60 800 | 31 850 | 1 152 | |||

| измерительные и регулиру-ющие приборы и устройства, лабораторное оборудование | 2 125 | 1 950 | 1 205 | 25,2 | 64,8 | ||||

| вычислительная техника | 1 625 | 16,2 | |||||||

| прочие машины и оборудование | 13,5 | ||||||||

| Транспортные средства | 1 445 | 1 300 | 37,5 | 40,5 | |||||

| Инструмент | |||||||||

| Производственный инвентарь | |||||||||

| Хозяйственный инвентарь | 2,1 |

Основной вводимый/выбывший капитал промышленного предприятия

| Основные фонды | Стоимость основного капитала, тыс. руб. | ||||||||

| Здания | 40/25 | 300/120 | 114/16 | 21/18,5 | 260/74 | 648/108 | 1 730/230 | 120/40 | 57/6 |

| Сооружения | 40/10 | 40/13 | 12/3 | 0,5/0,4 | 144/18 | 390/130 | 1 970/650 | 30/40 | 12/6 |

| Передаточные устройства | 1/1 | 26/15 | 5/2 | 0,4/0,2 | 86/43 | 201/50 | 5 400/1 350 | 10/5 | 2/1 |

| Машины и оборудование: | |||||||||

| силовые машины и оборудование | 22/18 | 31/22 | 9/2 | 1/0,6 | 36/10 | 115/15 | 5 580/700 | 17/6 | 5/2 |

| рабочие машины и оборудование | 200/154 | 405/340 | 202/16 | 16/8 | 490/82 | 520/260 | 82/41 | 246/105 | 68/30 |

| измерительные и регулирующие приборы и устройства, лабораторное оборудование | 0,3/0,4 | 5/3 | 7/5 | 0,1/0,05 | 20/6 | 15/6 | 102/41 | 3/1 | 0,2/0,1 |

| вычислительная техника | 0,1/0 | 2,5/0,5 | 6/2 | 0,4/0 | 4/1 | 7/0 | 33/12 | 1/0 | 0,8/0 |

| прочие машины и оборудование | 4,8/4,6 | 4,5/3 | 5/4 | 2/1 | 6/1 | 4/1 | 8/2 | 10/4 | 2/1 |

| Транспортные средства | 62/43 | 34/23 | 9/2 | 2/1 | 11/4 | 62/12 | 51/10 | 15/6 | 7/3 |

| Инструмент | 0,5/0,4 | 2/2,25 | 2,3/2,4 | 10/11 | 6/7 | 15/5 | 10/14 | 18/20,5 | 13/3 |

| Производственный инвентарь | 1/1,25 | 3,5/3 | 3,4/3,7 | 1,5/2,5 | 8/8,8 | 4/4,5 | 7/6,5 | 6,5/5,9 | 0,8/2 |

| Хозяйственный инвентарь | 2/0,5 | 0,5/0,6 | 0,3/0,2 | 0,5/1,5 | 3/3,5 | 3,5/0,2 | 2/1,5 | 0,5/2 | 0,5/1,5 |

Окончание

| Основные фонды | Стоимость основного капитала, тыс. руб. | |||||||||

| Здания | 1 790/510 | 81/9 | 736/39 | 154/51 | 380/63 | 1 370/195 | 47/12 | 68/27 | 51/14 | |

| Сооружения | 960/120 | 16/11 | 300/150 | 1 590/176 | 430/144 | 130/33 | 4/2 | 10/3 | 35/4 | |

| Передаточные устройства | 610/305 | 5/3 | 52/26 | 154/77 | 1 190/300 | 78/39 | 1/1 | 6/4 | 24/12 | |

| Машины и оборудование: | ||||||||||

| силовые машины и оборудование | 255/76 | 8/5 | 140/18 | 80/24 | 1 230/165 | 260/52 | 3/0,5 | 8/5 | 8/2 | |

| рабочие машины и оборудование | 3 670/610 | 147/63 | 1 020/185 | 730/304 | 18/9 | 3 820/518 | 72/27 | 104/80 | 110/18 | |

| измерительные и регулирующие приборы и устройства, лабораторное оборудование | 15/4 | 1/0,3 | 9/4 | 10/3 | 23/9 | 136/98 | 0,5/0 | 1,3/0,8 | 4/1 | |

| вычислительная техника | 210/42 | 0,8/0,2 | 4/2 | 2/0 | 7/2 | 114/33 | 0,25/0 | 0,7/0,1 | 0,3/0,2 | |

| прочие машины и оборудование | 23/5 | 1,2/0,5 | 23/5 | 6/1 | 2/0,5 | 26/22 | 2/0,5 | 1/0,7 | 13/0,8 | |

| Транспортные средства | 62/43 | 34/23 | 9/2 | 2/1 | 11/4 | 62/12 | 51/10 | 15/6 | 7/3 | |

| Инструмент | 0,5/0,4 | 2/2,5 | 2,3/2,4 | 10/11 | 6/7 | 15/5 | 10/14 | 18/20,5 | 13/3 | |

| Производственный инвентарь | 1/1,5 | 3,5/3 | 3,4/3,7 | 1,5/2,5 | 8/8,8 | 4/4,5 | 7/6,5 | 6,5/5,9 | 0,8/2 | |

| Хозяйственный инвентарь | 2/0,5 | 0,5/0,6 | 0,3/0,2 | 0,5/1,5 | 0/3,5 | 3,5/2 | 2/1,5 | 0,5/2 | 0,5/1,5 |

Показатели производственно-хозяйственной деятельности предприятий

| Показатель | Вариант | ||||||||

| Среднегодовая стоимость основного капитала предшествующего года, млн руб. | 14,4 | 14,5 | 0,79 | 11,8 | 9,4 | 2,4 | |||

| Произведено продукции, млн руб. | |||||||||

| в предшествующем году | 7,2 | 11,7 | 11,5 | 25,5 | 24,5 | 45,5 | |||

| в отчетном году | 7,6 | 28,5 | 11,7 | 12,9 | 31,5 | 29,5 | 52,5 | 16,3 | 6,25 |

| Численность промышленно-производственного персонала, тыс. чел.: | |||||||||

| в предшествующем году | 1,6 | 3,63 | 0,95 | 0,65 | 3,9 | 2,4 | 2,6 | 0,77 | 0,54 |

| в отчетном году | 1,63 | 3,7 | 0,92 | 0,64 | 2,4 | 2,7 | 0,77 | 0,55 |

Окончание

| Показатель | Вариант | ||||||||

| Среднегодовая стоимость основного капитала предшествующего года, млн руб. | 4,9 | 2,4 | 3,55 | 2,6 | |||||

| Произведено продукции, млн руб. | |||||||||

| в предшествующем году | 29,5 | 11,5 | 5,3 | 6,5 | |||||

| в отчетном году | 20,7 | 16,1 | 5,6 | 7,5 | |||||

| Численность промышленно-производственного персонала, тыс. чел.: | |||||||||

| в предшествующем году | 1,6 | 0,3 | 0,43 | 8,3 | 0,4 | 0,65 | |||

| в отчетном году | 1,63 | 0,84 | 1,92 | 1,28 | 0,44 | 8,12 | 1,06 | 0,39 | 0,64 |

Порядок выполнения работы.

1. Провести анализ изменения структуры основного капитала. Заполнить таблицу, приведенную ниже.

Анализ структуры основного капитала

| Основные фонды | Стоимость основного капитала, тыс. руб. | Структура основного капитала, % | Изменение структуры «+» или «–» | ||||||

| на на- ча- ло го- да | вво- ди- мых | вы- бы- ва- ющих | на ко- нец го- да | сред-него- до- вая | сред-негодо-вая | на на- ча- ло го- да | на ко- нец го- да | ||

| Здания | |||||||||

| Сооружения | |||||||||

| Передаточные устройства | |||||||||

| Машины и оборудование: | |||||||||

| силовые машины и оборудование | |||||||||

| рабочие машины и оборудование | |||||||||

| измерительные и регулирующие приборы и устройства, лабораторное оборудование | |||||||||

| вычислительная техника | |||||||||

| прочие машины и оборудование | |||||||||

| Транспортные средства | |||||||||

| Инструмент | |||||||||

| Производственный инвентарь | |||||||||

| Хозяйственный инвентарь | |||||||||

| ИТОГО: |

2. Определить удельный вес активной части основного капитала на начало и конец года.

3. Рассчитать амортизационные отчисления по видам основного капитала, пользуясь групповыми нормативами амортизации, %, представленными далее. Заполнить таблицу, приведенную ниже.

Здания .......................................................................................... 2,8

Сооружения ................................................................................ 5,2

Передаточные устройства .......................................................... 5,3

Машины и оборудование:

силовые машины и оборудование ...................................... 9,3

рабочие машины и оборудование ...................................... 8,0

измерительные и регулирующие приборы

и устройства, лабораторное оборудование ........................ 12,3

вычислительная техника ..................................................... 15,2

прочие машины и оборудование ........................................ 10

Транспортные средства .............................................................. 13,7

Инструмент ................................................................................. 11,3

Производственный инвентарь ................................................... 7

Хозяйственный инвентарь ......................................................... 9,8

Расчет динамики и использования

основного капитала предприятия

| Основные фонды | Средне-годова стоимость, тыс. руб. | Норма амортизации, % | Сумма амортизации, тыс. руб. |

| Здания | |||

| Сооружения | |||

| Передаточные устройства | |||

| Машины и оборудования: | |||

| силовые машины и оборудование | |||

| рабочие машины и оборудование | |||

| измерительные и регулирующие приборы и устройства, лабораторное оборудование | |||

| вычислительная техника | |||

| прочие машины и оборудование | |||

| Транспортные средства | |||

| Инструмент | |||

| Производственный инвентарь | |||

| Хозяйственный инвентарь | |||

| ИТОГО: |

4. На основе групповых норм амортизации и структуры основного капитала по среднегодовой стоимости определить средневзвешенную норму амортизации по предприятию и через нее сумму амортизации.

5. Вычислить коэффициенты обновления, выбытия и прироста основного капитала в целом по предприятию, пользуясь итоговыми результатами таблицы, представленной в п. 1.

6. Определить показатели фондоемкости, фондоотдачи и фондовооруженности труда для отчетного и предшествующего периодов. Заполнить таблицу, приведенную ниже.

Показатели динамики и использования

основного капитала предприятия

| Показатель | N | Ч | ОКсрг | ФО | ФЕ | ФВ |

| предшествующего года | ||||||

| отчетного года |

7. Рассчитать прирост (уменьшение) выпуска продукции за счет улучшения (ухудшения) использования основных фондов и изменения их объема.

8. По результатам расчетов дать оценку динамики структуры основных фондов предприятия и провести анализ эффективности использования основных фондов.

|

ГЛАВА 3

ОБОРОТНЫЙ КАПИТАЛ

3.1. Понятие, состав и структура

оборотного капитала

Оборотный капитал, или оборотные средства, промышленного предприятия включают в себя оборотные фонды и фонды обращения.

Оборотные фонды — часть производственных фондов, которая целиком потребляется в каждом производственном цикле и полностью переносит свою стоимость на вновь созданный продукт.

К оборотным фондам относятся:

Дата добавления: 2014-11-13; просмотров: 416; Мы поможем в написании вашей работы!; Нарушение авторских прав |