КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оценка инновационного проекта

Основные методы оценки проектов.

1) схемы качественной оценки проектов;

Составляется профиль проекта: каждому из отобранных критериев по сколько-то бальной шкале выставляются оценки и проведятся сравнения с представлениями о том, что соответствует понятиям «хорошо», «плохо»

2) простые схемы оценки проектов;

Пример – использование балльной оценки качеств проекта. Рассматриваемым критериям присваивается оценка и уровень значимости. Далее эти показатели перемножаются. Недостаток метода в том, что уровень значимости выставляют эксперты=субъективные оценки

3) схемы вероятностной оценки проектов;

Эта схема очень похожа на предыдущую, но в ней есть еще один фактор числовых значений – вероятностный. Общая оценка получается по данной схеме путем перемножения веса критерия на вес ранга и на вероятность достижения этих рангов, а затем последовательного суммирования полученных результатов по горизонтали и вертикали.

4) экономические модели отбора проектов.

1. Формула Ольсена

ЦП=ОК  ВУ/ЗП,

ВУ/ЗП,

где ОК – отдача от капиталовложений;

ВУ – вероятность успеха;

ЗП – затраты по проекту;

ЦП – ценность проекта

2. Формула Пасифико

ЦП=Рт Рк ВП/ЗП,

где Рт – вероятность – технического успеха;

Рк – вероятность коммерческого успеха;

ВП – валовая прибыль.

Статические методы оценки инновационного проекта

Gрименяются для оценки краткосрочных проектов (менее 1 года).

Основные показатели:

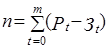

1. Суммарная прибыль, получаемая при реализации проекта:

,

,

где Pt – стоимостная оценка результатов, получаемых участником проекта в течение интервала t- интервала времени;  – совокупные затраты, совершаемые участником проекта в течение t- интервала времени; m – число интервалов в течение инвестиционного периода.

– совокупные затраты, совершаемые участником проекта в течение t- интервала времени; m – число интервалов в течение инвестиционного периода.

2. Рентабельность инвестиций (Return on investment, ROI).

Показатель чистой прибыли, который можно получить с единицы вложенного капитала.

где ОПt– ожидаемая операционная прибыль за период t,

It – накопленные инвестиции к началу периода t.

3. Период окупаемости проекта (Payback period) – предполагает вычисление периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравняется с суммой первоначальных инвестиций. Формула расчета периода окупаемости имеет вид:

,

,  – годичная сумма денежных поступлений от реализации инновационного проекта.

– годичная сумма денежных поступлений от реализации инновационного проекта.

Динамические методы оценки инновационного проекта

Основаны на дисконтировании денежных потоков.

- Чистый дисконтированный доход ЧДД (чистая текущая стоимость проекта. NPV – Net Present Value)

,

,

где I 0 – первоначальные инвестиции,

CFt – денежные потоки соответствующего года,

T – количество периодов, в которых определены денежные потоки,

r – ставка дисконта.

При анализе данного метода принимается условие:

NPV > 0 – проект приемлем;

NPV = 0 – проект не повлечет за собой ни прибылей ни убытков;

NPV < 0 – проект убыточен и его следует отклонить.

- Индекс доходности (PI – Profitability Index) – отношение текущей стоимости денежных потоков к вложенным инвестициям.

,

,

где

– текущая стоимость денежных потоков,

– текущая стоимость денежных потоков,

I – инвестиции.

При оценке проектов по методу PI применяют следующие критерии. При условии неограниченности инвестиционных ресурсов проект отклоняется, если PI < 1 и принимается PI>1. В условиях ограниченности инвестиционных ресурсов проект с большим значением PI более предпочтителен, чем с меньшим. При взаимоисключающих проектах принимается тот, у которого показатель PI наибольший.

- Показатель внутренней нормы доходности (IRR – Internal Rate of Return).

IRR численно равна ставке дисконта, при которой величина NPV проекта равна нулю.

В случае неограниченных инвестиционных ресурсов отбор проектов производится по следующему критерию: IRR с нормой доходности (CC - Cost Capital), которую инвестор считает приемлемой для себя. Если IRR < CC, то такой проект отклоняется, если IRR > CC, то принимается. В случае ограниченности инвестиционных ресурсов, выбирают проект с большим IRR.

4. Дисконтируемый срок окупаемости инвестиций(DPP – Discounted Payback Period). Расчет показателя осуществляется аналогично PP, но применяется только к дисконтируемым значениям денежного потока. Дисконтируемый срок окупаемости имеет более четкие критерии отбора проектов в случае ограничения инвестиционных ресурсов. Необходимо отметить, что в точке срока окупаемости проекта NPV=0.

Планирование проекта на основе сетевого графика

Сетевой график – это графическое представление логической последовательности работ в целях выполнения проекта.

Дата добавления: 2015-04-18; просмотров: 309; Мы поможем в написании вашей работы!; Нарушение авторских прав |