КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Ключевые концепции управления интеллектуальным капиталом

Интеллектуальная собственность, согласно определению ГК, представляет собой исключительные права гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации.

ИС организации - это квалификация, опыт, мотивация персонала, знания, технологии и каналы коммуникации, способные создать добавленную стоимость и обеспечивающие конкурентные преимущества организации на рынке.

Структура интеллектуального капитала: социальный капитал, представляющий собой корпоративную культуру компании, основанную на эффективном использовании человеческого капитала; структурный (организационный) капитал, включающий в себя интеллектуальную собственность компании и её организационную структуру; потребительский (клиентский) капитал, состоящий в основном из стабильной «клиентской базы».

В управлении интеллектуальным капиталом одной из стратегий является управление его стоимостью, а одной из центральных проблем - оценка его стоимости. Существует множество методов оценки ИК, каждый из которых имеет свою область применения и определенную долю субъективности.

Методы бухгалтерского учета малоприменимы для адекватной оценки всех элементов интеллектуального капитала. Например, бухгалтерские методы оценки некоторых элементов интеллектуального капитала, например, торговой марки рассматривают ее как актив, теряющий свою стоимость по мере использования, в то время как на деле происходит ровно наоборот - стоимость наращивается. Что же касается такого элемента, как корпоративная культура, эти методы вообще не рассматривают ее как объект оценки, ровно как, и, например, имидж организации.

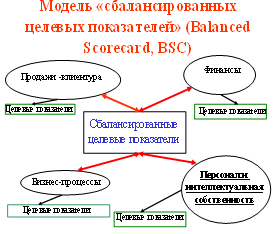

Система сбалансированных стратегических показателей (Balanced Scorecard) Р.Каплана и Д.Нортона

Цель: выявить новые способы повышения эффективности деятельности и достижения целей бизнеса.

Суть этой системы коротко формулируется двумя основными положениями:

• одних финансовых показателей недостаточно для того, чтобы полностью и всесторонне (сбалансированно) описать состояние предприятия, их нужно дополнить другими показателями;

• данная система показателей может быть использована не просто как комплексный индикатор состояния предприятия, а как система управления, которая обеспечивает связь между стратегическими начинаниями собственников или топ-менеджмента и операционной деятельностью менеджмента предприятия.

Рассмотрим сбалансированную систему показателей Д. Нортона и Р. Каплана, которая имеет в своей структуре следующие составляющие:

1) Финансы (финансовые цели предприятия и представление об ожидаемых финансовых результатах) (Рост стоимости компании);

2) Маркетинг (Совершенствование предложения);

3) Бизнес-процессы (внедрение RD);

4) Обучение и рост (представление о роли персонала и инноваций);(Рост научно-технического потенциала).

Основная структурная идея BSC состоит в том, чтобы сбалансировать систему показателей в виде четырех групп.

Первая группа включает традиционные финансовые показатели. Как бы мы ни доказывали важность рыночной ориентации предприятия и совершенства внутренних процессов, собственника всегда в первую очередь будут интересовать показатели финансовой отдачи на вложенные средства. Поэтому сбалансированная система должна начинаться (в классификации) и заканчиваться (в конечной оценке) финансовыми показателями.

Вторая группа описывает внешнее окружение предприятия, его отношение с клиентами. Основными фокусами внимания выступают:

способность предприятия к удовлетворению клиента

способность предприятия к удержанию клиента

способность приобретения нового клиента

доходность клиента

объем рынка

рыночная доля в целевом сегменте

Третья группа характеризует внутренние процессы предприятия:

инновационный процесс

разработка продукта

подготовка производства

снабжение основными ресурсами

изготовление

сбыт

послепродажное обслуживание

Четвертая группа позволяет описать способность предприятия к обучению и росту, которая фокусируется в следующие факторы:

люди с их способностями, навыками и мотивацией,

информационные системы, позволяющие поставлять критическую информацию в режиме реального времени,

организационные процедуры, обеспечивающие взаимодействие между участниками процесса и определяющие систему принятия решения.

Дата добавления: 2015-04-18; просмотров: 300; Мы поможем в написании вашей работы!; Нарушение авторских прав |