КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

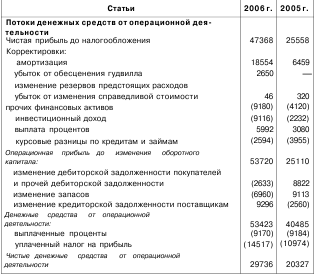

Расчет потоков денежных средств составленный косвенным методом в результате инвестиционной деятельности

Потоки денежных средств по приобретению и продаже основных средств берутся по данным счетов «Вложения в долгосрочные активы» и «Выручка от продажи основных средств»..

Такой же порядок определения потоков денежных средств по приобретению и продаже нематериальных активов.

Приобретение и продажа ценных бумаг и других долговых финансовых активов - определяется исходя из фактических данных по расходам и доходам на приобретение и продажу данных активов. Расходы на приобретение влекут отток денежных средств, а доходы от продажи – приток денежных средств.

Такой же порядок и при расчете потоков на приобретение и продажу собственных акций.

Проценты и дивиденды, полученныеотражают приток денежных средств.

Предоставленные займы и поступления от их погашения -определяется также из фактических данных по счетам предоставленным займам другим организациям.

Расчет потоков денежных средств в результате финансовой деятельности при косвенном методе.

Эмиссия собственных акций -поступления денежных средсв от выпуска и продажи собственных акций организации. Используются данные соответствующего счета.

Дивиденды выплаченные –отражают отток денежных средств. Данные по этому показателю берутся из соответствующего счета.

Долгосрочные кредиты и займы, полученные и погашенные и информация потоков денежных средств по краткосрочным кредитам и займам полученным и погашенным –берется по данным соответствующих счетов бухгалтерского учета. Полученные кредиты и займы отражают приток денежных средств, а погашенные кредиты и займы отток денежных средств.

Сравнивая итоги граф «Приток денежных средств » и « Отток денежных средств» определяется показатель по каждому потоку «Чистые денежные средства» в результате операционной, инвестиционной и финансовой деятельности.

Сравнивая данные по бухгалтерскому балансу на начало и конец отчетного периода суммы денежных средств и их эквивалентов ( денежные средства в кассе, на расчетном , валютном счете и эквиваленты денежных средств) определяем чистый поток (отток ) денежных средств за отчетный период. Данный показатель рассчитывается для контроля правильности составления отчета о движении денежных средств.

Таблица – Косвенный метод составления ОДДС

Дата добавления: 2015-04-18; просмотров: 293; Мы поможем в написании вашей работы!; Нарушение авторских прав |