КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Использование информации

Говоря практическим языком, бизнес-информация позволяет бизнесу совершать много дел. Главной движущей силой сбора и анализа бизнес-информации является повышение конкурентоспособности. Сейчас для эффективного использования информации фирмы чаще всего используют компьютер и телекоммуникационные технологии.

Потенциальные выгоды от эффективных информационных и коммуникационных систем включают те, что приведены Фулером и Дженкинсом (Fuller & Jenkins, 1995). Пользу от улучшения процесса обмена информацией можно описать как улучшение взаимоотношений с клиентами и поставщиками, оптимизацию операций в бизнесе, а также более быстрый доступ к ресурсам и услугам экспертов.

Однако сейчас все чаще стали признавать, что одной информации недостаточно. Для того чтобы использовать информацию эффективно, фирмы должны обладать механизмами “трансформации” информации в знание и использования этого знания как имущества. Несмотря на то что десять лет назад учебники по менеджменту и статьи в журналах провозглашали информацию как самый ценный товар, сейчас акцент делается на знании. Успех компании в будущем, по-видимому, зависит только от понимания взаимосвязи между ними, а также от того, насколько правильно компания ими управляет.

198 Показатели использования основных фондов и их движение

Показатели движения, состояния и использования основных фондов

Со временем или в результате изменения технологии часть основных средств списывается с баланса и, наоборот, вновь приобретенные основные средства зачисляются на баланс предприятия.

О том, насколько быстро идет этот процесс, можно судить по коэффициентам выбытия и обновления основных средств:

где К выб- коэффициент выбытия основных средств;

С выб - суммарная стоимость выбывших в течение года основных средств;

С нг - первоначальная стоимость основных средств на начало года.

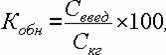

где К обн - коэффициент обновления основных средств;

С введ - суммарная стоимость введенных за год основных средств;

С кг - первоначальная стоимость основных средств на конец года.

Большие значения этих коэффициентов наблюдаются тогда, когда на предприятии идет интенсивная замена оборудования вследствие реконструкции или модернизации производства.

Для того чтобы судить, насколько эффективно используются основные средства, существует ряд показателей, среди которых важнейшими являются фондоемкость и фондоотдача.

Фондоотдача - это прямая величина, характеризующая уровень отдачи капитала.

Фондоотдачу рассчитывают по формуле :

где Фо - фондоотдача;

В - годовой выпуск продукции в стоимостном или натуральном выражении;

С ср - среднегодовая стоимость основных средств.

Фондоемкость или коэффициент закрепления основных средств - это величина обратная показателю фондоотдачи. Ее определяют по формуле

где Фе - фондоемкость единицы продукции.

Зная фондоемкость продукции, можно рассчитать потребность в основных средствах.

Фондоемкость и фондоотдачу относят к обобщающим показателям.

Кроме обобщающих, существуют частные показатели эффективности использования основных средств, которые характеризуют использование отдельных групп основных средств. Важнейшими из них являются коэффициенты использования оборудования. К ним относят коэффициенты экстенсивного и интенсивного использования оборудования, а также интегральный коэффициент.

Коэффициент экстенсивного использования оборудования показывает использование его во времени. Различают коэффициенты использования календарного и режимного фонда времени.

Календарный фонд составляет 365х24 = 8760 ч. Режимное время зависит от характера производственного процесса. Для непрерывных процессов оно равно календарному, для прерывных - календарному за минусом выходных и праздничных дней.

Коэффициенты использования календарного и режимного времени определяются по следующим формулам:

где Кэк - коэффициент использования календарного времени;

Тф - фактическое время работы оборудования;

Тк - календарный фонд;

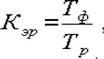

где Кэр - коэффициент использования режимного времени;

Треж - режимный фонд.

Коэффициент интенсивного использования оборудования отражает уровень использование его по производительности:

где Ки - коэффициент интенсивного использования оборудования;

Пт- производительность фактическая;

Пт - производительность по технической норме.

Интегральный коэффициент - характеризует использование оборудования как по времени, так и по производительности:

где Кэ - коэффициент экстенсивного использования оборудования;

Ки - коэффициент интенсивного использования оборудования.

Эффективность функционирования предприятия в целом в большой степени зависит от уровня использования его основных средств.

199 Методы диагностики проблем организационного развития: взаимосвязь SNW, SWOT-анализа и матриц проблемного поля.

Организационная диагностика может быть определена как сбор информации об организации (в том числе от ее членов) с целью выявления проблем ее функционирования, а также путей и резервов для их решения [Липатов, 1994]. С этой точки зрения организационный диагноз заключается в сравнении существующего состояния организации с предпочитаемым и определении путей сокращения разрыва между ними [Harrison, 1994]. Таким образом, главным объектом организационной диагностики являются проблемы, которые необходимо решить, а адекватность и эффективность прикладных мероприятий, предлагаемых консультантом, определяется, прежде всего, качеством проведенной диагностики.

В литературе приводится разделение оргдиагностики: по времени проведения — на предварительную и текущую, и по широте охвата объекта — на общую и специальную [Юксвярав и др., 1989].

Предварительная диагностика, как правило, проводится еще до заключения договора о консультировании. Ее целью является определение «узких мест» организации и составление программы будущей работы. В настоящее время редко можно встретить предварительную диагностику как отдельный независимый этап. Обычно консультант проводит ее с руководством или собственниками фирмы на подготовительном этапе консультирования. Предварительная диагностика обычно бывает общей, т.е. охватывает всю организацию в целом. На этом этапе необходимо определить главные направления, по которым будут приниматься решения, отвечая при этом на вопросы: возможно ли решение данных проблем, в какой последовательности их следует решать, чья помощь может понадобиться и т.п. В контексте предварительной диагностики консультантов интересуют не столько частные проблемы, сколько интегральные, которые имеют сильные внутренние и внешние связи, определяющие «лицо» организации (например, отсутствие четкой стратегии).

Текущая диагностика проводится в течение всей консультационной деятельности, направленной на разрешение той или иной проблемы. Текущая диагностика бывает специальной, охватывающей определенную подсистему или аспект деятельности организации, или общей.

Задачи организационной диагностики являются различными в зависимости от групп лиц, для которых данные диагностики и ее результаты представляют особый интерес:

● члены организации (работники и управленцы);

● внешние интересующиеся организацией партнеры (например, правительство, владельцы капитала, инвесторы);

● ученые.

В частности для членов организации данные диагностики должны помочь в области улучшения управления персоналом, подготовки и сопровождения организационных изменений, оценки различных программ, внедряемых в организациях, например путем оценки возможностей и рисков инвестиций и мероприятий в чувствительной области организационной психологии [Bussing, 1998].

Иными словами, проведение организационной диагностики наиболее уместно в следующих случаях:

● Когда необходимо провести оценку предприятия (структуру, взаимодействие, систему оплаты труда) перед покупкой его другой организацией.

● Когда в организации уже были проведены какие-то изменения и руководство хочет сравнить то, что было, с существующим положением дел (убедиться в эффективности произведенных изменений).

● Перед началом работы консультанта с целью получения информации, необходимой для разработки и осуществления мер по совершенствованию отдельных сторон деятельности организации и повышения эффективности функционирования организации в целом.

SWOT-анализ — метод стратегического планирования, используемый для оценки факторов и явлений, влияющих на проект или предприятие. Все факторы делятся на четыре категории: strengths (сильные стороны), weaknesses (слабые стороны), opportunities (возможности) и threats (угрозы). Метод включает определение цели проекта и выявление внутренних и внешних факторов, способствующих её достижению или осложняющих его.

Дата добавления: 2015-04-18; просмотров: 293; Мы поможем в написании вашей работы!; Нарушение авторских прав |