КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Некоторые особенности ООО

Инвестиционная стратегия предприятия - целенаправленно осуществляемый процесс изыскания необходимых инвестиционных ресурсов, выбора эффективных объектов (инструментов) инвестирования, формирования сбалансированной по избранным параметрам инвестиционной программы (инвестиционного портфеля) и обеспечения ее реализации. Поскольку объем инвестиционных ресурсов субъекта ограничен, а потенциальные объекты инвестиций обладают различной инвестиционной привлекательностью, необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии предприятия.

Инвестиционная стратегия представляет собой систему долгосрочных целей инвестиционной деятельности организации, определяемых общими задачами ее развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения.

Инвестиционную стратегию можно представить как генеральное направление (программу, план) инвестиционной деятельности организации, следование которому в долгосрочной перспективе должно привести к достижению инвестиционных целей и получению ожидаемого инвестиционного эффекта. Инвестиционная стратегия определяет приоритеты направлений и форм инвестиционной деятельности организации, характер формирования инвестиционных ресурсов и последовательность этапов реализаций долгосрочных инвестиционных целей, обеспечивающих предусмотренное общее развитие организации.

Процесс разработки инвестиционной стратегии является важнейшей составной частью общей системы стратегического выбора предприятия, основными элементами которого являются миссия, общие стратегические цели развития, система функциональных стратегий в разрезе отдельных видов деятельности, способы формирования и распределения ресурсов.

Исходя из этого важное значение в разработке инвестиционной стратегии имеет инвестиционный анализ - процесс исследования инвестиционной позиции и основных результатов инвестиционной деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения эффективного развития. Цели инвестиционного анализа:

- оценка потребности, возможности, целесообразности, доходности и безопасности инвестиций;

- определение направлений инвестиционного развития компании;

- разработка условий и базовых ориентиров инвестиционной политики;

- оперативное выявление факторов, отклонения результатов инвестирования от плановых показателей;

- обоснование оптимальных инвестиционных решений, укрепляющих конкурентные преимущества и согласующихся с ее тактическими и стратегическими целями.

5. Предприятие как главное звено экономики. Цели его создания и функционирования, место в структуре народного хозяйства страны

Предприятие, согласно Гражданскому кодексу РФ (часть 1), – это имущественный комплекс, используемый для осуществления предпринимательской деятельности.

Предприятие в целом как имущественный комплекс признается недвижимостью.

Предприятие в целом или его часть могут быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания.

Существуют и другие определения предприятия.

Предприятие – это обособленная специализированная единица, основой которой является профессионально организованный трудовой коллектив, способный с помощью имеющихся в его распоряжении средств производства изготовить нужную потребителю продукцию (выполнить работы, оказать услуги) соответствующего назначения, профиля, ассортимента.

Градообразующее предприятие – это производственное предприятие, на котором занята значительная или даже основная часть работающих граждан города, поселка, в связи с чем оно определяющим образом влияет на занятость населения, воздействует на инфраструктуру и социальные проблемы.

Основные признаки предприятия:

1. Относительная экономическая обособленность: наличие частного интереса у владельца предприятия; обособленный кругооборот капитала (по отношению к другим предприятиям и по отношению к национальной экономике в целом); наличие обособленного трудового коллектива, состав которого с течением времени может изменяться.

2. Форма связей предприятий - товарный обмен произведёнными продуктами в товарной форме.

3. Основной принцип деятельности предприятий - коммерческий расчёт, предприятие должно соизмерять затраты на производство и результат

(прибыль).

Цели создания и функционирования предприятия:

1. Монетарные цели - это цели, которые можно измерить в денежном выражении. В их число входят:

Маркетинговые цели:

- увеличение оборота;

- увеличение выручки;

- снижение издержек.

Цели по рентабельности:

- повышение прибыли;

- рентабельность по обороту;

- рентабельность капитала;

- рентабельность собственного капитала.

Финансово-экономические цели:

- повышение ликвидности;

- изменение структуры капитала;

- снижение затрат капитала.

2. Немонетарные цели - такие цели, которые не могут быть представлены в денежном выражении. Например, такие виды немонетарных целей:

Экономические:

- увеличение доли рынка

- повышение качества продукции

- бережное отношение к окружающей среде

- улучшение инноваций

- улучшение сервисного обслуживания

Социальные:

- повышение доходов работников

- социальная защищенность

- удовлетворение от работы

- развитие персонала

Цели престижа:

- независимость

- имидж и престиж

- политическое влияние

- общественное влияние

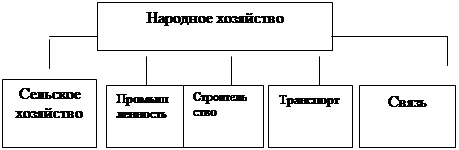

Место предприятия в структуре народного хозяйства страны.

Место предприятия в структуре народного хозяйства страны определяется разделением труда в общественном производстве, которое показано на рисунке.

1-й этап

| |||||

|  |

2-й этап

|  | | |

|

Рисунок - Разделение труда в общественном производстве

На первом — общем этапе разделения труда — сформировались крупные отрасли народного хозяйства: промышленность, сельское хозяйство, строительство, транспорт, связь.

На втором — частном этапе разделения труда из крупных отраслей народного хозяйства сформировались специализированные отрасли промышленности, сельского хозяйства, строительства, транспорта, связи. Уровень специализации этих отраслей совершенно различный и носит в известной мере условный относительный характер, что обусловливает на практике необходимость их систематизации в отдельные группы, комплексы и т.д.

Так, машиностроение как отрасль промышленности насчитывает свыше 70 более или менее специализированных отраслей, сгруппированных по различным признакам и представляет само по себе целый промышленный комплекс — машиностроительный. Точно так же в группе пищевой промышленности насчитывается более 40 специализированных отраслей, которые вместе с соответствующими отраслями сельского хозяйства формируют в основном агропромышленный комплекс.

Третий — единичный этап, или скорее вид разделения труда — происходит на самом предприятии с потенциальной возможностью появления новых производств, которые в перспективе могут при известных условиях сформировать отрасль.

6. Организационная и производственная структура предприятия, состав и взаимосвязь элементов

Организационная структура предприятия

Многообразие функциональных связей и возможных способов их распределения между подразделениями и работниками определяет разнообразие возможных видов организационных структур управления. Все эти виды сводятся в основном к четырём типам организационных структур:

- линейные

- функциональные

- линейно-функциональные (смешанные)

- дивизиональные (отделенческие)

- матричные

Линейный тип используется в системах управления производственными участками, отделами, цехами. Не рассчитан на управление большим предприятием, т.к. не включает в себя научные и проектные организации, разветвлённую систему связей с поставщиками и потребителями.

Функциональный тип: характерные его черты – углубление функционального разделения управленческого труда, обособление функций и специализация подразделений управления.

Смешанная (линейно-функциональная) структура наиболее часто применяемая. При ней функциональные подразделения действуют на правах штаба при линейных руководителях, помогая им в решении отдельных управленческих задач.

Матричный тип организационных структур управления строится путём сочетания традиционной линейно-функциональной системы с созданием тематических проблемных групп специалистов.

Производственная структура предприятия

Производственная структура предприятия - это совокупность производственных единиц предприятия (цехов, служб), входящих в его состав и формы связей между ними. Производственная структура зависит от вида выпускаемой продукции и его номенклатуры, типа производства и форм его специализации, от особенностей технологических процессов. Причем последние являются важнейшим фактором, определяющим производственную структуру предприятия.

Все производственные структуры предприятий можно свести к следующим типам (в зависимости от их специализации):

1. Предприятия с полным технологическим циклом. Они имеют все заготовительные, обрабатывающие и сборочные цехи с комплексом вспомогательных и обслуживающих подразделений.

2. Предприятия с неполным технологическим циклом. К ним относятся заводы, получающие заготовки в порядке кооперирования от других заводов или посредников.

3. Предприятия (сборочные), выпускающие машины только из деталей, изготовляемых другими предприятиями, например автосборочные заводы.

4. Предприятия, специализирующиеся на производстве заготовок определённого вида. Они имеют технологическую специализацию.

5. Предприятия подетальной специализации, производящие отдельные группы деталей или отдельные детали.

Характеристики типов производств по организации производственного процесса. В ней различают подразделения производств:

- основного

- вспомогательного

- обслуживающего.

В цехах (подразделениях) основного производства предметы труда превращаются в готовую продукцию. Цеха (подразделения) вспомогательного производства обеспечивают условия для функционирования основного производства (инструменты, энергия, ремонт оборудования). Подразделения обслуживающего производства обеспечивают основное и вспомогательное производства транспортом, складами (хранение), техническим контролем и т.д.

Таким образом, в составе предприятия выделяются основные, вспомогательные и обслуживающие цеха и хозяйства производственного назначения.

В свою очередь цеха основного производства (в машиностроении, приборостроении) подразделяются:

- на заготовительные;

- обрабатывающие;

- сборочные.

Заготовительные цехи осуществляют предварительное формообразование деталей изделия (литье, горячая штамповка, резка заготовок и т.д.)

В обрабатывающих цехах производится обработка деталей механическая, термическая, химико-термическая, гальваническая, сварка, лакокрасочные покрытия и т.д.

В сборочных цехах производят сборку сборочных единиц и изделий, их регулировку, наладку, испытания.

На основе производственной структуры разрабатывается генеральный план предприятия, т.е. пространственное расположение всех цехов и служб, а также путей и коммуникаций на территории завода. При этом должна быть обеспечена прямоточность материальных потоков. Цехи должны быть расположены в последовательности выполнения производственного процесса.

Цех - это основная структурная производственная единица предприятия, административно обособленная и специализирующаяся на выпуске определенной детали или изделий либо на выполнении технологически однородных или одинакового назначения работ. Цеха делятся на участки, представляющие собой объединенную по определенным признакам группу рабочих мест. Производственная структура цеха показана на рисунке.

Рисунок - Производственная структура цеха

7. Организационно-правовые формы организаций (предприятий) и их характеристика

Под организационно - правовой формой понимается способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение и цели предпринимательской деятельности.

В общероссийском классификаторе организационно - правовых форм (ОКОПФ) каждой организационно - правовой форме соответствует двух - разрядный цифровой код и наименование организационно - правовой формы.

В ОКОПФ предусмотрены следующие виды организационно-правовых форм.

1. Полное товарищество — товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам не только в размере вкладов в уставной капитал, а всем принадлежащим им имуществом, то есть «полную», неограниченную ответственность.

· Может быть учреждено не менее чем двумя лицами.

· Участники обязаны участвовать в его деятельности.

· За счет взносов участников образуется складочный капитал (нет минимального размера).

· Создается и действует на основании учредительного договора, который подписывается всеми его участниками.

Прибыль и убытки распределяются пропорционально долям участников в складочном капитале (может быть иной порядок по договоренности между участниками). Участниками могут быть индивидуальные предприниматели и коммерческие организации. Участники называются полными товарищами. Действует простое товарищество на основании учредительного договора. Каждый участник вносит свой вклад в так называемый "складочный капитал". Размер капитала законом не регламентируется.

2. Товарищество на вере (коммандитное товарищество) - коммерческая организация, основанная на складочном капитале, в которой две категории членов: полные товарищи и вкладчики-коммандитисты. Полные товарищи осуществляют предпринимательскую деятельность от имени товарищества и отвечают по обязательствам товарищества всем своим имуществом. Вкладчики-коммандитисты отвечают только своим вкладом.

3. Товарищество с ограниченной ответственностью (ТОО) — вид хозяйственной организации, создаваемой по соглашению юридических или физических лиц путем объединения их вкладов в денежной или натуральной форме. Представляет собой наиболее широко (после акционерного общества) распространенную форму предпринимательской деятельности. ТОО имеет разделенный на доли уставный фонд, размер которого определяется уставными документами, и несет ответственность по обязательствам только в пределах своего вклада. Высшим органом управления является собрание участников (или назначаемых ими представителей). Исполнительным органом может быть дирекция или директор. Контроль за ней (ним) осуществляет ревизионная комиссия. При решении вопросов на собрании участников количество голосов определяется пропорционально размеру пая каждого участника в уставном фонде. При оплате пая члену общества выдается паевое свидетельство, которое не является ценной бумагой и не может быть продано другому лицу без разрешения общества.

Как организационно-правовая форма ТОО перестало существовать в 1994 году после опубликования первой части Гражданского кодекса. Вместо ТОО появилось две формы — общества с ограниченной ответственностью и закрытые акционерные общества. Эти формы имеют много общего. Различаются они друг от друга тем, что ЗАО выпускают акции, а ООО нет (данные об учредителях содержатся непосредственно в учредительных документах).

4. Общество с ограниченной ответственностью является коммерческой организацией, то есть организацией, преследующей извлечение прибыли в качестве основной цели своей деятельности и распределяющей полученную прибыль между участниками. Действует ФЗ «Об обществах с ограниченной ответственностью».

В ООО (в отличие от товариществ) передается исполнительному органу, который назначается учредителями либо из своего числа, либо из числа иных лиц. За участниками общества сохраняются права по стратегическому управлению обществом, которые осуществляются ими путем проведения периодических общих собраний участников. В отличие от акционерных обществ компетенция общего собрания участников общества с ограниченной ответственностью может быть расширена по усмотрению самих участников; также отдельным участникам могут быть предоставленные дополнительные права.

В отличие от акционерных обществ прибыль общества с ограниченной ответственностью может делиться между участниками общества не только пропорционально их долям в уставном капитале общества, но и иным образом в соответствии с Уставом, общества (если иной порядок предусмотрен Уставом).

Законодательство Российской Федерации предъявляет гораздо меньшие процедурные требования к деятельности общества с ограниченной ответственностью (в том числе в том, что касается созыва общих собраний, раскрытия информации и др.), чем к деятельности акционерного общества.

Некоторые особенности ООО

· ООО может быть учреждено одним лицом, которое становится его единственным участником. ООО не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

· Число участников ООО не должно быть более пятидесяти. В случае если число участников ООО превысит указанный предел, ООО в течение года должно преобразоваться в открытое акционерное общество или в производственный кооператив.

· Уставный капитал ООО составляется из номинальной стоимости долей его участников. Минимальный уставный капитал ООО – 10 000 руб.

· Уставный капитал ООО определяет минимальный размер его имущества, гарантирующего интересы его кредиторов. Вкладом в уставный капитал ООО могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

· Учредительным документом ООО является Устав общества.

· Участник ООО вправе в любое время выйти из ООО независимо от согласия других его участников. Если иной порядок выхода не предусмотрен Уставом Общества.

· ООО обязано выплатить участнику ООО, подавшему заявление о выходе из ООО, действительную стоимость его доли или выдать ему имущество такой же стоимости в течение шести месяцев с момента окончания финансового года, в течение которого подано заявление о выходе из общества, если меньший срок не предусмотрен уставом ООО.

5. Общество с дополнительной ответственностью - одна из организационно-правовых форм, предусмотренная законодательством Российской Федерации (Гражданский кодекс РФ, ч.1) для коммерческих организаций. Учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества.

В целом на Общества с дополнительной ответственностью распространяются положения законодательства Российской Федерации об обществах с ограниченной ответственностью за исключением предусмотренной для участников такого общества субсидиарной ответственности, которую они несут по обязательствам общества солидарно всем своим имуществом

6. Акционерное общество АО - одна из разновидностей хозяйственных обществ. Акционерным обществом признается коммерческая организация, уставный капитал которой разделён на определённое число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу Деятельность акционерного общества в Российской Федерации регулируется Федеральным законом «Об акционерных Обществах».

Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Выделяются открытые и закрытые акционерные общества.

Открытое акционерное общество ОАО - форма организации публичной компании; акционерное общество, акционеры которого пользуются правом отчуждать свои акции. Во главе предприятия — собрание акционеров. Минимальный размер уставного капитала – 100 000 руб.

Закрытое акционерное общество ЗАО - акционерное общество, акции которого распределяются только среди учредителей или заранее определенного круга лиц (в противоположность открытому). Минимальный размер уставного капитала – 10 000 руб.

Акционеры такого общества имеют преимущественное право на приобретение акций, продаваемых другими акционерами. Число участников закрытого акционерного общества ограничено – до 50 человек. Как правило, закрытое акционерное общество не обязано публиковать отчётность для всеобщего сведения.

7. Унитарное предприятие в России (ГУП, МУП, ФГУП) - коммерческая организация, не наделённая правом собственности на закреплённое за ней собственником имущество. Действует ФЗ «О государственных и муниципальных унитарных предприятиях».

В такой форме могут быть созданы только государственные и муниципальные предприятия. Имущество (соответственно государственное или муниципальное) принадлежит унитарному предприятию на праве хозяйственного ведения или оперативного управления (казенное предприятие). Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом, но не несет ответственности по обязательствам собственника его имущества.

Учредительным документом унитарного предприятия является устав.

Обычно унитарные предприятия расцениваются как менее прозрачная форма по сравнению с акционерными обществами, поскольку в последних закон устанавливает процедуры корпоративного управления.

В отличие от акционерных обществ и иных коммерческих организаций унитарные предприятия обязаны раскрывать информацию о проводимых ими закупках на официальных сайтах уровня своей подчиненности. Для ФГУП — на официальном сайте государственных закупок Российской Федерации (федеральный государственный заказ), для ГУП - на сайтах закупок регионов и для МУП на официальных сайтах муниципалитетов или, при их отсутствии, на официальных сайтах закупок регионов.

8. Производственный кооператив (артель) — коммерческая организация, созданная путём добровольного объединения граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Уставом производственного кооператива может быть предусмотрено участие в его деятельности также и юридических лиц.

9. Общественное объединение - добровольное, самоуправляемое, некоммерческое формирование созданное по инициативе граждан, объединившихся на основе общности интересов для реализации общих целей, указанных в уставе (например, общественные движения, политические партии, общественные фонды).

10. Товарищество собственников жилья (ТСЖ) - это юридическое лицо, некоммерческая организация, созданное на основе объединения собственников помещений многоквартирного дома для совместного управления находящегося в совместном владении и пользовании собственников помещений этого дома, а также ведения хозяйственной деятельности в таком доме в виде эксплуатации общего имущества, строительства дополнительных помещений и объектов общего имущества и сдачи в аренду, внаем части общего имущества в многоквартирном доме.

11. Индивидуальные предприниматели - физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица. Прежде в законодательных актах Российской Федерации использовались эквивалентные понятия — «предприниматель без образования юридического лица», «частный предприниматель», которые в настоящий момент последовательно заменены на термин «индивидуальный предприниматель».

Статус ИП имеет следующие преимущества по сравнению с регистрацией собственного предприятия:

· упрощенность процессов создания и ликвидации бизнеса

· свободное использование собственной выручки

· не платится налог на имущество, используемое в предпринимательской деятельности

· упрощенный порядок ведения учета результатов хозяйственной деятельности и предоставления внешней отчетности

· упрощенный порядок принятия решений (не требуется собраний, протоколов и т. п.)

Основные недостатки ИП:

· отвечает по обязательствам своим имуществом

· не может получать некоторые лицензии (например, на розничную торговлю некоторыми лекарствами или сильнодействующими ядами)

· согласно сложившейся практике, некоторые крупные (и не очень) компании отказываются работать с ИП

· не подходит для совместного ведения бизнеса

· требуется постоянное личное участие, так как нельзя назначить директора.

8. Показатели эффективности производственно-хозяйственной деятельности предприятия. Факторы внешней и внутренней среды

Показатели эффективности – см. вопрос №2.

Факторы внешней и внутренней среды.

Факторы внешней среды подразделяются на макроокружение предприятия и непосредственное рыночное окружение.

Макроокружение изучается в рамках PEST-анализа.

Непосредственное окружение – поставщики, покупатели, конкуренты.

9. Трудовые ресурсы организации (предприятия), их состав, показатели эффективности использования

Трудовые ресурсы (кадры) предприятия - это основной (штатный) состав работников предприятия. В зависимости от выполняемых ими функций кадры предприятия делятся на следующие 4 категории: рабочие (основные и вспомогательные); руководители; специалисты; служащие. Перечисленные работники образуют (на производственных предприятиях) промышленно-производственный персонал (ППП).

Каждая категория работников в своем составе предусматривает ряд профессий, которые в свою очередь представлены группами специальностей. Внутри специальности работников можно разделить по уровню квалификации.

Состав кадров предприятия определяется их структурой по профессиям и специальностям.

Профессия - это совокупность специальных теоретических знаний и практических навыков, необходимых для выполнения определенного вида работ в какой-либо отрасли производства.

Специальность - это вид деятельности в пределах данной профессии, которая имеет специфические особенности и требует от работников специальных знаний и навыков. Например, профессия – врач, специальность врач-терапевт.

Квалификация - это совокупность знаний и практических навыков, позволяющих выполнять работы определенной сложности.

По уровню квалификации рабочих можно разделить: на неквалифицированных, малоквалифицированных, квалифицированных и высококвалифицированных. Квалификация рабочих определяется разрядами (с 1-ого по 6-ой).

Руководители распределяются по структурам управления и звеньям управления. По структурам управления руководители подразделяются на линейные и функциональные, по звеньям управления - на руководителей высшего, среднего и низового звена.

Специалисты - это работники, занятые инженерно-техническими, экономическими работами: инженеры, экономисты, бухгалтеры, юрисконсульты и т.д.

Служащие - это работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание: делопроизводители, кассиры, табельщики, учетчики и т.д.

Соотношение перечисленных категорий работников в общей их численности, выраженное в процентах, называется структурой кадров. Структура кадров также может определяться по возрасту, полу, уровню образования, стажу работы, квалификации и другим признакам.

В практике учета и планирования кадров различают списочный, среднесписочный и явочный составы.

Списочный состав - все постоянные и временные работники, числящиеся на предприятии, как выполняющие в данный момент работу, так и находящиеся в очередных отпусках, командировках, выполняющие государственные обязанности, не явившиеся на работу по болезни или в связи с прогулами. Списочная численность работников может быть установлена на определенную дату.

Среднесписочный состав определяется путем суммирования списочного состава работников за все календарные дни периода, включая выходные и праздничные дни, и деления полученной суммы на полное календарное число дней периода.

Ncc = Σ ЧДс / Дк

где Σ ЧДс – сумма человеко-дней по списку за все дни календарного периода;

Дк – число дней в календарном периоде.

Явочный состав - это число работников, фактически явившихся на работу, независимо от того, имели ли место целодневные или внутрисменные простои. Средне-явочный состав рассчитывается по формуле:

Nся = Σ ЧДя / Др

где Σ ЧДя – сумма человеко-дней явок за рассматриваемый период;

Др – число рабочих дней в календарном периоде.

Явочный состав работников используется не полностью из-за целодневных простоев. Поэтому рассчитывают среднее число фактически работавших:

Nсфр = Σ ЧДр / Др

где Σ ЧДр – сумма отработанных человеко-дней за период.

На основе этого рассчитывают относительные показатели эффективности использования трудовых ресурсов, такие как коэффициент использования списочного состава и коэффициент использования явочного состава.

Коэффициент использования списочного состава рассчитывается по формуле:

Кс = Nся / Nсс

Он показывает, какая доля списочного состава работников явилась на работу.

Коэффициент использования явочного состава:

Кя = Nсфр / Nся

Он показывает, какая часть явившихся на работу фактически отработала рабочий день, т.е. не была в целодневных простоях.

Недостатком этих показателей является то, что они не учитывают внутрисменные простои.

Кадры предприятия не являются постоянной величиной: одни работники увольняются, другие принимаются на работу. В этой связи определяется индекс текучести кадров (Кт):

Кт = (Nув/Nсс)*100, %,

где Nув. - численность выбывающих или уволенных работников за определенный период, чел.;

Ncc - среднесписочная численность работников за тот же период, чел.

Обычно индексы текучести рассчитываются за год, хотя иногда исчисляются и индексы текучести квартальные, позволяющие учитывать сезонные колебания.

Для руководства предприятия важно знать причины увольнения работников. Стабильность кадров - залог успешной работы предприятия. Добровольные увольнения помимо финансовых потерь усугубляют плохую репутацию организации.

10. Издержки производства и себестоимость продукции. Смета затрат на производство и калькуляция себестоимости продукции

Издержки (или затраты) – это денежное выражение ресурсов (материальных, финансовых, трудовых), использованных в ходе производственно-хозяйственной деятельности предприятия.

Также под затратами может пониматься уменьшение одних активов с условием такого же приращения других активов (например, отпуск сырья со склада в производство) или прирост активов и обязательств на одну и ту же величину (например, начисление зарплаты и включение ее в себестоимость).

В момент признания затрат финансовый результат (прибыль) еще не сформирован.

В бухгалтерском учете используется термин «расходы» – это снижение экономических выгод в виде оттока активов или увеличения обязательств.

Состав расходов регламентируется нормативным документом – ПБУ 10/99 «Расходы организации», утвержденным Министерством финансов.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на 3 группы:

1. Расходы по обычным видам деятельности.

Они возникают в процессе производства продукции, выполнения работ или оказания услуг. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим 5 элементам:

а) материальные затраты;

б) затраты на оплату труда;

в) отчисления на социальные нужды;

г) амортизация;

д) прочие затраты.

Перечисленные 5 элементов затрат являются универсальными для любой отрасли.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно. Статьи затрат зависят от отраслевой принадлежности предприятия. Деление затрат по статьям более подробное, чем деление по элементам. Например, статьями затрат могут быть: затраты на топливо (по маркам), затраты сырья (по видам и сортам), оплата труда по категориям персонала, амортизация по видам амортизируемого имущества и многие другие.

Расходы по обычным видам деятельности образуют валовую себестоимость продукции.

2. Операционные расходы – не связаны с основной деятельностью (производством или сбытом продукции, работ, услуг). К ним относят:

а) расходы, связанные с предоставлением за плату во временное пользование (в аренду, лизинг) активов организации;

б) расходы, связанные с продажей, выбытием и списанием основных средств (затраты на демонтаж, на поиск покупателей, продажу или утилизацию этих объектов);

в) проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

г) расходы, связанные с оплатой услуг, оказываемых кредитными организациями, например, консультационных или информационных услуг.

Операционные расходы не включаются в себестоимость продукции, а вычитаются из валовой прибыли, тем самым уменьшая налогооблагаемую и чистую прибыль.

3. Внереализационные расходы:

а) штрафы, пени, неустойки за нарушение условий договоров;

б) возмещение причиненных организацией убытков другим организациям или физическим лицам;

в) убытки прошлых лет, признанные в отчетном году (списанная в убыток безнадежная дебиторская задолженность по истечении срока исковой давности – 3 года с момента возникновения);

г) отрицательные курсовые разницы по валютам или ценным бумагам на балансе предприятия;

д) суммы уценки активов (при переоценке);

е) перечисление средств, связанных с благотворительной деятельностью;

ж) чрезвычайные расходы - последствия чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии и т.п.).

Внереализационные расходы не включаются в себестоимость продукции, а вычитаются из валовой прибыли, тем самым уменьшая налогооблагаемую и чистую прибыль.

Смета затрат – это общий свод плановых затрат (в стоимостном выражении) на производство продукции, выполнение работ и услуг в соответствии с производственной программой предприятия. Группировка затрат в смете может осуществляться по элементам или по статьям.

Калькуляция себестоимости – это определение затрат в стоимостной (денежной) форме на производство единицы изделия, или на отдельные виды работ (услуг). Калькуляция даёт возможность определить фактическую или плановую себестоимость объекта или изделия и является основой для их оценки.

Используется несколько альтернативных способов калькуляции себестоимости.

1. Котловой способ калькуляции себестоимости. Себестоимость единицы продукции при котловом учете является результатом деления всей суммы накопленных за период затрат на объем выработанной продукции в натуральном измерении. Использование данного способа оправдано только для малых предприятий или для отраслей, где осуществляется выпуск однородной продукции, - так называемых монопродуктовых производств.

2. Позаказный способ калькуляции себестоимости - объектом калькулирования выступает производственный заказ, открываемый на изделие (небольшую группу изделий), отдельную работу или услугу. Как правило, каждый заказ предназначен для отдельного заказчика, потребителя, получателя, а количество продукции (изделий) для каждого заказа известно заранее. Фактическая себестоимость изделий, изготовляемых по заказу, определяется только после его выполнения. Себестоимость единицы продукции определяется как результат деления накопленной по отдельному заказу суммы затрат на количество единиц продукции, изготовленной по данному заказу. Позаказный способ применяется:

а) при единичном или мелкосерийном производстве продукции либо при выполнении работ (оказании услуг), особенно при условии, что продукция, производимая по каждому заказу, если не уникальна, то хотя бы существенно отличается от продукции других заказов (например, типографские работы);

б) при производстве сложных и крупных изделий (например, строительные работы);

в) при производстве с длительным технологическим циклом (машиностроение, судостроение, самолетостроение).

3. Попередельный метод учета применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, при которой преобладают физико-химические и термические производственные процессы, и с превращением сырья в готовую продукцию в условиях непрерывного и, как правило, краткого технологического процесса или ряда последовательных производственных процессов, каждый из которых составляет отдельные самостоятельные переделы (фазы, стадии) производства (например, в химической и металлургической отраслях промышленности, ряде отраслей лесной, легкой и пищевой промышленности и др.).

4. Нормативный метод калькуляции - это метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером производства и в других производствах. Обязательными условиями правильного применения нормативного метода калькуляции являются:

а) составление нормативной калькуляции по действующим на начало периода нормам;

б) выявление отклонений фактических затрат от действующих норм в момент их возникновения;

в) учёт и отражение изменений действующих норм в нормативных калькуляциях.

11. Цены и ценовая политика предприятия

Цена — количество денег, в обмен на которое продавец готов продать, а покупатель согласен купить единицу товара.

Ценовая политика предприятия заключается в том, чтобы устанавливать на товары (услуги) такие цены и так варьировать ими в зависимости от положения на рынке, чтобы обеспечить намеченный объем прибыли и решать другие задачи предприятия.

Ценовая политика предприятия может основываться на следующих подходах.

1. Затратный подход – это методы ценообразования, использующие в качестве основы фактические затраты предприятия на производство и организацию сбыта товара. В рамках затратного подхода выделяют определённые методы расчёта цен, а сами цены, определённые таким образом, получили название — «цены с ориентацией на издержки».

В этой группе методов расчёта цен выделяют:

а) Прайсинговые методы — в основе лежит принцип «издержки плюс прибыль».

б) Методы поэлементного расчёта цен. Когда используются эти методы, делается расчёт основных категорий затрат (например, прямые расходы на материалы, на заработную плату), а все другие категории затрат рассчитываются в процентах от основных показателей (выбирается показатель самый надёжный или более жёстко связанный с объёмом производства).

в) Методы, основанные на установлении фиксированной цены. Эти методы используют, когда существуют стандартные цены (например, в случае стандартной продукции — массового, поточного производства). Работа с фиксированными ценами предусматривает возможность их изменения. Существуют различные методы, наиболее распространённый — корректировка по скользящей шкале. Основой для шкалы может быть, например, изменение стоимости валюты или наступление определённого события (например, инфляция). Особенность метода заключается в том, что порядок пересчёта должен быть отражён в договоре.

2. Ценностное ценообразование - метод установления цены на основе субъективно ощущаемой покупателями ценности товара. Один из примеров реализации этого метода ценообразования — это магазины без цен (например, антикварные магазины, магазины с сувенирами для туристов). На практике сложность этого метода упирается в уровень квалификации продавцов. Процесс торга — основной процесс при данном методе. Может устанавливаться «престижная цена» - т.е. значительно завышенная, чтобы подчеркнуть уникальность товара. При этом спрос на товар может возрасти как реакция на рост цены. Такое парадоксальное явление получило название «эффект Веблена» - по фамилии экономиста, давшего его описание.

3. Пассивное ценообразование. В рамках пассивного ценообразования принято выделять цены с ориентацией на конкуренцию, например, метод установления цен на уровне существующих на аналогичные товары. В качестве ведущей может быть цена товара-лидера, цена среднеотраслевая.

4. Стратегия высоких цен (стратегия «снятия сливок») предусматривает продажу товара сначала по цене значительно выше издержек производства, а затем - последовательное понижение цены. Это относится к товарам-новинкам. Подобная стратегия возможна в условиях высокого уровня текущего спроса, восприятия высокой цены со стороны потребителя как свидетельство высокого качества товара. Сначала потребителями будут люди высокого достатка, по мере снижения цены – средний класс, а затем товар будет общедоступен для широких масс, даже для малообеспеченных. Таким образом, предприятие последовательно охватывает все возможные сегменты покупателей и обеспечивает массовые объемы сбыта.

5. Стратегия низких цен, или стратегия «проникновения» на рынок. Это делается с целью стимулирования спроса, вытеснения конкурентов, формирования потребительских предпочтений. Затем цены могут повышаться, покупатели все равно останутся приверженными данному продукту.

6. Стратегия дифференцированных цен проявляется в установлении цен в сочетании со всевозможными скидками и надбавками к среднему уровню цен для различных рынков, их сегментов и покупателей. Например, возможна ценовая дискриминация – когда один и тот же товар продается по разным ценам в разных магазинах (в зависимости от их престижа) или в разных регионах (в зависимости от достатка покупателей).

7. Стратегия льготных цен направлена на работу с покупателями, в которых заинтересована фирма, предлагая им товар по льготной цене.

8. Стратегия неокругленных цен (психологические цены), при которой покупатель покупает товар не за 100 руб., а за 99 руб. В этом случае покупатель рассматривает эти цены как низкие или как доказательство тщательного подсчета и установления цены фирмой.

12. Виды цен и методы ценообразования

Цена — количество денег, в обмен на которое продавец готов продать, а покупатель согласен купить единицу товара.

Выделяют следующие виды цен и соответствующие им методы ценообразования:

а) цена возмещения издержек. Используются методы ценообразования на основе фактических затрат предприятия на производство и организацию сбыта товара. Цена рассчитывается по схеме «себестоимость + норма прибыли»;

б) цена проникновения на рынок – с помощью первоначально низких цен формируется спрос населения, вытесняются конкуренты, формирования потребительских предпочтений. Затем цены могут повышаться, покупатели все равно останутся приверженными данному продукту;

в) демпинговые цены – разновидность цены проникновения на рынок, причем цена настолько низкая, что оказывается даже ниже себестоимости товара. Значит, предприятие какое-то время работает на рынке с убытком. Это эффективный способ ценовой конкуренции, однако могут последовать санкции Федеральной антимонопольной службы. Их можно избежать, если в бухгалтерской отчетности искусственно занижать себестоимость продукции;

г) цена снятия сливок - сначала товар предлагается по цене значительно выше издержек производства (для потребителей с высокими доходами), а затем, по мере насыщения этого сегмента потребителей - последовательное понижение цены. Это относится к товарам-новинкам. По мере снижения цены новинки станут доступны среднему классу, а затем товар будет общедоступен для широких масс, даже для малообеспеченных. Таким образом, предприятие последовательно охватывает все возможные сегменты покупателей и обеспечивает массовые объемы сбыта;

д) психологическая цена - покупатель покупает товар не за 100 руб., а за 99 руб. В этом случае покупатель рассматривает эти цены как низкие или как доказательство тщательного подсчета и установления цены фирмой;

е) цена следования за лидером – установление цены на том же уровне, что у конкурентов. Например, при олигополии ни одному из продавцов невыгодно понижать цены, т.к. в ответ на это все остальные тоже понизят цены, доли рынка каждого останутся неизменными, но доходы всех участников снизятся;

ж) престижная цена – непомерно завышенная цены на основе субъективно ощущаемой покупателями ценности товара. Например, цены на антиквариат ил сувениры. На практике сложность этого метода упирается в уровень квалификации продавцов. Процесс торга — основной процесс при данном методе. Может устанавливаться «престижная цена» - т.е. значительно завышенная, чтобы подчеркнуть уникальность товара. При этом спрос на товар может возрасти как реакция на рост цены. Такое парадоксальное явление получило название «эффект Веблена» - по фамилии экономиста, давшего его описание.

13. Финансы предприятия: социально-экономическая сущность, функции и роль в организации эффективной деятельности предприятия

Финансы предприятия представляют собой экономические отношения, связанные с формированием, распределением и использованием фондов денежных средств в целях выполнения функций и задач предприятия и обеспечения условий расширенного воспроизводства.

Финансы предприятий в финансовой системе РФ занимают место в группе децентрализованных финансов наряду с финансами домохозяйств, финансами общественных организаций и финансами бюджетных учреждений (к централизованным финансам относят бюджеты, государственный кредит, государственные внебюджетные фонды).

Финансы предприятий играют главную роль в обеспечении налоговых поступлений в бюджеты всех уровней: федеральный, региональные, местные. То есть они выполняют фискальную роль – обеспечение государства налоговыми поступлениями.

Кроме этого, социальная функция финансов предприятия проявляется в создании рабочих мест и обеспечении благосостояния работающего населения, что влияет на социальную стабильность в регионе и в стране в целом.

Сущность финансов предприятия проявляется в выполнении ими следующих функций:

а) обеспечивающая функция – создание фондов денежных средств, необходимых для функционирования предприятия. Главным собственным источником средств предприятия является его уставный капитал, а также прибыль каждого отчетного года. На предприятиях может формироваться резервный капитал за счет прибыли. Также на предприятии могут создаваться резервы, включаемые в себестоимость продукции – например, резервы предстоящих расходов, резервы под обесценивание ценных бумаг, резервы по сомнительным долгам. Привлеченными источниками финансирования могут быть полученные кредиты и займы;

б) распределительная функция - тесно связано с обеспечивающей функцией. Посредством распределительной функции происходят формирование первоначального капитала, образующегося за счет вкладов учредителей, создание основных пропорций в распределении доходов и финансовых ресурсов, обеспечивается оптимальное сочетание интересов отдельных товаропроизводителей, хозяйствующих субъектов и государства в целом. Распределительная функция основана на том, что финансовые ресурсы фирмы подлежат распределению в целях выполнения денежных обязательств перед бюджетом, кредиторами, контрагентами. Ее результатом является формирование и использование целевых фондов денежных средств, поддержание эффективной структуры капитала. Распределительные отношения затрагивают интересы как общества в целом, так и отдельных хозяйствующих субъектов, их учредителей, акционеров, работников, кредитных и страховых институтов;

в) контрольная функция финансов предприятия связана с применением различного рода стимулов и санкций, а также нормативных и расчетных показателей финансовой деятельности предприятия. Она предполагает осуществление анализа показателей финансово-хозяйственной деятельности, а также контроль за процессом формирования, распределения и использования финансовых ресурсов в соответствии с текущими и оперативными планами. Главная основа контрольной функции - стоимостный учет затрат на производство и реализацию продукции, выполнение работ и оказание услуг, процесс формирования доходов и денежных фондов. Внутренний финансовый контроль на предприятии имеет две формы: контроль за изменением финансовых показателей, состоянием платежей и расчетов; контроль за реализацией стратегии финансирования.

14. Бюджет государства: сущность, функции, принципы и порядок формирования

Бюджет государства – это роспись всех доходов и расходов государства за определенный период. Процесс составления и исполнения бюджета регламентируется Бюджетным кодексом РФ.

Бюджетный период составляет 3 года. Утвержденный бюджет на каждый период имеет статус федерального закона. Например, действует ФЗ «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов».

Государственный бюджет - важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Бюджет любого уровня состоит из двух частей – доходной и расходной.

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта об его исполнении называется бюджетный процесс.

В бюджетную систему Российской Федерации входят бюджеты следующих уровней:

· федеральный бюджет

· бюджеты субъектов Российской Федерации (региональные бюджеты) это бюджеты республик, автономных округов, автономной области, областей, двух городов – Москвы и С-Петербурга.

· бюджеты муниципальных образований (местные бюджеты) – городов, поселков, районов.

· бюджеты государственных внебюджетных фондов.

Совокупность бюджетов всех уровней называется консолидированным бюджетом.

Согласно Бюджетному кодексу Российской Федерации кассовое обслуживание исполнения бюджетов осуществляется Федеральным казначейством.

Если запланированные доходы бюджета превышают расходы бюджета, то это называется бюджетный профицит. Если запланированные расходы бюджета превышают доходы бюджета, то это называется бюджетный дефицит. Когда при исполнении бюджета уровень дефицита бюджета превышает установленный при утверждении бюджета показатель, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении установленного законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секвестр.

Функции бюджета.

1. Фискальная функция означает создание финансовой базы функционирования государства в условиях фактического отсутствия у него собственных доходов (исключая доход от государственной собственности).

2. Функция экономического регулирования - это использование государством налогов (основного источника доходов бюджета) для проведения своей экономической политики.

3. Социальная функция предполагает использование государственного бюджета для перераспределения национального дохода.

Построение бюджета основано на соблюдении определённых принципов.

1. Принцип единства - сосредоточение в бюджете всех расходов и всех доходов государства. В государстве должна существовать единая бюджетная система, однообразие финансовых документов и бюджетной классификации.

2. Принцип полноты означает, что по каждой статье бюджета учитываются все затраты и все поступления

3. Принцип реальности предполагает правдивое отражение доходов и расходов государства.

4. Принцип гласности это обязательное информирование населения об основных расходах и источниках доходов.

Порядок формирования бюджета. В Российской Федерации законопроект, содержащий предварительную смету доходов и расходов государства, составляется Министерством финансов РФ. Затем законопроект поступает в Правительство Российской Федерации, где он уточняется и дорабатывается. Правительство представляет проект государственного бюджета в Государственную Думу, где он рассматривается в трех чтениях, от чтения к чтению всё более детально. На стадии первого чтения в случаях отклонения Государственной Думой проекта федерального бюджета, может быть создана согласительная комиссия, состоящая из представителей Государственной Думы, Совета Федерации и Правительства РФ. После рассмотрения в Думе, государственный бюджет поступает на рассмотрение в Совет Федерации. В заключение процедуры Закон о государственном бюджете должен быть подписан Президентом РФ.

Если бюджет не утверждается парламентом страны вовремя, или если президент наложил на бюджет вето, и в результате бюджет не вступил вовремя в законную силу — то такая ситуация называется бюджетный кризис.

Государственный бюджет составляется на очередной финансовый год и двухлетний плановый период.

15. Бюджет Российской Федерации. Доходы и расходы бюджета

В России процесс составления и исполнения бюджета регламентируется Бюджетным кодексом РФ.

Бюджетный период составляет 3 года. Утвержденный бюджет на каждый период имеет статус федерального закона. Например, действует ФЗ «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов».

Бюджет состоит из двух частей – доходной и расходной.

В РФ действует бюджетная классификация - это группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации.

Состав доходов федерального бюджета:

1) налоговые доходы:

налог на прибыль, налог на доходы физических лиц, НДС, акцизы, налоги, сборы и регулярные платежи за пользование природными ресурсами, государственные пошлины;

2) неналоговые доходы:

доходы от внешнеэкономической деятельности, доходы от использования имущества, находящегося в государственной и муниципальной собственности, доходы от оказания платных услуг и компенсации затрат государства, доходы от продажи государственного имущества, штрафы, санкции, возмещение ущерба, безвозмездные поступления, государственные займы.

Состав расходов федерального бюджета:

1) общегосударственные расходы:

функционирование Президента Российской Федерации; Государственной Думы; Правительства Российской Федерации, судебной системы, налоговых и таможенных органов, обеспечение проведения выборов и референдумов; международные отношения, фундаментальные научные исследования, обслуживание государственного долга;

2) национальная оборона;

3) национальная безопасность и правоохранительная деятельность:

4) национальная экономика:

воспроизводство минерально-сырьевой базы, сельское хозяйство и рыболовство, лесное хозяйство, дорожное хозяйство и др.;

5) охрана окружающей среды;

6) образование;

7) культура;

8) здравоохранение;

9) социальная политика:

10) межбюджетные трансферты нижестоящим уровням бюджетной системы: дотации, субсидии, субвенции.

Дотации предоставляются нижестоящим бюджетам на безвозмездной и безвозвратной основе для покрытия их текущих расходов, причем целевой характер их расходования не оговаривается.

Субсидии – предоставляются на безвозмездной и безвозвратной основе на условиях долевого финансирования того или иного проекта, обязательно оговаривается целевой характер их расходования.

Субвенции – предоставляются на безвозмездной и безвозвратной основе для осуществления целевых расходов, причем осуществляется полное финансирование, а не долевое участие со стороны вышестоящего бюджета.

16. Государственный кредит: сущность и выполняемые функции. Классификация государственных займов

Государственный кредит - совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, иностранными государствами, международными финансовыми организациями - с другой, по поводу движения денежных средств на условиях а) срочности, б) возвратности, в) платности и формирования на этой основе дополнительных финансовых ресурсов участников этих отношений. В отношениях, относимых к категории государственного кредита, государство выступает в роли либо кредитора, либо заёмщика.

Государственный кредит используется государством для решения различных задач:

· поиск финансовых ресурсов для финансирования государственных расходов, увязки доходов и расходов;

· регулирование макро- и микроэкономических процессов;

· воздействие на социальную и денежно-кредитную политику.

Государственный кредит выполняет две функции: фискальную и регулирующую.

Через фискальную функцию государственного кредита осуществляется формирование централизованных денежных фондов государства. Выступая в качестве заемщика, государство обеспечивает дополнительные средства для финансирования своих расходов.

Регулирующая функция государственного кредита - государство воздействует на состояние денежного обращения, уровень ставок на рынке денег и капиталов, на производство и занятость. Сознательно используя государственный кредит как инструмент регулирования экономики, государство может проводить ту или иную финансовую политику, например политику дорогих денег для снижения инфляции, или политику дешевых денег для стимулирования экономической активности, доступности кредитов.

Классификация государственных займов.

1. В зависимости от срока привлечения средств государственные займы делятся на краткосрочные (со сроком погашения до 1 года), среднесрочные (от 1 до 5 лет), долгосрочные (от 5 лет и выше).

2. В зависимости от обеспеченности долговых обязательств они делятся на закладные и беззакладные. Закладные облигации обеспечиваются чем-то конкретным, например, определенными доходами или имуществом. Такие облигации обычно выпускаются местными органами власти. Беззакладные не обеспечиваются ничем определенным. В качестве обеспечения служит все имущество государства или данного муниципалитета. Центральные органы управления обычно выпускают беззакладные облигации. Их надежность исключительно высока и поэтому инвесторы не нуждаются ни в каких дополнительных гарантиях.

3. По характеру выплачиваемого дохода долговые обязательства делятся на: выигрышные, процентные, с нулевым купоном. Выплата дохода по выигрышным облигациям осуществляется на основе лотереи. Эти облигации не пользуются большим спросом. Инвесторы стремятся получать стабильный доход, а не полагаться на волю случая. Главным видом являются процентные облигации, доход по которым выплачивается 1, 2 или 4 раза в год на основе купонов. Большинство инвесторов отдает предпочтение этим долговым обязательствам. Краткосрочные заемные инструменты государства не имеют купонов. Они продаются со скидкой с номинала, а выкупаются по номиналу. Кроме краткосрочных и некоторые долгосрочные долговые обязательства не имеют купонов. Весь доход по ним выплачивается вместе с суммой основного долга. Как и краткосрочные облигации, они продаются со скидкой с номинала, а выкупаются по номиналу. Такие облигации получили название облигаций с нулевым купоном

4. В зависимости от метода определения дохода долговые обязательства государства делятся на облигации с твердым доходом и с плавающим доходом. В ряде случаев фиксированная ставка по ценным бумагам является причиной роста расходов государства на выплату процентов, в других случаях она может отпугнуть инвесторов, ожидающих повышение процента.

5. В зависимости от обязанности заемщика твердо соблюдать сроки погашения займа, установленные при его выпуске, заемные инструменты делятся на обязательства: с правом досрочного погашения и без права досрочного погашения.

6. В зависимости от места размещения государственные займы делятся на внутренние и внешние.

17. Внебюджетные фонды государства: социально-экономическая сущность, виды, источники формирования и направления расходования средств

Государственные внебюджетные фонды - фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.

Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом России, а также иными законодательными актами, включая законы о бюджете Российской Федерации на соответствующий год.

В России действуют следующие государственные внебюджетные фонды:

· Пенсионный фонд Российской Федерации

· Фонд социального страхования Российской Федерации

· Федеральный фонд обязательного медицинского страхования

· Территориальные фонды обязательного медицинского страхования.

Ранее также функционировал Государственный фонд занятости населения Российской Федерации; сейчас часть его функций исполняет Федеральная служба по труду и занятости Российской Федерации.

Источником формирования внебюджетных фондов служат страховые взносы (до 2010 г. – Ед

Дата добавления: 2015-04-18; просмотров: 319; Мы поможем в написании вашей работы!; Нарушение авторских прав |