КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Материальные Нематериальные

|  |  |  | ||||

Реальные Венчурные Портфельные Аннуитетные

Виды инвестиций принято подразделять на денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги; движимое и недвижимое имущество; имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей; совокупность технических, технологических, коммерческих и иных знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимого для организации того или иного вида производства, но не запатентованного (“ноу-хау”); права пользования землей, водой, ресурсами, домами, сооружениями, оборудованием, а также иные имущественные права и другие ценности.

В отношении объектов вложения инвестиции подразделяются на:

- реальные инвестиции- вложения средств в уставный капитал хозяйствующего субъекта с целью извлечения дохода и, получения прав на участие в управлении данным хозяйствующим субъектом.

- портфельные инвестиции – связаны с формированием “портфеля” и представляют собой приобретение ценных бумаг и других активов.

- венчурный капитал– инвестиции (в форме выпуска новых акций), вкладываемые в новые сферы деятельности, связанные с большим риском. Он инвестируется в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств.

- аннуитет– личные инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени.

По характеру участия в инвестиционном процессе инвестиции подразделяются на:

- прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложении средств.

- косвенные, осуществляемые через различного рода финансовых посредников (инвестиционные фонды и компании) аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства.

Для достижения более высокой эффективности вложений руководство фирмы обязано учитывать базовые принципы инвестирования.

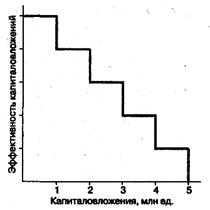

Принцип предельной эффективности инвестирования. Практический смысл графика в том, что на предприятии с его помощью могут найти (опытно определить) предельный размер инвестирования. Крутизна графика предельной эффективности инвестирования зависит по меньшей мере от двух главных факторов:

- темпа роста издержек производства (в немалой степени задается

самой технологией);

- степени монополизации производства.

Принцип «замазки». Инвестирование подобно работе с замазкой: свобода принятия решений сменяется все большей несвободой в ходе их реализации.

Принцип сочетания материальных и денежных оценок эффективности капиталовложений.Существует три варианта оценки эффективности:

- через сравнение относительных цен затрат и выпуска, т.е. исключительно стоимостный, денежный анализ.;

- через сочетание денежных и технических критериев эффективности;

- чисто технический подход оценки эффективности, который не учитывает рыночной (стоимостной) оценки бизнеса.

Принцип адаптационных издержек.Адаптационные издержки – это все издержки, связанные с адаптацией к новой инвестиционной среде. Они измеряются как выпуск, потерянный от реорганизации производства и переподготовки кадров, когда новое оборудование установлено, но его надо переналадить под изменившуюся конъюнктуру Потеря времени рассматривается как потеря дохода.

Принцип мультипликатора (множителя).Принцип мультипликатора опирается на взаимосвязь отраслей. Это означает, что рост спроса, скажем, на автомобили автоматически вызывает рост на технологически сопутствующие товары: металл, пластмассу, резину и т.д. Знание технологии производства позволяет вычислить коэффициент корреляции. Мультипликатор дает возможность, заранее зная время и экономическую силу конкретного воздействия, выгодно использовать эту информацию: прекратить невыгодное инвестирование и заняться новым бизнесом заблаговременно, опережая конъюнктуру.

Q-принцип.Q-принцип – это определение зависимости между оценкой актива на фондовой бирже и его реальной восстановительной стоимостью. Показатель этой зависимости – Q-отношение:

Если дробь больше единицы, то инвестирование выгодно. Причем, чем больше, тем выгоднее.

Цели инвестирования могут быть разнообразные:

· Приобретение техники, оборудования, земли;

· Строительство объектов производственного и непроизводственного назначения;

· Приобретение ценных бумаг, акций, облигаций и др.;

· Повышение образовательного уровня, профессиональной квалификации;

· Приобретение лицензии, патента на выпуск определенной продукции или предоставление услуг;

· Помещение денежных средств на банковский депозит под определенный процент;

· Восстановление выбытия основных средств и др.

Несмотря на различие в целях существует нечто общее, что объединяет все виды инвестирования.

Во-первых, долговременный характер целей, требующий вывода ресурсов из хозяйственного оборота на определенный срок.

Во-вторых, инвестирование предполагает получение определенной выгоды не в текущем периоде, а в будущем.

В-третьих, принятие инвестиционного решения основывается на оптимальном выборе путей достижения целей, что обеспечивает рациональное использование средств, направляемых на инвестирование.

В-четвертых, благодаря инвестированию обеспечивается нормальное функционирование основного потенциала общества и его прирост, что ведет к повышению благосостояния населения и качества жизни. В этой связи трудно переоценить значение инвестирования для развития национальной экономики.

С позиций общественного воспроизводства инвестирование преследует следующие цели:

· Восстановление основных фондов, что обеспечивает стабильность функционирования общественного производства;

· Увеличение прироста основного капитала и, следовательно, реального богатства общества.

Инвестиционный проект– это программа решения экономической проблемы, задачи, обладающая тем признаком, свойством, что вложения средств в такую программу приводит к их отдаче, получению дохода, прибыли, социальных эффектов только после прохождения определенного срока с начала осуществления проекта, вложения средств в него (инвестиционного периода). Промежуток времени между началом инвестирования, вложением средств и моментом получения отдачи от этих вложений называют временным лагом.

Наиболее характерные виды инвестиционных проектов.

Социальные проекты ориентированы на удовлетворение растущих потребностей, обеспечение необходимых условий жизнедеятельности, обитания людей, поддержку социально незащищенных слоев населения, поддержание общественной безопасности, развитие отраслей социальной сферы.

Научно-технические проекты направлены на развитие научных исследований и разработок, создание новых видов материалов, энергоисточников, машин и оборудования, технологий, продукции, потребительских товаров, услуг. Научно-технические проекты называют еще инновационными.

Производственно-технологические проекты связаны с поддержанием и обновлением производства, использованием новых технологий, развитием производственного потенциала.

Проекты повышения качества и эффективности работы ставят своей целью снижение издержек производства и обращения, повышение производительности труда, экономию ресурсов, улучшение качественных признаков, свойств производимых товаров и услуг для лучшего удовлетворения потребностей и увеличения прибыли.

Торговые проекты представляют собой систему мер, направленных на сохранение позиций на рынке, создание или завоевание новых секторов рынка, обеспечение эффективной, прибыльной продажи товаров.

Организационные проекты связаны с совершенствованием организации и управления объектами производственной социально-культурной сферы, использованием прогрессивных форм и методов организации производства и обращения, применением современных средств организационной и управленческой техники.

Информационные проектынаправлены на использование современных средств и методов хранения, передачи и обработки информации.

По источникам привлечения инвестиционные ресурсы подразделяются на внутренние и внешние. К инвестиционным ресурсам, привлекаемым из внутренних источников, относят собственные и заемные финансовые средства, которые имеются на балансе предприятия и могут быть задействованы в инвестиционном процессе.

К инвестиционным ресурсам, привлекаемым из внешних источников, относят ресурсы, которые предполагается привлечь как за счет увеличения уставного капитала, так и посредством получения займов. Обращение к внешним источникам формирования инвестиционных ресурсов, как правило, происходит после того, как полностью реализованы возможности внутренних источников.

10. Вопрос: Основные показатели эффективности инвестиционных проектов.

Под проектом понимается система сформулированных в его рамках целей, создаваемых или моделируемых для их достижения физических объектов (зданий, сооружений, производственных комплексов), технологических процессов, технической и организационной документации, материальных, финансовых, трудовых и иных ресурсов, а также управленческих решений и мероприятий по их выполнению.

Методы оценки эффективности инвестиционных проектов:простые; сложные (рыночные); авторские.

Простые ( метод приведенных затрат, статистический метод):

Абсолютную эффективность капитальных вложений определяют по следующим формулам:

для прибыльных предприятий – Еп = ∆П/К

для убыточных предприятий – Еп =  где:

где:

DП – прирост прибыли на предприятии за счёт вложений инвестиций; С1, С2 – себестоимость единицы продукции до и после вложения инвестиций; А2 – объём выпуска продукции после использования капитальных вложений; К – объем капитальных вложений.

При расчете общей экономической эффективности определяется срок окупаемости капитальных вложений на основе соотношения капитальных вложений и прироста прибыли (эффекта) или экономии от снижения себестоимости:

; Ток =

; Ток =  ;

;  ;

;

Основной недостаток в том, что окупаемость относительно нечувствительна к продолжительности экономической жизни проекта. Скорость возмещения денег в данном случае ничего не говорит о прибыльности проекта.

Другим недостатком является неприменимость к проектам, имеющим различные распределения притока денежных средств по годам. Проект, характеризующийся возрастающими или понижающимися притоками денежных средств, не будет оценен должным образом.

Значения нормативных коэффициентов эффективности капитальных вложений колеблются от величины 0,15 до 0,4.

Методика определения сравнительной эффективности капитальных вложений основана на сравнении приведённых затрат по вариантам. Согласно этой методике экономически целесообразным вариантом считается тот, который обеспечивает минимум приведённых затрат, то есть:

где: Сi – себестоимость единицы продукции по вариантам;

Кi – удельные капитальные вложения по вариантам;

Ен – нормативный коэффициент эффективности капитальных вложений.

При этом годовой экономический эффект от реализации лучшего варианта определяется из выражения:

Эг = (З1 – З2)А2 = [(С1 + ЕнК1) – (С2 + ЕнК2)]А2 = [(С1 – С2) – Ен (К2 – К1)]А2 =

= [(С1 – С2) – ЕнΔК]А2;

= [(С1 – С2) – ЕнΔК]А2;

где: З1 , З2– приведённые затраты по вариантам;

С1 , С2– себестоимость единицы продукции по вариантам;

К1, К2 – удельные капитальные вложения.

Сравнительный коэффициент эффективности капитальных вложений определяется по формуле:

;

;

Если Еф ³ Ен, то из этого следует, что капитальные вложения в экономическом плане обоснованы.

Значения нормативных коэффициентов эффективности капитальных вложений колеблются от величины 0,15 до 0,4.

Коэффициент приведения определяется:

Кпр=  ; где: Енп – норматив приведения разновременных затрат (норма дисконта); t – период времени приведения, лет.

; где: Енп – норматив приведения разновременных затрат (норма дисконта); t – период времени приведения, лет.

Общие капитальные вложения = Действующие капитальные вложения + Новые капит вложения + Ликвидируемые капитал вложения

Прирост капитальных вложений (Кн) = К2-(Кд+Кл) где К - капитальные вложения действующие(Кд) и ликвидируемые(Кл)

Рыночные (метод дисконтированных оценок):

Будущая стоимость = Номинальная стоимость * (1-норма дисконта)n

Чистый приведенный эффект - NPV вычисляется по формуле

. если: NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект не прибыльный и не убыточный. Здесь r- ставка дисконтирования. Показатель абсолютный.

. если: NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект не прибыльный и не убыточный. Здесь r- ставка дисконтирования. Показатель абсолютный.

Внутренняя норма доходности - IRR – это ставка дисконтирования, при которой NPV = 0, следовательно внутреннюю норму

доходности можно сравнивать при оценке инвестиционных проектов со следующими величинами:

а) стоимость капитала на финансовом рынке;

б) доходность альтернативного проекта (от которого отказались в пользу реализации данного проекта), которая обычно

регулируется на величину риска;

в) уровень доходности, который желает получить инвестор на свой капитал;

г) рентабельность собственного капитала.

Рентабельности инвестиций RI определяется по формуле

а I - сумма инвестиций, соответственно приемлемым является проект с наибольшим RI,

причем RI >1, т.к. показатель относительный.

Период окупаемости Tок можно определить 2 способами:

1. Через аннуитет Tок=I/A, аннуитет – денежные потоки, которые возникают равными суммами в равные поток

времени.

2. Кумулятивным способом - прямым подсчетом числа лет, в течение которых инвестиции будут погашены

суммарным доходом. Естественно предпочтительней является проект с наименьшим сроком окупаемости.

Авторские (частные): получение эффекта путем сопоставления затрат

Дата добавления: 2015-04-18; просмотров: 323; Мы поможем в написании вашей работы!; Нарушение авторских прав |