КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оборотный капитал: общее понятие, структура и источники формирования.

Оборотные средства предприятия – это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

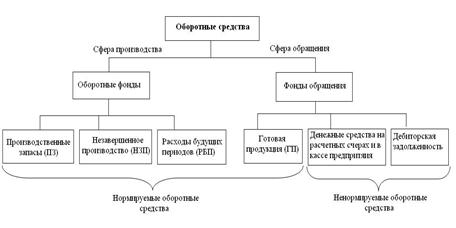

По экономическому содержанию оборотные средства подразделяются на оборотные производственные фонды и фонды обращения.

По экономическому содержанию оборотные средства подразделяются на оборотные производственные фонды и фонды обращения.

К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда. В составе оборотных средств также учитываются малоценные и быстроизнашивающиеся средства труда стоимостью до 100 МРОТ или сроком службы не более 1 года.

Под составом оборотных фондов понимают совокупность элементов, образующих оборотные фонды. В состав оборотных фондов входят (см. рис. 1.):

- Производственные запасы (ПЗ) – предметы труда, поступившие на предприятие для последующей обработки или обеспечения производства, т.е. подготовленные для запуска в производственный процесс. В состав производственных запасов входят: сырье, материалы, топливо, энергия, тары, упаковки, а также малоценные и быстроизнашивающиеся предметы,

которые списываются сразу после вступления в производство, и на них не начисляется амортизация).

Незавершенное производство (НЗП) - это предметы труда, которые вступили в производственный процесс, но не прошли всех его стадий (материалы, детали, узлы и изделия, находящиеся в процессе обработки и сборки), а также предметы труда, изготовление которых полностью закончено в одном цехе и подлежит дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов (РПБ) – стоимостная оценка расходов, производимых в данный период (месяц, квартал, год), но подлежащих оплате в будущем.

Первоначально при создании предприятия оборотный капитал формируется как часть его уставного. Далее предприятие использует и другие источники формирования оборотного капитала – устойчивые пассивы, кредиторскую задолженность, кредиты банков и других кредиторов, чистую прибыль предприятия.

Устойчивые пассивы приравниваются к собственным источникам, т. к. постоянно находятся в обороте предприятия, но ему не принадлежат. К устойчивым пассивам относятся:

1. минимальная переходящая задолженность по заработной плате и отчислениям;

2. минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

3. задолженность перед поставщиками, окончательный срок расчета с которыми еще не наступил;

4. задолженность бюджету по некоторым видам налогов.

Кредиторская задолженность предприятия (средства, не принадлежащие предприятию, но временно находящиеся в его обороте), подразделяется на нормальную, возникающую в связи с особенностями расчетов, и ненормальную, образующуюся в результате нарушения покупателями сроков оплаты расчетных документов. В качестве заемных источников используются краткосрочные кредиты банка, других кредиторов, коммерческий кредит.

Дата добавления: 2015-04-18; просмотров: 246; Мы поможем в написании вашей работы!; Нарушение авторских прав |