КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Доходность акции

По аналогии с облигациями формулы, рассмотренные в разделе (2.2), посвященном оценке акций, могут применяться и для оценки значений ожидаемой доходности акций; при этом в соответствующих формулах необходимо лишь заменить теоретическую стоимость V, на рыночную цену Р. Таким образом, доходность бессрочной привилегированной акции, равно как и обыкновенной акции с неизменным дивидендом, находится по формуле

| (2.5.7) |

где da – доходность акции;

D – ожидаемый дивиденд;

P – текущая рыночная цена акции.

В формуле (2.5.7) общая доходность акции совпадает с текущей дивидендной доходностью. Эту формулу можно применять, если после покупки акции инвестор не предполагает продать ее в ближайшем будущем.

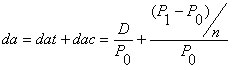

Если инвестор приобретает акцию в спекулятивных целях, намереваясь продать ее через некоторое время, то он может получить некоторые оценки ожидаемых значений общей, дивидендной и капитализированной доходности, пользуясь формулой (2.5.2):

| (2.5.8) |

где da – доходность акции;

dat – текущая (дивидендная) доходность акции;

dac – капитализированная доходность акции;

P0– рыночная цена акции на момент принятия решения о покупке;

P1– ожидаемая цена акции на момент ее предполагаемой продажи;

n– ожидаемое число лет владения акцией.

Оценка ожидаемой доходности конвертируемой привилегированной акции также может быть получена с помощью формулы (2.5.8), в которой в качестве P 1 следует использовать ожидаемую конверсионную стоимость акции.

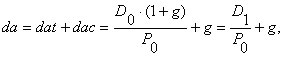

Для оценки значений ожидаемой общей доходности обыкновенных акций с равномерно возрастающими дивидендами можно воспользоваться формулой (2.2.8):

| (2.5.9) |

где da – доходность акции;

dat – текущая (дивидендная) доходность акции;

dac – капитализированная доходность акции;

D0– последний полученный к моменту оценки дивиденд по акции;

D1– ожидаемый дивиденд;

P0– цена акции на момент оценки;

g– темп прироста дивиденда.

Из формулы (2.5.9) видно, что ожидаемая капитализированная доходность обыкновенной акции с равномерно возрастающим дивидендом совпадает с темпом прироста дивиденда или с темпом прироста цены акции. Таким образом, показатель g имеет несколько интерпретаций: во-первых, это капитализированная доходность; во-вторых, темп прироста дивиденда; в-третьих, темп прироста цены акции.

Дата добавления: 2015-04-18; просмотров: 228; Мы поможем в написании вашей работы!; Нарушение авторских прав |