КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Расчеты с использованием банковских пластиковых карт.

Банковская карта - это документ, изготовленный из пластика, согласно международным стандартам по качеству и размерам. С ее помощью можно оплатить покупки в торгово-сервисной сети, а также снять наличные деньги со счета в банке.

Виды:

1.По возможности осуществления расчетов:

- Расчетная (дебетовая) карта предназначена для совершения операций ее держателем в пределах установленной КО - эмитентом суммы д/ср-в (расходного лимита), расчеты по которым осущ за счет д/ср клиента, находящихся на его банковском счете, или кредита, предоставляемого КО клиенту в соотв с договором банк сч при недостаточности или отсутствии на нем д/с (овердрафт).

- Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осущес за счет д/ср, предоставленных КО - эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора.

- Предоплаченная карта предназначена для совершения ее держателем – физ лицом операций, расчеты по которым осущ КО - эмитентом от своего имени за счет д/ср, предоставленных держателем – физ л, или д/ср, поступивших в КО в пользу держателя - физ л. \

2. По территории действия:

- международные;

- национальные;

- карты одного банка;

3.По валюте:

-номинированные в нац.валюте;

- номинированные в СКВ;

4.С точки зрения владельца карточного счета:

-индивидуальные;

- корпоративные.

5. По технологии изготовления:

- магнитные – необходима связь банкомата с эмитентом карты.;

-чиповые (смарт карты) – нового поколения, информация об остатке на счете содержится на чипе.

Кредитные организации, развивающие карточный бизнес, работают сегодня в двух направлениях:

1) Эмиссия банковских карт;

2) Эквайринг.

1) Эмиссия банковских карт. Сюда относится деятельность банка-эмитента по выпуску карточек, открытию счетов и расчетно-кассовому обслуживанию клиентов при совершении ими операций с использованием выданных этим банком карточек. С точки зрения автоматизированной системы под эмиссией понимается оформление договора на обслуживание карточки любого из перечисленных нами видов и последующее ее обслуживание.

2) Эквайринг. Это деятельность кредитной организации по осуществлению расчетов с предприятиями торговли и сферы обслуживания по операциям, совершаемым с использованием банковских карточек.

Выделяют несколько разновидностей банковского эквайринга:

1) «Собственный» эквайринг – установка в пунктах выдачи наличных собственных устройств и их обслуживание, а также банкоматов. Также могут использоваться POS – терминалы или импринтеры, установленные в подразд банка.

2) Торговый эквайринг – установка и обслуживание POS – терминалов в торговых точках, принимающих к оплате банковские карты (согласно договору с юридическими лицами).

Торговый эквайринг применяется для оплаты по карточкам товаров и услуг в торгово-сервисных предприятиях в соответствии с условиями договора между предприятием и банком-эквайером.

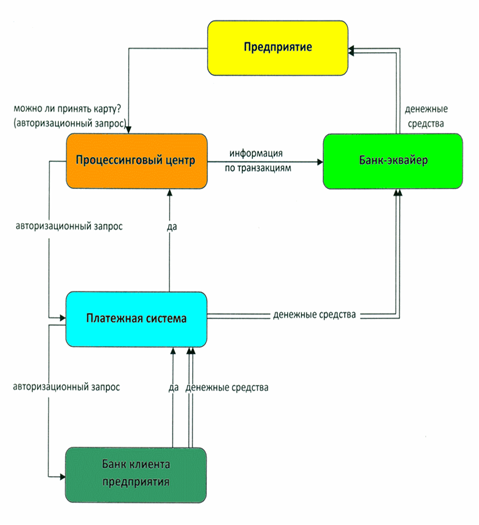

Процесс поступления денег от покупателя – предприятию торговли (сервиса) представлен на рисунке.

В проведении оплаты товаров и услуг с использованием банковских карт задействованы следующие участники: процессинговый центр, платежная система, банк-эмитент карты (банк клиента предприятия) и банк, с которым заключен договор у организации – банк-эквайер.

При расчетах с помощью пластиковой карты происходит следующее:

1) При считывании информации с карты, по защищенному каналу связи, запрос поступает в процессинговый центр, который связывается с платёжной системой.

2) Далее платежная система на основании номера карты определяет банк-эмитент и перенаправляет запрос в соответствующий банк.

3) Банк-эмитент проверяет действительность карты и достаточность средств на счету клиента и формирует ответ, который по обратному маршруту доставляется в терминал, установленный в организации.

4) Далее на основании записей о проведенной операции процессинговый центр формирует платежное поручение на возмещение денежных средств организации через банк-эквайер и отправляет его банку-эмитенту.

5) После этого банк-эмитент на основании поступивших документов осуществляет перевод денежных средств с карт-счета клиента в пользу получателя (банка-эквайера, организации торговли и др.). Зачисление денежных средств на счет предприятия производится не позднее одного-трех рабочих дней.

Дата добавления: 2015-04-18; просмотров: 325; Мы поможем в написании вашей работы!; Нарушение авторских прав |