КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Сұйық пен газдың шығындарын анықтау әдістері. Шығын өлшеуіштер

Өзгермелі шығындарға (vаriable costs — VC) осы берілген мерзімде өнімді өндіру мен өткізу мөлшерімен жалпы көлемі тікелей байланысты шығындар жатады: жалақыға, шикізатқа, отынға, қуатқа, көлік қызметтеріне жұмсалатын шығындар. Өнім тіпті өндірілмесе де тұрақты шығындар өтелуі қажет. Ал өзгермелі шығындарды кәсіпкер өндіріс мөлшерін өзгерте отырып болжап, басқара алады.

Өндіріс пен сату (өткізу) өзгергендегі өзгермелі шығындар динамикасымен танысайық. Бұнда үш жағдай болуы мүмкін:

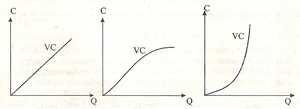

· 1. Өзгермелі шығындар пропорционалды болады, егер олардың салыстырмалы өзгеруі, өндірістің көлемі мен жүктемесінің салыстырмалы өзгеруіне тең болса

· 2. Егер шығындардың салыстырмалы өсуі, өндіріс көлемінің салыстырмалы көбеюінен аз болса, онда дегрессивтік өзгермелі шығындардың болғаны

· 3. Шығындар прогрессивтік өзгермелі болады, егер өзгермелі шығындардың өсуі өндірістің көлемінен артық болса

Өзгермелі шығыстардың жауап ретіндегі коэффициенті өндіріс көлемін өсіру немесе төмендету шешімдерін белгілейтін болғандықтан, осындай шығыстарды Батыстың есеп жүйесінде шешуші шығыстар деп атайды. Шығыстардың басқа түрлері өндіріскөлеміне тәуелді болмайды, мысалы, кәсіпорнының әкімшілігінің және қорғаушыларының жалақысы, арендаға алынған негізгіқұралдар үшін төлемдер жөне т.б. өйткені бұлар өндірісті қандай көлемде жүргізу туралы шешімдерге әсер етпейді, оларкәсіпорнының тек қызмет ету шарты болып табылады. Бұларды шешім қабылдауды белгілемейтін шығыстар деп атайды.

Бірақ барлық өзгермелі шығындар өндіріс көлемі туралы шешімдерге әсер етеді, ал барлық тұрақты шығындар өсер етпейді деген дұрыс емес. Бір түрге жататын шығындардың өздері әр түрлі болып көрінеді. Шешімдер қабылдаудың белгілі ситуациясында өзгермелі көп, ал басқа ситуацияда тұрақты шығындар көп болуы мүмкін. Осы шығындар тұрақтыға немесе өзгермеліге жата ма деген сұрақтың жауабы екі фактордан төуелді болады: кезең мерзімінің ұзақтығынан (шешім кабылдауға қажет) және өндірістік факторлардың бөлінісінен.

Орташа шығындар АТС — бұл шығарылған өнімнің бірлігіне жұмсалатын жалпы шығындар:

АТС = TC / Q

Осыған сәйкес орташа тұрақты және орташа өзгермелі шығындар есептеледі.

Ұзақ мерзімде кәсіпорнының масштабының және оның өндіріс көлемінің орташа шығындар динамикасына ықпалы оң шамада немесе теріс шамада болуы мүмкін. Әдетте, ұзақ мерзім кезеңінде шығындар, кәсіпорнының кеңеюіне сәйкес, алғашында төмендеп минимумға жетеді, осыдан кейін қайтадан өседі. Бұл жағдай қайтарымның кему заңымен емес, өндіріс масштабының өсуінің оң немесе теріс эффектісімен (ауқым нәтижесімен) дәлелденеді. Дағдарыс кезеңінде, бәсекелік сайыста ірі фирмалардың өміршеңдігінің мүмкіндігі жоғары болады. Ауқымның теріс нәтижесінен аулақ болу үшін бұлардың қолданатын мүмкіндіктері мол болады.Егер ұзақ мерзімдік орташа шығындар шығарылым көлемінен тәуелді болмаса, онда ауқым нәтижесінің қайтарымы тұрақты болады.

Шекті шығындар МС — бұл өнімнің қосымша бірлігін өндіру үшін қажет қосымша шығындар.

MС = ΔTC / ΔQ

Егер өнімнің қосымша бірлігі оның сату бағасынан арзан түссе, онда шекті шығындар өнімнің бағасымен тендескенше, фирма өндірісті кеңейте береді. Қысқа мерзімде шекті шығындардың қисық сызығы — U тәрізді форма алады, бұл қысқармалы табыстылық заңымен байланысты — еселеп өсіп отыратын қосымша күш шектелген немесе тіркелген өндіріс факторларына қолданылады. Бастапқыда шекті шығындар азаюы мүмкін, бұл өндіріс масштабының өсуі табыстылықты өсіретін масштабтың эффектісімен байланысты. МС, AC және AVC қисық сызықтардың тәртібі шекті-орташа деп аталатын ережеге бағынады. Осыған сәйкес, шекті шығындар орташа шығындардың барынша төмен мағынасына тең болады. Графикте бұл ереже МС қисық сызығының AC және AVC қисық сызықтарымен, бұлардың минимум нүктесінде түйіскені болып табылады, яғни

МС = minAC

Дата добавления: 2015-04-18; просмотров: 491; Мы поможем в написании вашей работы!; Нарушение авторских прав |