КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Показатели использования основных средств

;

;

;

;

;

;

;

;

;

;

,

,

Коэффициент экстенсивного использования оборудования равен отношению фактического количества времени работы оборудования к количеству времени по плану.

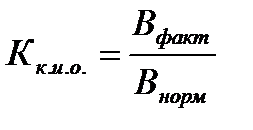

Коэффициент интенсивного использования оборудования – это отношение фактического объёма производства оборудования (выработки) к нормативной (производственной) выработки.

Коэффициент интегрального использования

Коэффициент сменности оборудования – характеризует использование оборудования по сменам. Это отношение фактически работавших станков по сменам к количеству установленных станков.

, (рассчитывается в рублях)

, (рассчитывается в рублях)

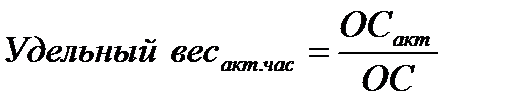

Фондоотдача (  ) - показывает сколько приходит продукции на 1 рубль в основные средства.

) - показывает сколько приходит продукции на 1 рубль в основные средства.

- обратный показатель фондоотдачи.

- обратный показатель фондоотдачи.

Производственная мощность – это максимально возможный выпуск продукции в заданном ассортименте за определенный период времени на основе использования прогрессивной технологии и нормальных условий труда.

Различают единичную, комплексную мощность, мощность участка, цеха, предприятия.

Факторы, влияющие на производственную мощность:

1. количество и качество оборудования и эффективность их использования;

2. состав и структура выпускаемой продукции;

3. уровень организации производства (унификация, кооперирование, комбинирование);

4. совершенствование организации труда.

Показатель использования производственной мощности:

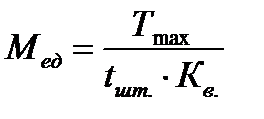

- возможный полезный фонд времени работы оборудования;

- возможный полезный фонд времени работы оборудования;

- затраты времени на единицу выпуска продукции;

- затраты времени на единицу выпуска продукции;

- коэффициент выполнения норм;

- коэффициент выполнения норм;

,

,

- длительность одной смены;

- длительность одной смены;

.

.

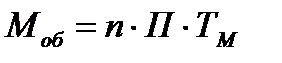

,

,

- количество станков;

- количество станков;

– произведено за единицу времени.

– произведено за единицу времени.

Коэффициент использования мощности:

Различают входную мощность (мощность на начало года), выходную мощность  .

.

7.. Понятие, общая характеристика оборотных средств. Оборотные производственные фонды и их составные элементы. Фонды обращения, их структура. Источники формирования оборотных средств.

Определение потребности в оборотных средствах? Нормируемые и ненормируемые оборотные средства. . Принципы и методы нормирования оборотных средств. Расчёт нормативов оборотных средств по производственным запасам, незавершённому производству, расходам будущих периодов, запасам готовой продукции. Оборотные производственные фонды и их составные элементы. .Показатели, характеризующие использование материальных ресурсов.

Понятие материальных ресурсов и их роль в формировании затрат на производство. Показатели ,характеризующие использование материальных ресурсов

Показатели эффективности использования оборотных средств. Пути ускорения оборачиваемости оборотных средств.

Оборотные средства (далее - ОС) - это совокупность оборотных фондов и фондов обращения в денежной форме.

Для организации деятельности и выпуска продукции предприятию необходимы оборотные средства, которые делятся на оборотные фонды и фонды обращения.

Оборотные фонды – это те предметы труда, которые целиком потребляются, теряют первоначальную форму и переносят свою стоимость на готовую продукцию полностью в течении одного кругооборота. К ним относятся:

1. производственные запасы (сырьё, …);

2. незавершенное производство (полуфабрикаты собственного производства);

3. расходы будущих периодов (затраты на переналадку, оснастку)

Пути рационального использования оборотных фондов:

1. качественная подготовка сырья к потреблению;

2. внедрение малоотходных и безотходных технологий;

3. замена традиционных видов сырья синтетическими;

4. совершенствование деятельности материально-технического снабжения, транспортного и складского хозяйства;

5. стимулирование экономии ресурсов.

имой продукции.

Кроме этого на рынке у предприятия имеются фонды обращения – это денежные средства на счетах, в кассе, в расчётах, ценных бумагах, запасы готовой продукции, товары отгруженные, но неоплачиваемые.

Оборотные средства – это оборотные фонды и фонды обращения, которые обслуживают кругооборот и обеспечивают его непрерывность.

Денежные средства → Товар (Производственные запасы) → Продукция → Т′ (готовая продукция) → Д′

Существуют следующие стадии кругооборота:

1. Стадия обращения. Оборотные средства из денежной формы превращаются в производительные в виде производственных запасов, необходимых для производства продукции.

2. Стадия производства. Оборотные средства из производительной формы превращаются в готовую продукцию. На этой стадии создаётся новая стоимость.

3. Реализация (обращения). Оборотные средства из товарной формы в процессе их реализации снова принимают денежную форму и начинается новый кругооборот.

Таким образом, оборотные средства – это совокупность денежных средств, необходимых для выпуска продукции за один кругооборот.

Для обеспечения непрерывности и ускорения оборота оборотные средства одновременно должны находиться во всех трёх стадиях и трёх формах. Для обеспечения этого условия необходимы запасы сырья, материалов, запасы незавершенного производства, запасы готовой продукции и потребность в оборотных средствах определяется путем суммирования стоимости этих запасов.

Пути ускорения оборачиваемости оборотных средств:

1. Совершенствование деятельности материально-технического снабжения, разработка научно обоснованных норм расхода материалов, выбор поставщиков с учётом качества цены, месторасположения, механизации погрузочно-разгрузочных работ.

2. Стадия производства. Внедрение новых технологий, автоматизация, механизация, сокращение простоев, дисциплина труда, совершенствование организации производства, кооперация, специализация.

3. Совершенствование маркетинговой деятельности, укрепление платежной дисциплины.

Показатели использования оборотных средств

1. Коэффициент оборачиваемости

2. Коэффициент загрузки оборотных средств

3. Длительность оборота

Оборотные средства формируются за счёт собственных и заёмных средств. Бывают нормируемые (производственные запасы, запасы незавершенного производства, запасы готовой продукции и расходы будущих периодов) и ненормируемые (денежные средства, товары отгруженные, но неоплаченные).

Нормирование – это процесс определения потребности в оборотных средствах в достаточном и минимальном размере.

Оно включает в себя:

1. Определение нормы запасов в днях – это длительность периода обеспечения данным видом материальных ценностей.

2. Норматив оборотных средств – это денежное выражение необходимых предприятию средств, вкладываемых в запасы, которые рассчитываются как произведение нормы запасов в днях на среднесуточный расход этого запаса в рублях.

Дата добавления: 2015-04-21; просмотров: 258; Мы поможем в написании вашей работы!; Нарушение авторских прав |