КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методы нормирования. Применяется при открытии новой организации

1. Метод прямого счёта.

Применяется при открытии новой организации. Это расчёт нормативов по каждому элементу оборотных средств с учётом организационно-технических условий.

2. Аналитический метод.

Применяется в условиях, когда происходят организационно-технические изменения и потребность в оборотных средствах рассчитывается только исходя из изменения темпов объёмов производства, предшествующего и последующего годов.

3. Коэффициентный метод.

При этом методе затраты делятся на постоянные и переменные. Исходя из этого, потребность в постоянных затратах рассчитывается как средне арифметическое за предшествующие периоды, а потребность в оборотных средствах с учётом изменения объёма производства по сравнению с предшествующим периодом.

Пути ускорения оборачиваемости ОС- необходимо чтобы ОС одновременно находились во всех трёх стадиях, а для этого необходимо наличие запасов. Запас должен быть достаточным и минимальным .

8. Задачи по управлению персоналом. Сущность нормирования труда. Виды норм. Методы нормирования труда.

Персонал предприятия, его структура. Требования к персоналу в условиях рынка .Понятие трудовых ресурсов, персонала, кадрового состава организации. Требования, предъявляемые к персоналу организации в современных условиях. Структура кадрового состава организации. Профессионально- квалификационные характеристики персонала

Оплата и мотивация труда. Организация оплаты труда, формы и системы оплаты труда.. Что такое заработная плата? Каковы её функции? Принципы оплаты труда. Роль государства в регулировании заработной платы.

.Производительность труда: её экономическая сущность, показатели производительности труда, факторы, влияющие на неё.

Что Вы понимаете под организацией труда на предприятии? В чём заключается сущность нормирования труда? Охарактеризуйте виды норм. Какие методы нормирования труда Вы знаете?.

Сущность нормирования труда заключается в процессе установления меры труда, то есть обоснованных норм затрат рабочего времени на выполнение различных работ. Нормирование труда позволяет определить трудоемкость намечаемого выпуска продукции; рассчитать ожидаемые издержки производства; установить необходимую численность и профессионально-квалификационную структуру персонала предприятия. Нормирование труда охватывает основное и вспомогательное производства, труд живой и совокупный и применяется для всех категорий работников.

Методы нормирования: Аналитические методы включают: анализ конкретного трудового процесса, разделение его на элементы, проектирование рациональных режимов работы оборудования, организации труда и необходимых затрат времени по элементам трудового процесса, установление норм на операции.

Суммарные методы предполагают установление норм труда без разделения процесса на элементы и проектирования рациональной организации труда

Персонал предприятия – это совокупность физических лиц, состоящих с фирмой как юридическим лицом в отношениях, регулируемых договором найма.[3] Он представляет собой коллектив работников с определенной структурой, соответствующей научно-техническому уровню производства, условиям обеспечения производства рабочей силой и установленным нормативно-правовым требованиям.

Структура персонала – это соотношение различных категорий работников к их общей численности. Различают:

1. промышленно-производственный персонал – это:

- основные и вспомогательные рабочие;

- руководители и специалисты;

- служащие;

- младший обслуживающий персонал;

- военизированная охрана.

2. непромышленный персонал.

Требования к современному работнику

1. способность к обучению и развитию;

2. профессионализм и высокая квалификация;

3. способность к общению и сотрудничеству (владение информационными технологиями)

Трудовые ресурсы — часть населения страны, которая по физическому развитию, приобретенному образованию, профессионально-квалификационному уровню способна заниматься общественно полезной деятельностью.

Персонал – это штатный состав работников организации. Управление персоналом – это создание условий для их эффективной деятельности.

Профессионализм и отношение к труду являются важными характеристиками морального облика персонала. - способности (уровень образования, объем полученных знаний, профессиональные навыки, опыт работы в определенной сфере профессиональной деятельности, с определенным видом продукта или услуг, профессиональные навыки сотрудничества и взаимопомощи, опыт работы в условиях комплексных программ и т.п.);

- мотивации (сфера профессиональных и личных интересов, стремление сделать карьеру, стремление к власти, готовность к дополнительной ответственности и дополнительным нагрузкам и т.п.);

- свойства (способность воспринимать определенный уровень физ., психических или интеллектуальных нагрузок, способность концентрации внимания, памяти и др. личностные свойства, необходимые для выполнения какой-либо работы).

Заработная плата – это денежное вознаграждение с учётом количества, качества труда и стоимости рабочей силы.

Заработная плата выполняет воспроизводственную, стимулирующую, соц. и учетно-производственную функции. Уровень выполнения воспроизводственной функции зависит от того, насколько заработная плата (и в первую очередь ее минимальный уровень) обеспечивает прожиточный минимум.Стимулирующая Ф.з.п. заключается в том, чтобы направлять интересы трудящихся на достижение высоких результатов труда (большего его количества, более высокого качества и т.д.) за счет обеспечения взаимосвязи размеров вознаграждения и трудового вклада.Социальная Ф.з.п. заключается в обеспечении принципа соц. справедливости. Смысл этой функции состоит в том, что соц.-экон. положение работников в значительной мере определяется комплексом их экон. и соц. благ. Учетно-производственная Ф.з.п. характеризует меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства.

(Принципы оплаты труда. Роль государства в регулировании заработной платы.Этого нет)

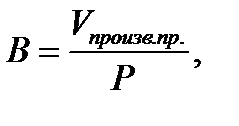

Производительность труда – это выпуск продукции за единицу времени или затраты труда на производство единицы продукции или выполненных работ.

Уровень производительности труда характеризуется следующими показателями:

1. выработка

определяется в стоимостном, натуральном выражении , нормо-часах.

2. Трудоемкость. Это затраты труда на единицу производимой продукции. Это обратный показатель выработке.

,

,

- затраты труда в нормочасах.

- затраты труда в нормочасах.

Увеличение выработки зависит от снижения нормы времени и характеризует рост производительности труда.

Факторы роста производительности труда:

1. Регионально-экономические, природно-климатические:

а) сбалансированность рабочих мест и трудовых ресурсов;

б) наличие необходимых ресурсов, коммуникаций.

2. Факторы структурных сдвигов. Введение новых технологий, развитие кооперации, специализации и т.д.

3. Экономические факторы. Стимулирование, повышение квалификации, совершенствование орудий труда, организация труда.

4. Социальные факторы. Улучшение условий труда, мотивация (карьера).

Под организацией труда на предприятии понимают конкретные формы и методы объединения людей и техники в производственном процессе, обеспечивающие рациональное использование трудовых ресурсов.

Сущность нормирования труда заключается в процессе установления меры труда, то есть обоснованных норм затрат рабочего времени на выполнение различных работ. Нормирование труда позволяет определить трудоемкость намечаемого выпуска продукции; рассчитать ожидаемые издержки производства; установить необходимую численность и профессионально-квалификационную структуру персонала предприятия.

9. .Раскройте сущность понятия «финансовые ресурсы организации» и источники их формирования. Образования уставного капитала в зависимости от организационно-правовых форм хозяйствования.

Основные направления использования финансовых ресурсов в организации.. Выручка от реализации продукции: понятие, виды выручки, методика расчёта

Финансы – денежные отношения, возникающие в процессе производственно-хозяйственной деятельности, и связанные с формированием и использованием ресурсов.

Финансовые ресурсы – денежные средства, находящиеся в распоряжении организации и предназначенные для расширения производства.

Источниками формирования финансовых ресурсовявляется совокупность источников удовлетворения дополнительной потребности в капитале на предстоящий период, обеспечивающем развитие предприятия

Источники формир-я финн рес-ов бывают:.

· собственные финансовые ресурсы и внутрихозяйственные резервы,

· заемные финансовые средства,

· привлеченные финансовые средства.

Собственные и привлеченные источники финансирования образуют собственный капитал предприятия..

( . Образования уставного капитала в зависимости от организационно-правовых форм хозяйствования. Тут нет)

Направления использования финансовых ресурсов:

1. на формирование основных и оборотных средств;

2. на расширение и внедрение новых технологий;

3. на формирование резервов;

4. на долевое участие, приобретение ценных бумаг;

5. на фонд потребления;

6. на благотворительные цели.

Выручка от реализации продукции – это основной доход предприятия, это денежные средства, поступающие на расчетный счёт предприятия после реализации продукции.

Дата добавления: 2015-04-21; просмотров: 233; Мы поможем в написании вашей работы!; Нарушение авторских прав |