КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

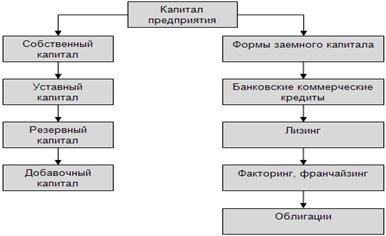

Структура капитала - структура средств предприятия, полученных за счет различных источников долгосрочного финансирования.

Рассматривая экономическую сущность капитала предприятия, следует отметить такие его характеристики как:

1. Капитал предприятия является основным фактором производства. В системе факторов производства (капитал, земля, труд) капиталу принадлежит приоритетная роль, т.к. он объединяет все факторы в единый производственный комплекс.

2. Капитал характеризует финансовые ресурсы предприятия, приносящие доход. В данном случае он может выступать изолированно от производственного фактора в форме инвестированного капитала.

3. Капитал является главным источником формирования благосостояния его собственников. Часть капитала в текущем периоде выходит из его состава и попадает в «карман» собственника, а накапливаемая часть капитала обеспечивает удовлетворение потребностей собственников в будущем.

4. Капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает прежде всего собственный капитал предприятия, определяющий объем его чистых активов. Наряду с этим, объем используемого собственного капитала на предприятии характеризует одновременно и потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими факторами формирует базу оценки рыночной стоимости предприятия.

5. Динамика капитала предприятия является важнейшим показателем уровня эффективности его хозяйственной деятельности. Способность собственного капитала к самовозрастанию высокими темпами характеризует высокий уровень формирования и эффективное распределение прибыли предприятия, его способность поддерживать финансовое равновесие за счет внутренних источников.

Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах инвестируемых в формирование его активов.

Капитал предприятия характеризуется многообразием видов и систематизируется по следующим категориям:

1. По принадлежностям:

• собственный капитал – общая стоимость средств предприятия, принадлежащих ему на правах собственности,

• заемный капитал характеризует привлеченные денежные средства для финансирования предприятия. Все формы заемного капитала представляют собой его финансовые обязательства, подлежащие оплате и погашения в предусмотренные сроки.

2. По формам инвестирования:

• в финансовой форме (деньги, ценные бумаги и т.п.)

• в материальной форме (основные оборотные средства).

• в нематериальной форме (патенты, права, торговые марки и т.п.)

3. По времени использования:

• краткосрочный (до 1 года – оборотные активы предприятия).

• среднесрочный (от 1 года до 3 лет – на приобретение ценных бумаг),

• долгосрочный (от 3 лет и более).

4. По объекту инвестирования:

• основной (земля, производственные здания, оборудование, машины, сооружения),

• оборотный (денежные средства, материалы, сырье, топливо, полуфабрикаты, запчасти, незавершенное производство, расходы будущих периодов).

5. По времени создания:

• первоначальный – это те средства, которые вкладывают, чтобы начать свою деятельность и уже на действующем предприятии будет, как текущий капитал определяется за промежуток времени,

• текущий – его состояние отражается в балансе на конкретную дату (начало или конец месяца).

Структура капитала представляет собой соотношение между собственными и заемными средствами, которые используются в процессе финансовой и хозяйственной деятельности.

Собственный капитал рассчитывается как разница между активами предприятия и его обязательствами (пассивами) и представляют собой сумму превышения обоснованной рыночной стоимости предприятия над непогашенной задолженностью.

Собственный капитал отличается от заемного капитала:

• условие привлечения. Не требует уплаты ссудного процента и данные решения принимаются без согласия других хозяйствующих субъектов,

• собственный капитал обеспечивает финансовую устойчивость предприятия, его платежеспособность в долгосрочном периоде.

Минусы:

• ограниченная возможность расширения инвестиционной деятельности в период благоприятной конъюктуры рынка,

• неиспользованная возможность увеличения рентабельности собственного капитала.

Собственный капитал предприятия состоит из:

• уставной капитал – формируется за счет вкладов учредителей на момент создания предприятия, начальный капитал,

• добавочный и резервный капитал – формируется на предприятии главным образом как дополнительные резервы предприятия для покрытия непредвиденных потерь и убытков предприятия. Резервный фонд должен составлять не менее 15 от уставного капитала.

• нераспределенная прибыль – представляет собой денежные средства предприятия после образования целевых фондов и уплаты всех обязательных платежей,

• фонды специального назначения – фонды, которые формируются с целью последующего целевого расходования финансовых средств.

Заемный капитал- это кредиты банковских и финансовых компаний, займы , кредиторская задолженность, лизинг, коммерческие бумаги. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Прибыль – конечный финансовый результат деятельности предприятия, определяется как разница между выручкой и затратами.

Прибыль является главным источником создания различных фондов (потребления, накопления, резервного) предприятия, прироста оборотных средств и оплаты кредитов, гарантом дальнейшего стабильного развития предприятия в условиях, когда возникает необходимость ограничивать и преодолевать различного рода экономические и политические риски, связанные с реализацией продукции на внутреннем и внешнем рынках.

Высокая роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимость эффективного и непрерывного управления прибылью.

Управление прибылью представляет собой процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения, использования и планирования на предприятии.

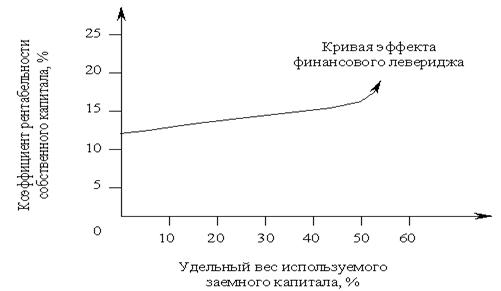

Грамотное, эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методичных систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование современных методов ее анализа и планирования. Одним из основных механизмов реализации этой задачи является финансовый леверидж.

Финансовый леверидж характеризует использование предприятием заемных средств, которые влияют на измерение коэффициента рентабельности собственного капитала.

Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получать дополнительные прибыли на собственный капитал.

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле:

ЭФЛ=(1 - Снп) х (КВРа – ПК) х ЗК/СК, где

ЭФЛ – эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %,

Снп – ставка налога на прибыль, выраженная десятичной дробью,

КВРа – коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), %,

Пк – средний размер процентов за кредит, уплачиваемый предприятием за использование заемного капитала, %,

ЗК - средняя сумма используемого предприятием заемного капитала.,

СК – средняя сумма собственного капитала предприятия.

Если коэффициент рентабельности активов больше уровня процентов за кредит, то эффект финансового левериджа положительный.

При равенстве этих показателей эффект финансового левериджа равен 0.

В случае же превышения уровня процентов за кредит над коэффициентом валовой рентабельности активов эффект левериджа получается отрицательным.

Знание механизма воздействия финансового капитала на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимость, так и структурой капитала предприятия.

Дата добавления: 2015-04-21; просмотров: 402; Мы поможем в написании вашей работы!; Нарушение авторских прав |