КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Процессный подход 2 страница

Отличительной особенностью редакции стандартов МСО-2003 является их тесная взаимосвязь с международными стандартами финансовой отчетности(МСФО), что обеспечивает гармонизацию оценочной деятельности с бухгалтерским учетом и формирует основу для сближения и взаимопроникновения двух систем– системы оценки и системы отчетности.[37]

Задачи по управлению стоимостью бизнеса схожи, как указывалось выше, с задачами стратегического управления и задачами управления проектом. Все решения принимаются исходя из требований рынка, поскольку, если любой бизнес ориентирован на потребителя, то управление стоимостью - в первую очередь. В то же время эта деятельность постоянно связана с НИР и разработкой проектов. Поэтому задачи по управлению стоимостью бизнеса по аналогии выводятся на основании источников формирования задач реструктуризации в целях развития и связи видов оценки и типовых стратегий: прогноз и планирование изменений; стоимостная оценка изменений; планирование ресурсов; оценка стоимости; формирование бюджета; контроль стоимости, выявление и оценка рисков, защита от рисков; контроль рисков; адекватное реагирование на негативные воздействия извне.[38]

1. Инвестиционные решения и решения по краткосрочному финансированию корпорации тесно взаимосвязаны и не могут приниматься раздельно.

2. Любое инвестиционное решение содержит ряд аспектов:

- оценка активов (имущества);

- связь между риском и стоимостью активов;

- составление бюджета движения денежных средств и капитального бюджета как основы управления инвестиционным процессом.

3. Проблема нахождения реальных активов, денежные потоки от которых превышают связанные с ними затраты, должна решаться менеджерами корпорации и финансовыми аналитиками, связанными с рынком капитала.

4. Решения по финансированию инвестиций могут приниматься исходя из: \

- технологии планирования учета и контроля денежных средств и финансовых результатов, принятой корпорацией;

- дивидендной политики, политики по управлению задолженностью, рисками и альтернативными издержками.

5. Финансовые решения относительно краткосрочных активов и обязательств целесообразно принимать с учетом инвестиционных решений.

Управленческим решениям должен предшествовать анализ оборотных активов и краткосрочных пассивов по уровню их ликвидности и срокам погашения обязательств.

6. Решения по вопросам инвестиций, дивидендов, задолженности и другие финансовые аспекты деятельности корпорации не могут приниматься независимо друг от друга. Все они должны базироваться на данных текущего и прогнозного финансового анализа и находить отражение в консолидированном бюджете корпорации. Процедура принятия решений по управлению корпоративными финансами представлена на рисунке. [39]

Существуют различия в части формирования имущества и капитала в российском бухгалтерском учете и в бухгалтерском учете по международному формату.

Одно из основных отличий в учете капитала состоит в том, что в состав инвестированного капитала по стандартам российского бухучета включается собственный капитал и долгосрочные обязательства (ИК = СК + ДО), тогда как по международным стандартам в состав капитала входят все собственные средства и все обязательства организации (IC = E+D).

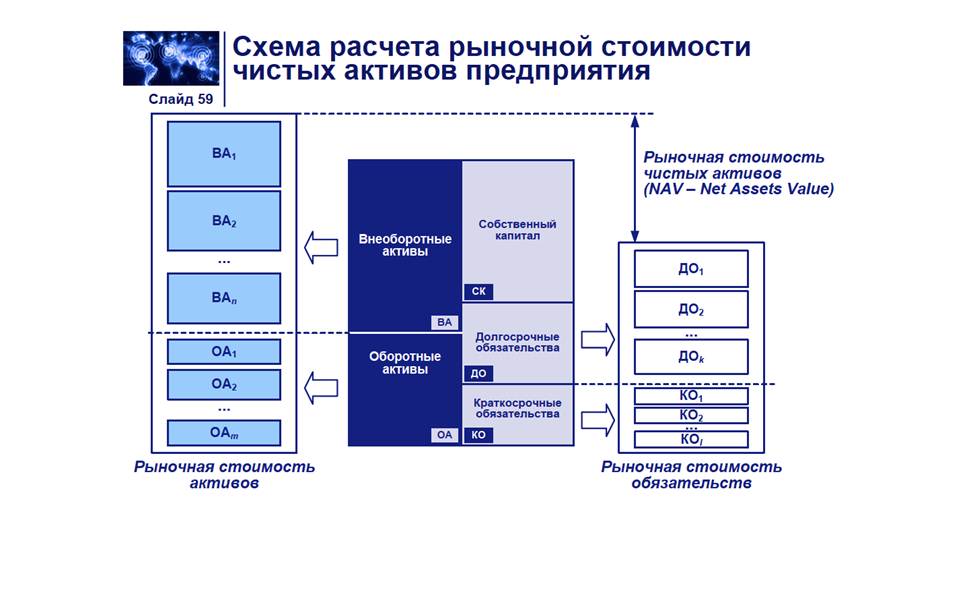

В российском формате чистые активы — это величина, определяемая путем вычитания из суммы активов организации (принимаемых к расчету) суммы ее обязательств (принимаемых к расчету).

ЧА = ВА + ОА-ДО-КО

В состав активов, принимаемых к расчету, включаются:

• внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы);

• оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

• долгосрочные обязательства по займам и кредитам, отложенные налоговые обязательства и прочие долгосрочные обязательства; • краткосрочные обязательства по займам и кредитам;

• краткосрочные обязательства: кредиторская задолженность, задолженность участникам (учредителям) по выплате доходов, резервы предстоящих расходов, прочие краткосрочные обязательства.

В международном учете чистые активы (Net assets)представляют собой разницу между суммой внеоборотных активов (Fixed assets), чистого работающего капитала (NWC) и всеми обязательствами организации.

Собственный оборотный капитал предприятияв российском учете - это оборотные активы, которые останутся у компании в том случае, если она должна будет полностью единовременно погасить краткосрочную задолженность предприятия. Таким образом, собственный оборотный капитал представляет собой долю оборотных средств предприятия, свободную от краткосрочных обязательств (или разницу между инвестированным капиталом и внеоборотными активами).

СОК = ОА – КО = ИК – ВА.Чистый оборотный капитал необходим для поддержания финансовой устойчивости компании. Превышение оборотных средств над краткосрочными обязательствами означает, что компания в состоянии погасить свои краткосрочные обязательства, и имеет резервы для расширения деятельности.

Net working capital в международном учете представляет собой разницу между всем инвестированным капиталом и внеоборотными активами: NWC = E +D – FA.[40]

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Основным источником получения организацией прибыли является выручка от реализации товаров, работ, услуг (В). Выручка от реализации - это денежный доход, полученный предприятием от покупателей или заказчиков за проданную продукцию, за выполненные работы или услуги. Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет.

Валовая прибыль (Пвал) представляет собой сумму выручки от реализации продукции предприятия, уменьшенную на величину себестоимости закупки или производства продукции. Посредством уменьшения суммы валовой прибыли на размер коммерческих и управленческих расходов предприятия, высчитывается прибыль от продаж. К управленческим относятся расходы, не связанные с производственной или коммерческой деятельностью предприятия (содержание аппарата управления, арендные платежи и др.), коммерческие расходы – это расходы, как правило, связанные с отгрузкой и реализацией товаров. Следующий показатель прибыли – это прибыль до налогообложения, которая рассчитывается посредством вычета из прибыли от продаж процентов за пользование капиталом, а также разницы между прочими расходами и доходами. Чистая прибыль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов (налог на прибыль), сборов, отчислений и других обязательных платежей в бюджет.

По международному формату исчисления чистой прибыли (Net income) первоначальный показатель выручки снижается на величину себестоимости товаров для получения валовой прибыли (Gross margin). Для получения показателя EBITDA (доходы до процентов, налогов, обесценивания и амортизации) величина валовой прибыли сокращается на размер операционных расходов предприятия. Следующей стадией формирования прибыли является показатель EBIT,рассчитываемый посредством вычета из предыдущего показателя величины обесценивания активов и амортизации, в дальнейшем из него вычитаются проценты к уплате (EBT).Финальный показатель– чистая прибыль (Net income) –формируется после уменьшения показателя EBT на величину всех необходимых налогов и сборов

Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство. Объём чистой прибыли зависит от объёма валовой прибыли и величины налогов; исходя из объёма чистой прибыли, исчисляются дивиденды акционерам предприятия.[41]

Оценка рыночной стоимости предприятия методом чистых активов является одним из основных механизмов оценки финансового положения компании и основан на определение рыночной стоимости всех видов имуществ предприятия за вычетом его долговых обязательств.

Информационной базой метода чистых активов является бухгалтерский баланс предприятия. Оценщик проводит анализ и корректировку всех статей ежеквартального баланса на последнюю отчетную дату для определения рыночной стоимости имеющихся активов.

Стоимость предприятия (рыночная стоимость чистых активов) = Рыночная стоимость активов – рыночная стоимость долговых обязательств.

Для определения рыночной стоимости активов предприятия оценивается рыночная стоимость движимого и недвижимого имущества предприятия, выявляются и оцениваются нематериальные активы, определяется рыночная стоимость краткосрочных и долгосрочных финансовых вложений, определяется рыночная стоимость материально-производственных запасов, оценивается дебиторская задолженность.

К основным видам обязательств предприятия относятся:

- долгосрочные \ краткосрочные кредиты банков;

- долгосрочные \ краткосрочные займы, полученные у других предприятий;

- кредиторская задолженность, оцениваемого предприятия поставщикам и подрядчикам;

- задолженность по расчетам с бюджетом;

- долговые обязательства предприятия перед работниками по оплате труда и другие;

Долговые обязательства в полном объеме переводятся в текущую стоимость исходя из сроков их погашения. В качестве ставки дисконтирования используются модель средневзвешенной стоимости капитала.

Определяется рыночная стоимость чистых активов предприятия путем вычитания из рыночной стоимости активов текущую стоимость обязательств (NAV – Net Assets Value)[42]

Доходный подход (income approach) – расчет показателя стоимости бизнеса, доли в бизнесе или ценной бумаги с использованием одного или нескольких методов, в которых стоимость определяется посредством конверсии(дисконтирования) ожидаемых выгод.

Доходный метод оценки рыночной стоимости предприятия учитывает основную цель деятельности предприятия — получение прибыли. С этих позиций он наиболее предпочтителен для оценки бизнеса, так как отражает перспективы развития предприятия, будущие ожидания. Кроме того, он учитывает экономическое устаревание объектов, а также через ставку дисконта принимает во внимание рыночный аспект и инфляционные тенденции.

Прогнозный период – период, продолжающийся до тех пор, пока темпы роста компании не стабилизируются. Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются, и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

Общая стоимость компании с точки зрения доходного подхода учитывает денежные потоки от деятельности предприятия как в прогнозный, так и в постпрогнозный период. осуществляется прогнозирование и дисконтирование денежных потоков на инвестированный (собственный и долгосрочный заемный) капитал предприятия. Рыночная стоимость определяется накопленными дисконтированными денежными потоками в прогнозном и постпрогнозном периодах

Оценка данным методом включает составление спектра прогнозов денежных потоков – денежный поток по инвестиционной деятельности (CFI), денежный поток по операционной деятельности (CFO), денежный поток по финансовой деятельности (СFF) – с учетом долгосрочного темпа роста денежных потоков (G). Затем проводится инвестиционный анализ и рассчитывается ставка дисконта, определяется величина стоимости компании в постпрогнозный период. И, наконец, определяется предварительная величина стоимости бизнеса, как сумма текущей стоимости денежных потоков в течение прогнозного периода и текущего значения стоимости в постпрогнозный период.

Для расчета стоимости предприятия в будущих периодах необходимо разделять процентные ставки для привлечения разного вида капитала: COE – ставка для привлечения собственного капитала, COD – ставка для привлечения долгосрочных кредитов.

Данная оценка предполагает, что стоимость действующего предприятия зависит от следующих факторов: величины балансовой стоимости чистых активов на момент оценки; фактической доходности собственного капитала; требуемой инвесторами доходности собственного капитала; устойчивости спрэда результатов, т. е. от способности организации обеспечивать доходность собственного капитала выше требуемой.

Для денежного потока для всего инвестированного капитала применяется средневзвешенная процентная ставка (WACC), равная сумме взвешенных ставок отдачи на собственный капитал и заемные средства, где в качестве весов выступают доли заемных и собственных средств в структуре капитала, а также учитывается ставка налога на прибыль (Tax).

WACC = COE*(E/(E+D)) + COD*(D/(E+D))* (1-Tax)[43]

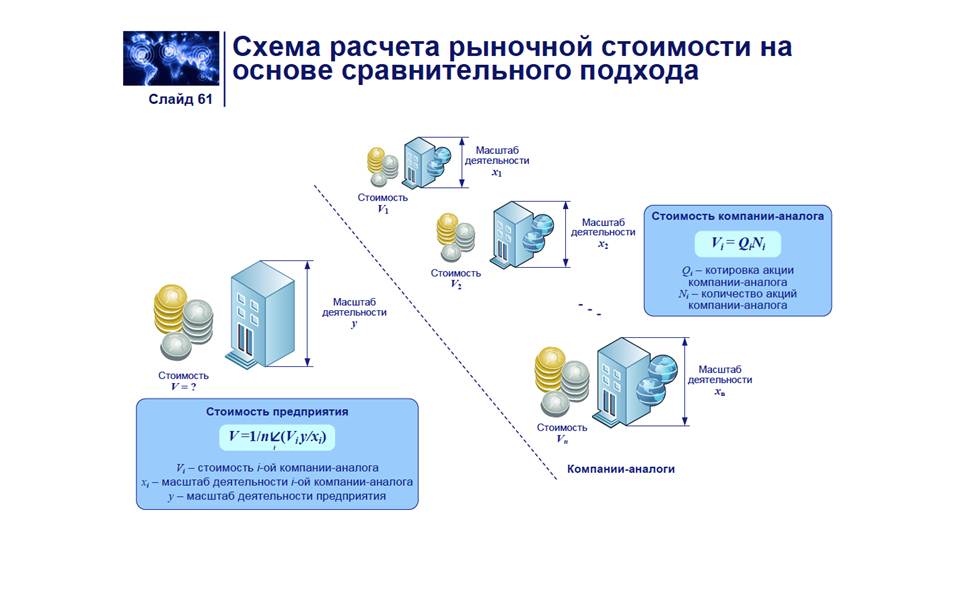

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Сравнительный подход предполагает, что ценность собственного капитала фирмы определяется той суммой, за которую она может быть продана при наличии достаточно сформированного рынка. Другими словами, наиболее вероятной ценой стоимости оцениваемого бизнеса может быть реальная цена продажи сходной фирмы, зафиксированная рынком.

На первом этапе составляется список аналогов, который позволит аналитику определить стоимость оцениваемой фирмы. Включение предприятий в этот список основано на тщательном анализе дополнительно полученной информации. На этом этапе аналитик оцениваются такие факторы, как уровень диверсификации производства, положение на рынке, характер конкуренции и т.д.

Рыночная информация включает данные о фактических ценах купли-продажи акций компании, сходной с оцениваемой фирмой, а также информацию о количестве акций в обращении. Стоимость компании в данном случае определяется по формуле V = Q*N, где Q – котировка акций предприятий-аналогов, а N – количество акций.

После выбора компаний-аналогов выбирается необходимый мультипликатордля сравнения, в приведенном примере это отношение стоимости компании-аналога к сравнительному коэффициенту, отражающему соотношение масштабов деятельности оцениваемой компании и компании-аналога.

Следующим этапом определяется стоимость предприятия на основании сравнительного подхода – средневзвешенный коэффициент-мультипликатор всех выбранных компаний аналогов является базой для получения необходимого показателя по формуле: V = 1/n∑(Vi*y/xi), где V – стоимость компании, х – масштаб деятельности компаний-аналогов, у – масштаб деятельности оцениваемого предприятия.

При выборе того или иного мультипликатора следует найти среди характеристик компаний такие, которые в наибольшей степени определяют ее стоимость, и определить соответствующие мультипликаторы. Конечный результат может быть получен путем соответствующего взвешивания частных результатов, полученных с помощью различных мультипликаторов.[44]

Оценка синергетического эффекта при объединении компаний — это расчет и обоснование того, насколько совокупный результат (стоимость компании) превышает или же, наоборот, ниже суммы слагающих его факторов.

Синергетический эффект определяется как разница между стоимостью объединенной компании и сумме стоимостей компаний, включенных в нее, до объединения

Таким образом, синергия является ключевым фактором успеха проектов объединений компаний и формирования холдингов. Существование синергии при объединении компаний позволяет объяснить факт уплаты премий при сделках слияний и поглощений. Синергия может обеспечить положительную величину чистой стоимости поглощения (net acquisition value – NAV)

NAV = S – (P + E)

где S – синергетический эффект;

P – премия, выплаченная за покупку компании В;

Е – издержки процесса объединения.

Синергетические эффекты первого порядка отражают превышение прогнозной рыночной стоимости действующего инновационного предприятия над суммарной текущей рыночной стоимостью его активов за вычетом обязательств. Синергетические эффекты второго порядка возникают при вхождении предприятий в интегрированные корпоративные структуры и отражают превышение стоимости корпорации над суммарной стоимостью предприятий-участников.[45]

Применительно к бизнесу под синергией понимают пользу, полученную от комбинирования двух или более элементов так, что продуктивность этой комбинации выше, чем сумма продуктивностей ее отдельных элементов. Указанная польза измеряется превышением стоимости объединенных компаний по сравнению с суммарной стоимостью этих компаний до объединения, т. е. добавленной стоимостью, называемой синергетическим эффектом.

Прямая синергия возникает при объединении отдельных компаний и характеризует увеличение рыночной стоимости такого объединения сверх суммы рыночных стоимостей компаний до их объединения.

Обратная синергия характеризует отрицательный эффект, который возникает при разделении компании, она заключается в падении рыночной стоимости после выхода участников из состава объединенной компании.

Синергетические эффекты могут проявиться как напрямую, так и косвенно. Прямая выгода соответствует увеличению денежных потоков, а косвенная – повышению рыночной стоимости акций объединения за счет роста привлекательности для инвесторов. В современных научных публикациях выделяют следующие виды синергии:

Операционная синергия представляет собой экономию на операционных расходах или увеличение операционных доходов. Сокращение операционных расходов достигается за счет оптимизации производственных мощностей и снижения себестоимости продукции. Увеличение операционных доходов достигается за счет комбинирования конкурентных преимуществ компаний-участников для создания новых продуктов, объединения маркетинговых усилий и расширения каналов сбыта продукции.

Финансовая синергия обусловлена экономией благодаря изменению источников или стоимости финансирования. Этот эффект также связывают с понятием взаимного страхования долга. При объединении компаний их кредиторы получают определенные гарантии, так как при банкротстве одной из объединившихся компаний другая выступит плательщиком долга. Кроме того, крупная объединенная компания получает возможность использовать более широкие возможности для

привлечения инвестиций и займов.

Управленческая синергия возникает при создании новой системы управления. Она достигается за счет внедрения в объединившихся компаниях единых методов управления, стандартов качества и информационных систем. [46]

С точки зрения организационно-правовой структуры при построении корпораций можно выделить следующие структурные уровни – основное (преобладающее) предприятия, его дочерние и зависимые общества. Хозяйственное общество, в котором другое (основное) хозяйственное общество или товарищество имеет возможность определять решения, принимаемые таким обществом, в силу преобладающего участия в его уставном капитале или в соответствии с заключенным между ними договором или иным образом, называется дочерним. Хозяйственное общество, в котором другое преобладающее или участвующее хозяйственное общество имеет более двадцати процентов голосующих акций акционерного общества или более двадцати процентов уставного капитала общества с ограниченной ответственностью, называется зависимым. Таким образом, в случае с дочерним общество основное общество имеет возможность определения стратегических и тактических решений, а в случае с зависимым – лишь возможность влияние на решения, принимаемые руководством зависимого общества.

С точки зрения организационно-управленческой структуры в основном (преобладающем) обществе реализуется механизм стратегического управления корпорацией посредством разделения функций по всем структурным подразделениям данной организации. При этом на тактическом уровне управления происходит процесс контроля основным обществом своих дочерних и зависимых обществ. На оперативном уровне управления в самих дочерних и зависимых обществах реализуется распределение управленческих функций между подразделениями данных организаций.

С точки зрения организационно-экономической структуры центр инвестиций, как правило, размещен в основнм обществе, а центры прибыли – в дочерних и зависимых.

Центр инвестиций - компания или подразделение компании; центр финансовой ответственности, отвечающее за эффективное использование инвестиций и извлечение прибыли, и обладающее необходимыми ресурсами и полномочиями, влияющими на доходность и окупаемость инвестиций, увеличение доходов и уменьшение расходов в рамках своего подразделения.

Центр прибыли- компания или подразделение компании; центр финансовой ответственности, отвечающее за извлечение прибыли, и обладающее необходимыми ресурсами и полномочиями, влияющими на увеличение доходов и уменьшение расходов в рамках своего подразделения.

При этом каждое из структурных подразделений дочерних и зависимых обществ представляет собой либо центр доходов, либо центр расходов – в зависимости от функций, выполняемых данным подразделением.

Центр доходов - подразделение компании; центр финансовой ответственности, отвечающее за получение дохода и обладающее необходимыми ресурсами и полномочиями, влияющими увеличение доходов в рамках своего подразделения.

Центр расходов - подразделение компании; центр финансовой ответственности, отвечающее за эффективное использование затрат и обладающее необходимыми ресурсами и полномочиями, влияющими уменьшение расходов в рамках своего подразделения[47]

С точки зрения организационно-экономического проектирования можно выделить основные этапы/подвиды данного процесса – реорганизация, реструктуризация, реинжиниринг процессов.

Реорганизация как изменение организационно-правовой структуры лица – прекращение или иное изменение правового положения юридического лица, влекущее отношения правопреемства юридических лиц, в результате которого происходит одновременное создание одного, либо нескольких новых, и/или прекращение одного, либо нескольких прежних (реорганизуемых) юридических лиц. Осуществляется в форме слияния, присоединения, разделения, выделения или преобразования.

Реструктуризация как изменение организационно-управленческой структуры - это целенаправленное изменение структуры компании и входящих в неё элементов, которые формируют её бизнес, в связи с воздействиями, оказываемыми факторами внешней или внутренней среды.

В процессе реструктуризации может происходить совершенствование системы управления предприятием, изменение финансово-экономической политики, операционной деятельности, систем маркетинга, сбыта и управления персоналом. Организационно-управленческая структура компании может быть представлена в виде иерархической, матричной, сетевой и др. формах.

Реинжиниринг процессов как изменение организационно-экономической структуры фундаментальное переосмысление и радикальное перепроектирование бизнес-процессов для достижения максимального эффекта производственно-хозяйственной и финансово-экономической деятельности, оформленное соответствующими организационно-распорядительными и нормативными документами. При этом могут видоизменяться функции корпоративной политики, состав бизнес-процессов корпорации, а также внедряться инновационные проект корпорации.

Таким образом, в рамках всех вышеперечисленных этапов организационно-экономического преобразования из исходной модели предприятий посредством разработки и реализации организационно-экономического проекта должна быть выстроена новая целевая модель организации, критерием при этом является наличие положительного синергетического эффекта.[48]

основные бизнес‑процессы:

• образуют добавленную стоимость продукта (услуги);

• создают продукт (услуги), представляющий ценность для клиента;

• формируют такой результат, такие потребительские качества, за которые клиент готов платить деньги.

• сфокусированы на получении прибыли.

Если потребителями результатов основных БП являются клиенты, внешние пользователи, то результаты поддерживающих БП потребляют бизнесы или основные БП.

Поэтому вспомогательные бизнес‑процессы:

• направлены на предоставление необходимых внутренних продуктов, внутренних услуг для направлений бизнеса;

• обеспечивают функционирование инфраструктуры компании.

Бизнес‑процессы развития:

• нацелены на получение прибыли в долгосрочной перспективе (не создают «прибыль сегодня»);

• обеспечивают не организацию текущей деятельности, а развитие или совершенствование деятельности компании в перспективе.

Процессы управления:

• нацелены на управление всеми тремя группами БП, т. е. управление основными БП, управление поддерживающими БП и управления БП развития.

Дата добавления: 2014-12-03; просмотров: 489; Мы поможем в написании вашей работы!; Нарушение авторских прав |