КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Модели диверсификации инвестиционного портфеля и портфеля проектов.

Простая диверсификация инвестиционного портфеля предполагает минимизацию совокупного риска портфеля (колеблемости общего дохода с портфеля) путем простого случайного расширения инвестиц. портфеля при продаже части одних инвестиционных активов и покупке на вырученные средства других (случайно выбранных) активов. Эффективность простой диверсификации инвестиц. портфеля сравнительно невелика.

Диверсификация инвестиционного портфеля на основе модели CAPM.

Модель оценки капитальных активов увязывает норму дохода с вложений в инвестиционный портфель с минимизируемым совокупным риском этого портфеля. Минимизация риска осуществляется способом хеджирования рисков одних входящих в портфель активов включением в него других специально подобранных инвестиц. активов. Диверсификация инвестиц. портфеля в рамках CAPM позволяет, как правило, минимизировать риск портфеля при неизменной заданной его минимально допустимой дох-ти.

В «портфель инвестиц. инструментов» включаются инвестиц. инструменты, доходы от вложений в которые при проявлении одних и тех же факторов риска изменяются в обратной зависимости друг от друга. В результате, если в течение периода сохранения вложенных фондов в этих инструментах такие факторы риска действительно проявятся (соответственно изменится внешняя среда бизнеса), то общий уровень дохода с капиталовложений в хеджированный портфель инвестиц. инструментов не изменится или изменится незначительно.

iпортф=R+βпортф(Rm-R),

где iпортф – норма дохода для портфеля определенной структуры;

βпортф=∑βi*xi;

xi – доля в портфеле i-го актива.

Надо уменьшать βпортф, не уменьшая (или мало уменьшая) доходность портфеля (Yпортф). Общая идея: надо все время отслеживать коэффициенты бета по тем активам, кот. ранее были включены в портфель и вовремя выводить средства из активов, по которым бета увеличивается, а вместо них вводить те активы, по кот. бета уменьшается за последние периоды.

Вводить в портфель можно те активы, по кот. доходность ни меньше, чем есть сейчас дох-ть в портфеле; по кот. коэфф-т бета ни больше, чем бета по портфелю.

Диверсификация по Марковицу.

Диверсификация, при которой иногда средниеожидаемая и фактическая доходности инвестиций в диверсифицируемый портфель при снижении его риска не уменьшаются, а даже немного растут. Диверсификация по Марковицу предполагает нахождение такой структуры инвестиц. портфеля, при которой можно найти такое сочетание инвестиций, что риск портфеля (показатель δу) минимален, а среднеожидаемая доходность Е(у) в подобный портфель максимальна.

Диверсификация инвестиц. портфеля по Марковицу сводится к реш-ю 2-х критериальной задачи по оптимизации, где главным параметром явл-ся Х.

Где Yпортф – ср.ожид. дох-ть вложений в портфель; k=1…n – номера активов, входящих в портфель, кот. состоит из n активов; Yk – ср.ожид.дох-ть актива с номером k; Xk – доля актива с номером k в общей стоимости портфеля; δ2 – дисперсия дохода с рубля вложений в портфель; i и j – номера активов (нумерация производится как по i, так и по j; перенумерация тех же самых активов, т.е. тот, кот. был 1-ым становится последним); Xi, Xj – доли i-го и j-го активов в ст-ти инвестиц. портфеля; δYi, δYj – станд. отклонение дох-ти i-го и j-го активов; ρij – коэфф-т корреляции м-ду дох-тью i-го и j-го активов.

Если не менять n, а менять только X, то с графиком м. произойти то, что уменьш-ся риск и увеличив-ся дох-ть с рубля вложений. В точке на графике n=1.

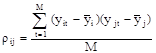

Коэфф-т корреляции доходности активов с номерами i и j вычисляется по стандартной формуле:  , где где уit, уjt – дох-ть активов i и j в период, отстоящий на t периодов от настоящего момента; уi, уj – средняя за период доходность активов i и j за ретроспективу в количестве периодов М.

, где где уit, уjt – дох-ть активов i и j в период, отстоящий на t периодов от настоящего момента; уi, уj – средняя за период доходность активов i и j за ретроспективу в количестве периодов М.

Диверсификация по Тобину.

Это диверсификация инвестиционного портфеля с использованием безрисковых активов (путем их включения в инвестиц. портфель наряду с прочими активами). Использует идею безрискового увеличения инвестиционного портфеля, которое позволяет добиваться снижения общего риска капиталовложений при, возможно, непропорционально меньшем падении доходности рубля вкладываемых средств (все зависит от уровня безрисковой ставки дохода).

Портфель Марковица–Тобина.

Идея в том, чтобы «разбавлять» портфель безрисковыми активами. Если мы находимся в оптимальной точке по Марковицу, т.е. точке М, то  ≤ δmax. Но не факт, что Yпортф/ → max (по Марковицу) при ≤ δmax. Поэтому Тобин говорит о необходимости разбавления портфеля.

≤ δmax. Но не факт, что Yпортф/ → max (по Марковицу) при ≤ δmax. Поэтому Тобин говорит о необходимости разбавления портфеля.

Получаемый при введении безрискового актива портфель при этом будет состоять из безрисковой и рисковой частей, где последняя сохраняет структуру портфеля Марковица. Такой инвестиц. портфель называют портфелем Марковица – Тобина. Рассматриваемое введение безрискового актива происходит при сохранении общего размера средств, вложенных в портфель.

71. Модели оценки рыночной стоимости опционов (для иннов проектов реальный опцион – патентование )

- биноминарная однопериодная (кокса-росса-рубинштейна)

- непрерывная модель (для нескольких периодов):

· биноминарная (дерево целей: строим сценарии, затем считаем внутр ст-ть опциона Ct = цена акций сегодня So*нормальное распределение числа N(V) – цена исполнения опциона X* e^(-rt)*N(q)

v =( ln(so/x)+(r+0,5дисп дох актива)*t )/срквоткл дох умнож на корень из t

t – срок опциона

q = v- срквоткл дох умнож на корень из t

· небиноминарная (к-р-р: 2 спенария – цена акции*среднее повышение/понижение цены акции в предыдущие годы)

+ Метод оценки реальных опционов (оценка стоимости собственного капитала компании как реального опциона на дальнейшее инвестирование в развитие ее бизнеса) – метод ROV

Дата добавления: 2015-04-18; просмотров: 370; Мы поможем в написании вашей работы!; Нарушение авторских прав |