КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Й способ.

Средней, по разным отраслям, годовой рентабельностью операционных издержек (отношением балансовой реформированной прибыли к суммарным операционным издержкам), рассчитываемой по данным за последний квартал (год) Госкомстатом РФ.

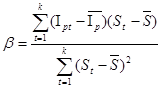

Если среди номенклатуры покупных ресурсов компании, куда инвестируется средства, отсутствует явно выраженный критический покупной ресурс (на который приходится повышенная доля себестоимости), то β определяется как отношение ковариации изменения за ретроспективный период индекса цен продукции отрасли инвестирования (или продукции, на которой специализируется компания, куда инвестируется) и изменения индекса инфляции к дисперсии изменения (сумме квадратов колебания) индекса инфляции за тот же ретроспективный период, т.е.:

Где:

Ipt – индексы изменения цен на продукцию инвестируемой отрасли в отдельных месяцах (кварталах, годах) t ретроспективного периода k (t=1, 2, … , k); St – индекс инфляции за те же месяцы (кварталы, годы); Ip и S – соответственно средние за месяц (квартал, год) индексы изменения цен на продукцию инвестируемой отрасли и инфляции (в течение всего ретроспективного периода).

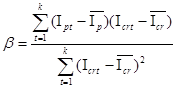

Если присутствует ярко выраженный критический ресурс, то β определяется так же, но вместо индекса общей инфляции используется индекс цен на критичный покупной ресурс:

Где:

Icrt – индекс изменения цен на критичный покупной ресурс в отдельных месяцах (кварталах, годах) ретроспективного периода k (t = 1, 2, … , k); Icr – средний за месяц (квартал, год) индекс изменения цен на критичный покупной ресурс (в течение всего ретроспективного периода k).

Последний метод расчета β используется также в случае, когда в ретроспективном периоде рыночная премия за риск инвестирования в бизнесе (Rm – R), отраженная по данным фондового рынка оказывается отрицательной (или есть основания считать, что она занижена в силу заниженности данных для расчета Rm).

Разные используемые бэта:

1) Обычная рычаговая бэта: не очищенная от влияния использования финансового рычага компаниями, включенными в отраслевую выборку (не очищенная от влияния риска их структуры капитала, риска их банкротства)

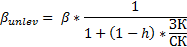

2) Unlevered beta – очищенная от влияния финансового рычага; применяется для компаний, не использующих заемный капитал и при оценке NPV вновь предполагаемых проектов до учета в их планируемых CF использования заемного капитала; эта корректировка снижает бэту

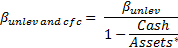

3) Unlevered and corrected or adjusted for cash: очищенная от финансового рычага и скорректированная на долю ликвидных активов; уменьшает риск вложений в компании или проекты, в которых пока активы высоколиквидны (средства на банковских счетах, портфель ликвидных ценных бумаг и пр.), и должно уменьшать применяемую к ним бэту. Нельзя использовать для отраслей с финансовыми услугами

81. Прямой метод определения ставки дисконтирования.

«Прямой метод» выставления ставки дисконтирования денежных потоков для владельцев собственного капитала (определения стоимости собственного капитала)

· позволяет определить ставку дисконтирования напрямую как альтернативную стоимость помещения собственного капитала в рассматриваемый бизнес (сохранения капитала в нем) на уровне утрачиваемой из-за этого выгоды

· эта ставка представляет собой сложившуюся при текущих ценах надежно прогнозируемую доходность к погашению ликвидных облигаций публичных компаний той же отрасли (с сопоставимым риском бизнеса их эмитентов)

Метод аналогий.Этот метод может считаться наиболее теоретически корректным среди всех прочих методов учета рисков бизнеса в ставке дисконта, так как он почти полностью опирается на данные рынка и содержит минимум умозрительных рассуждений. Заключается он в следующем.

Ставка дисконта при расчете остаточной текущей стоимости бизнеса должна определяться как доходность альтернативного вложения тех же средств и на тот же срок в бизнес либо инвестиционный актив, сопоставимые с оцениваемым бизнесом по его рискам.

Если:

· считать главными инвестиционными рисками относительно постоянные риски отраслевой принадлежности бизнеса;

· измерять инвестиционный риск, как это принято в теории управления инвестиционными рисками, изменчивостью дохода с рубля инвестированного капитала (наиболее строго – среднеквадратическим отклонением σ этого дохода от его средней величины за прошлое время (ретроспективу) m, равное предполагаемому сроку будущего инвестирования в оцениваемый бизнес, то наиболее естественным нерасчетным методом определения учитывающей риски бизнеса ставки дисконта может являться следующий.

Первое. На фондовом рынке – как на наиболее информационно «прозрачном» сегменте рынка капитала – необходимо найти такой публично обращающийся (регулярно торгуемый или хотя бы надежно котируемый) инвестиционный актив (например, ликвидные акции любой открытой компании), изменчивость доходности y покупки которого за указанное прошедшее время m была бы такой же, как и изменчивость доходности вложений в рассматриваемый бизнес.

Когда удастся найти такой актив, это будет означать, что на фондовом рынке отыскан инвестиционный актив с тем же уровнем риска, что и оцениваемый бизнес. Имея в виду, что с точки зрения инвестора (акционера) изменчивость доходности вложений в оцениваемый бизнес может быть определена как в простейшем случае как изменчивость рентабельности собственного капитала (ROE – return on equity) данного предприятия (или ближайшей к нему открытой компании_аналогатой же отраслевой принадлежности), нужно, следовательно, найти такой инвестиционный актив, по которому бы наблюдалось:

σy = σROE

Еще более корректно было бы вместо коэффициента σROE использовать коэффициент σCFROE, рассчитываемый по показателям рентабельности собственного капитала, которые исчисляются на основе не чистых прибылей, а денежных потоков (CFROE, cash flow return on equity).

Второе. За ставку дисконта для оценки рассматриваемого бизнеса, т. е. за доходность, фактически компенсирующую (для инвесторов на фондовом рынке, которые могут быть и инвесторами данного предприятия) тот же уровень риска, что и в сопоставимой по риску инвестиционной альтернативе, тогда можно принять ту доходность y0 охарактеризованного выше найденного на фондовом рынке инвестиционного актива, которая наблюдается в настоящее время (в текущем периоде с номером 0) из расчета цены его фактически имеющих место покупок и показывает, что именно такая доходность служит для потенциальных инвесторов достаточной компенсацией за риск на уровне σy = σROE или σy = σCFROE: i = y0.

Иначе говоря, если вкладывать средства не в оцениваемый бизнес, а в таким образом подобранный инвестиционный актив, то с каждого рубля инвестиции при том же уровне риска было бы возможно получать доход y0.Это и означает, что величина y0 соответствует классическому определению ставки дисконта.

Другими словами, если иных инвесторов – участников фондового рынка подобный уровень доходности актива, который повысился в результате падения рыночной цены на него, уже удовлетворяет в качестве уровня, достаточно компенсирующего риск актива (что видно из факта его покупок, когда доходность актива как раз и достигает величины y0), то такой же (σy =σROE илиσy =σCFROE) риск бизнеса для тех же потенциальных инвесторов должен был бы компенсироваться той же минимально требуемой доходностью (нормой дохода) y0.

В соответствии с теорией управления инвестиционными рисками с точки зрения последнего соображения еще более финансово корректным было бы принимать за ставку дисконта (понимаемую как норму дохода, достаточно компенсирующую риск σy = σROE или σy = σCFROE) ту величину у(у ) 0 средней за рестроспективу m доходности равнорискованного инвестиционного актива, которая устанавливается в результате повышения доходности этого актива в текущем периоде до уровня y0: i = у(у ) 0.

Тогда ставку i действительно разумно почитать за такую величину средней ожидаемой доходности инвестирования в бизнес на срокm, которая в достаточной мере компенсирует переносимую на это будущее изменчивость дохода с капиталовложения, характеризуемую показателемσy =σROE или показателемσy =σCFROE. Экстраполировать же на будущее этот показатель можно, если считать (как это предполагалось выше), что главными в оцениваемом бизнесе являются относительно постоянные отраслевые риски.

По мнению некоторых немецких исследователей (например, Л. Крушвитца), в изложенном выше методе в роли стандартного отклонения σ должен был бы выступать скорее показатель ковариации Cov(y, Rm) изменчивости доходности y вложений в отыскиваемый инвестиционный актив и колеблемости среднерыночной доходности Rm инвестиций на всем национальном фондовом рынке.

Это мнение основывается на том, что показатель ковариации характеризует одновременно и изменчивость (риск) дохода с рубля вложений в конкретный актив либо проект, и изменчивость (риск) дохода с инвестиций в как таковую данную экономику. Таким образом как бы одновременно отражается и отраслевой, и страновой инвестиционные риски.

Дата добавления: 2015-04-18; просмотров: 265; Мы поможем в написании вашей работы!; Нарушение авторских прав |