КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Управление рыночной капитализацией публичных компаний.

Основные факторы роста рыночной капитализации компании

· Фактические финансово-хозяйственные показатели за отчетный период (год, квартал)

· Объявляемые компанией и своевременно корректируемые ею прогнозы этих показателей на текущий период (год, квартал)

· Реструктуризация предприятия, в т.ч.:

o реструктуризация хозяйственной деятельности (снятие с производства неперспективной и освоение новой перспективной продукции)

o реорганизация и рост инвестиционной привлекательности

· Крупные инновационные проекты

· Реконструкция (инвестиции в основной капитал), обновление технологий и оборудования

· Обзаведение растущими в цене активами, синергия активов (может противоречить максимизации прибыли и денежных потоков, если вместо расширения прибыльного бизнеса приобретаются или создаются новые ценные активы)

· Слияния и поглощения (M&A)

· IPO (?)

· Увеличение информационной прозрачности

· Социальная отчетность

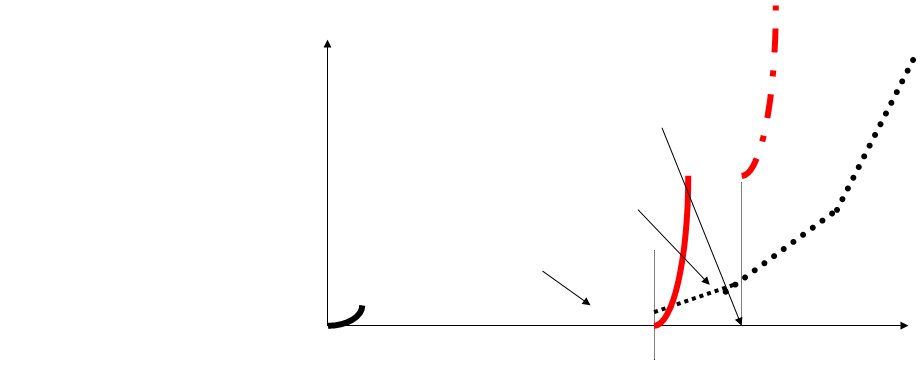

Стандартный эффект крупных инновационных проектов

Еще более ранний эффект крупных инновационных проектов

Эффект реструктуризации хозяйственной деятельности

Аналогичен эффекту крупных инновационных проектов, но предполагает :

· рост стоимости предприятия после выявления тренда роста продаж новой продукции и доли предприятия на перспективных целевых рынках

· меньшие риски для новых инвесторов

Особые случаи расчета на крупные иннов. проекты для роста рыночной капитализации

· Интерес инвесторов, скупающих контроль над компанией для ее реструктуризации посредством смены старой продукции на новую кон-тоспособную

· Интерес венчурных инвесторов

Схема венчурного фин-ия

1. Поиск инвестором молодого предприятия, основанного для реализации крупного инновационного проекта

2. Оценка перспектив проекта

3. Оценка прогнозной рыночной стоимости предприятия и доли в нем ко времени запланированной дивестиции при условии успешного выполнения проекта

4. Оценка обоснованной рыночной стоимости в предприятии в настоящем

5. Приобретение этой доли, вхождение в органы управления предприятием, оказание ему помощи в реализации проекта

6. В последующем – способствование первичному размещению его акций на рынке (IPO) перед запланированным сроком дивестиции и продажа своей доли по резко выросшей цене

Оценка инвестиционного проекта венчурного инвестора (NPV инвестора в отличие от NPVинвест. проекта), «Первый Чикагский метод»

NPV инвестора = -MVt=0 * dпак + (St=1T[Divпак/{1+WACCинв}t]) +MVt=T * dпак/(1+WACCинв)T, где MVt=T = ЧПплан, t=T * P/Eотр, где ЧПплан, t=T – согласно бизнес-плану на t=0

Аспекты информационной прозрачности компании как предпосылки для ее инвестиционной привлекательности

· Доступность инфы о владельцах компании, включая ЗАО и ООО-владельцев крупных пакетов акций

· Доступность надежной информации о финансовом и имущественном состоянии компании

· Доступность информации об инвестиционных (и инновационных) проектах компании

· Доступность информации о социальной ответственности компании («социальная отчетность»)

Дата добавления: 2015-04-18; просмотров: 267; Мы поможем в написании вашей работы!; Нарушение авторских прав |