КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Типы денежных потоков (смотри ранее)

80. Современные модификации модели оценки капитальных активов, необходимые Интернет-источники.

Базовый вариант CAPM:

i = Rстраны бизнеса фирмы+β(RMстраны бизнеса фирмы–Rстраны бизнеса фирмы)

Теория оценки акций предполагает, что премия за риск пропорциональна самому риску, который выражен как коэффициент бета. У. Шарп разделил риск портфеля на два вида: систематический риск и несистематический риск. Систематический риск еще называют рыночным риском или недиверсифицируемым риском, он обусловлен общим движением рынка или его сегментов и не связан с конкретной ценной бумагой. Несистематические риски (диверсифицируемые риски) – это риски, которые можно уменьшить за счет диверсификации.

MCAPM – модифицированная модель оценки капитальных активов. MCAPM в отличии от CAPM использует дополнительный показатель, который учитывает специфические несистематические риски компании. Это особо актуально для российского фондового рынка, для которого характера высокая нестабильность. Это требует использование более точных методов оценки капитала компании.

Формула расчета MCAPM

Где:

R- ожидаемая норма доходности;

Rf - безрисковая ставка доходности, как правило, ставка по государственным облигациям;

Rd- доходность рынка;

Ru- рисковая премия, учитывающая несистематические риски оцениваемой компании;

β- коэффициент бета, который является мерой рыночного риска (недиверсифицируемого риска) и отражает чувствительность доходности ценной бумаги к изменениям доходности рынка в целом.

Простейшая модификация CAPM: β прямо соразмеряет осн показатели риска инвестирования во всю экономику в среднем и в данный j-й актив.

Осн показатели риска – показатели среднеквадратического отклонения σm и σj. Тогда: β = σj/ σm

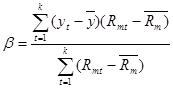

В более сложной модификации β учитывает ковариацию между изменениями доходности актива с номером j и доходности вложений на всем фондовом рынке. Здесь учитывается не только степень возможной изменчивости дохода с рубля, вложенного в данную акцию, по сравнению со всем фондовым рынком, но и возможная разная направленность этих колебаний в хотя бы некоторые из изучавшихся прошлых периодов. При этом менее рискованные – вложения в те акции, доходность с которых росла при падении доходности инвестирования на всем фондовом рынке. Тогда β по ним д.б. меньше и даже отрицательный.

Где:

t = 1, 2, … , k – номера месяцев (кварталов, лет), составляющих ретроспективный период k.

yt – доходность инвестируемого объекта в отдельных t-ых месяцах (кварталах, годах) ретроспективного ряда.

Rmt – средние доходности на фондовом рынке в периоды t.

y, Rm – соответственно средние величины показателей yt и Rmt за ретроспективный период.

Показатель Rm средней доходности инвестиций в бизнес может измеряться:

Дата добавления: 2015-04-18; просмотров: 247; Мы поможем в написании вашей работы!; Нарушение авторских прав |