КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Нормативная система калькулирования себестоимости.

Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции,работ или услуг и всей товарной продукции называется калькуляцией.Различают плановую, сметную, нормативную и отчетную (или фактическую)

калькуляции.

Плановой калькуляцией определяют среднюю себестоимость продукции иливыполненных работ на плановый период (год, квартал). Составляют их из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат

труда, использования оборудования и нормы расходов по организации обслуживания производства. Эти нормы расходов являются средними для планируемого периода. Разновидностью плановых являются сметные калькуляции, которые составляют на разовые изделия или определение цен, расчетов с заказчиками и других целей.

Нормативные калькуляции составляют на основе действующих на начало года, месяца, норм расхода сырья, материалов и других затрат (текущих норм

затрат). Текущие нормы затрат соответствуют производственным мощностям

предприятия на данном этапе его работы. Текущие нормы затрат в начале года,

как правило, выше средних норм затрат, заложенных в плановую калькуляцию, а

в конце года, наоборот, ниже. Поэтому и нормативная себестоимость продукции

в начале года, как правило, выше, а в конце года – ниже.

Отчетные или фактические калькуляции составляют по данным

бухгалтерского отчета о фактических затратах на производство продукции и

отражают фактическую себестоимость произведенной продукции или выполненных

работ. В фактическую себестоимость продукции включают и не планируемые

непроизводственные расходы.

Калькулирование себестоимости произведенной продукции осуществляют

различными методами. Под методом калькуляции понимают систему приемов,

используемых для исчисления себестоимости калькуляционной единицы. Выбор

метода калькулирования себестоимости продукции зависит от типа

производства, его сложности, наличия незавершенного производства,

длительности производственного цикла, номенклатуры вырабатываемой

продукции.

На промышленных предприятиях применяют нормативный, позаказной,

попередельный, попроцессный (простой) методы учета затрат и калькулирования

фактической себестоимости продукции.

Нормативный метод

Нормативный метод учета затрат на производство или калькулирования

себестоимости продукции применяют, как правило, в отраслях обрабатывающей

промышленности с массовым и серийным производством разнообразной и сложной

продукции.

Сущность его заключается в следующем: отдельные виды затрат на

производство учитывают по текущим нормам, предусмотренным нормативными

калькуляциями; обособленно ведут оперативный учет отклонений фактических

затрат от текущих норм с указанием места возникновения отклонений, причин и

виновников их образования; учитывают изменения, вносимые в текущие нормы

затрат в результате внедрения организационно-технических мероприятий, и

определяют влияние этих изменений на себестоимость продукции. Фактическая

себестоимость продукции определяется алгебраическим сложением суммы затрат

по текущим нормам, величины отклонений от норм и величины изменений норм:

Зф=Зн+О+И,

Где: Зф - затраты фактические;

Зн — затраты нормативные;

О — величина отклонений от норм;

И — величина изменений норм.

При этом фактическую себестоимость изделия можно установить двумя

способами. Если объектом учета производственных расходов являются отдельные

виды продукции, то и отклонения от норм, а также их изменения можно отнести

на эти виды продукции прямым путём. Фактическую себестоимость этих видов

продукции определяют способом прямого расчёта по приведенной формуле.

Если субъектом счёта производственных расходов являются группы

однородных видов продукции, то фактическую себестоимость каждого вида

продукции устанавливают распределением отклонений от норм и изменений норм

пропорционально нормативным затратам на производство отдельных видов

продукции.

Применение нормативного метода учета затрат на производство и

калькулирование себестоимости продукции требует разработки нормативных

калькуляций на основе норм основных затрат, действующих на начало месяца, и

квартальных смет расходов по обслуживанию производства и управлению. На

предприятиях, отличающихся относительной стабильностью технологических

процессов, нормы затрат изменяются редко, поэтому плановая себестоимость

мало отличается от нормативной. На этих предприятиях вместо нормативных

калькуляций можно использовать плановые.

Отклонения фактических затрат от установленных норм по отдельным

расходам определяют методом документирования или инвентарным методом.

Текущий учет затрат по нормам и отклонений от них ведут, как правило, только по прямым расходам (сырье и материалы, заработная плата). Отклонения по косвенным расходам распределяют между видами продукции по истечении месяца. Аналитический учет затрат на производство продукции осуществляют в карточках или особого рода оборотных ведомостях, составляемых по отдельным видам или группам продукции.

Содержание, подпроцессы и принципы управления затратами на предприятии

Управление затратами – это средство высокого экономического результата предприятия. Отметим, что управление затратами это не только их снижение. Оно включает также элементы управления.

Предметом управления затратами являются затраты предприятияво всем их многообразии.

Основные задачи управления затратами предпринимательской деятельности:

· выявление роли управления затратами как фактора повышения экономических результатов деятельности;

· определение основных методов управления затратами;

· определение экономических и технических способов и средств измерения, учета и контроля затрат на предприятии.

В предприятия всегда имеются резервы для снижения затрат.

В зависимости от объектов управления можно выделить подсистемы управления: производственными процессами, материально-техническими ресурсами, персоналом и др. К таким подсистемам можно отнести управление затратами организации, которое включает объект и субъект управления.

Объектом управления затратами являются собственно затраты организации, процесс их формирования и снижения.

Субъектом управления затратами выступают руководители и специалисты организации и производственных подразделений, т. е. управляющая система.

Таким образом, система управления затратами (Приложение 6) это целевая, многоуровневая система, где объект управления - затраты организации, а субъект управления затратами - управляющая система.

Цели системы управления затратами (рис.6.6) рассматриваются в системе целей организации, которые могут различаться:

· по содержанию: производственные, социальные, экономические, научно-технические;

· по времени реализации: долгосрочные, среднесрочные и краткосрочные;

· по виду управления: стратегические, тактические, оперативные;

· по значению: цели функционирования, развития организации и т. п. (могут быть выражены через одну глобальную цель, ибо предприятие является многоцелевой системой).

В современных условиях целями предпринимателей могут быть как экономические показатели, так и имиджевые:

· рост прибыли и рентабельности;

· поддержание уровня прибыли;

· повышение производительности труда;

· увеличение выпуска конкурентоспособной продукции;

· удовлетворение запросов потребителей;

· повышение качества продукции;

· готовность и способность выполнять новые задачи;

· надежность системы.

В части затрат на производство могут быть поставлены цели:

· минимизации затрат;

· поддержания себестоимости на нормативном уровне;

· снижения себестоимости и ее составляющих (материальных, трудовых и др. затрат).

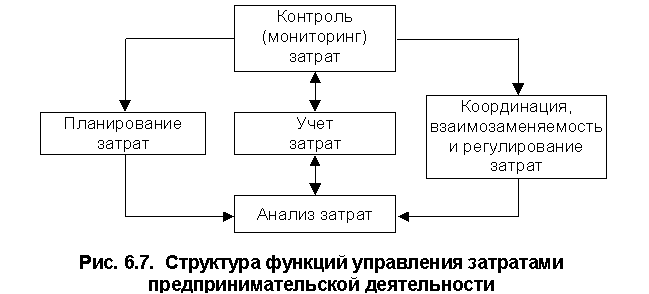

Основными функциями системы управления затратами (рис. 6.7.) следует считать прогнозирование и планирование, учет, контроль (мониторинг), координацию и регулирование, а также анализ затрат.

Таким образом, управление затратами – это динамичный процесс, включающий управленческие действия прямой и обратной связи, целью которых является достижение высокого экономического результата деятельности предприятия.

Основными принципами управления затратами на предприятии являются:

· методическое единство на разных уровнях управления затратами;

· управление затратами на всех стадиях жизненного цикла изделия – от создания до утилизации;

· органичное сочетание снижения затрат с высоким качеством продукции (работ, услуг);

· направленность на недопущение излишних затрат;

· взаимозаменяемость ресурсов;

· широкое внедрение эффективных методов снижения затрат;

· совершенствование информационного обеспечения о величине затрат;

· повышение заинтересованности производственных подразделений предприятия в снижении затрат.

Соблюдение всех принципов системы управления затратами создает базу для экономической конкурентоспособности предприятия в условиях рыночной экономики.

Органы управления и их функции (линейные и нелинейные) выражают организационную структуру управления затратами строительного предприятия.

Дата добавления: 2015-04-18; просмотров: 332; Мы поможем в написании вашей работы!; Нарушение авторских прав |