КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Расчеты по инкассо. Платежные требования и инкассовые поручения.

При расчетах по инкассо банк-эмитент обязуется по поручению и за счет клиента на основании расчетных документов осуществить действия по получению от плательщика платежа. Расчеты в порядке инкассо ведутся на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых осуществляется без распоряжения плательщика (в бесспорном порядке). Для проведения расчетов банк-эмитент может привлекать другой исполняющий банк.

Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) плательщику через обслуживающий его банк. Банк-эмитент, принявший на инкассо расчетные документы, принимает на себя обязательство доставить их в исполняющий банк. Платежные требования и инкассовые поручения регистрируются в исполняющем банке в журнале с указанием номера счета плательщика, номера, даты и суммы каждого расчетного документа. При отсутствии и недостаточности денежных средств на счете плательщика платежные требования и инкассовые поручения помещаются в картотеку, о чем сообщается банку-эмитенту, который доводит извещение до клиента. Оплата расчетных документов производится полностью или частично по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством. При неполучении платежа либо извещения о постановке в картотеку банк-эмитент может по просьбе получателя средств направить в исполняющий банк запрос о причине неоплаты

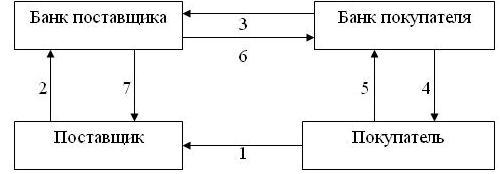

1 - покупатель и поставщик заключают договор, в котором определяют порядок и форму расчетов (инкассо), а также перечень отгрузочных и товарораспорядительных документов, которые должен будет представить поставщик для получения платежа;

2 - поставщик готовит комплект документов, указанных в договоре (включая счета-фактуры и др.). Вместе с расчетными документами этот комплект поставщик представляет в банк, которому он поручает операцию инкассирования;

3 - банк поставщика, проверив наличие всех реквизитов и идентичность заполнения всех экземпляров расчетных документов, направляет их с отгрузочными и товарораспорядительными документами в банк покупателя с инструкциями в отношении перевода средств, полученных от покупателя;

4 - банк покупателя, получив указанные документы, направляет ему извещение о том, что документы получены, и просит акцептовать и/или оплатить их;

5 - покупатель акцептует или оплачивает представленные расчетные документы. После оплаты банк покупателя выдает ему отгрузочные и товарораспорядительные документы, и покупатель вступает во владение товаром;

6 - полученные от покупателя средства банк покупателя переводит в банк поставщика;

7 - банк поставщика зачисляет полученную из банка покупателя сумму на счет поставщика.

Платежное требование представляет собой расчетный документ, содержащий требование кредитора (получателя средств) к плательщику об уплате долга через банк, и может осуществляться с предварительным акцептом и без акцепта плательщика. Платежное требование применяют при расчетах за поставленные товары (выполненные работы, оказанные услуги).

Срок для акцепта платежных требований устанавливается сторонами в договоре и не может превышать 5 дней. Отказ от акцепта должен быть мотивирован. Акцептованное платежное требование списывается мемориальным ордером с внебалансового счета учета сумм расчетных документов, ожидающих акцепта для оплаты, и оплачивается со счета плательщика. При отказе от акцепта платежное требование возвращается в банк - эмитент вместе с экземпляром заявления об отказе от акцепта и возвращается получателю средств. При частичном отказе от акцепта платежное требование списывается в полной сумме и оплачивается в сумме, акцептованной плательщиком.

Расчеты платежными требованиями без акцепта плательщиков производятся банком при наличии договоренности в договоре банковского счета либо в дополнительном соглашении к договору. Основанием на безакцептное списание является предоставление плательщиком в обслуживающий банк сведений о получателе средств, наименовании товаров (работ и услуг), за которые будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право безакцептного списания).

На основании инкассовых поручений предусмотрено бесспорное списание средств со счетов предприятий государственными налоговыми инспекциями при взыскании недоимок по налогам и другим обязательным платежам в бюджет;

• сумм штрафов и при иных санкциях, предусмотренных законодательными актами;

• по исполнительным и приравненным к ним документам.

Расчеты в форме инкассо широко распространены в международных платежах по контрактам на условиях коммерческого кредита. На инкассо зарубежными банками принимаются финансовые и коммерческие документы.

Дата добавления: 2015-04-18; просмотров: 360; Мы поможем в написании вашей работы!; Нарушение авторских прав |