КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Прибыль от продажи имущества

Пим = Цим - Нк - Сим * J

Цим - отпускная цена предприятия на продаваемое имущество

Сим - балансовая стоимость имущества

Нк - сумма косвенных налогов в продажной цене

J - индекс инфляции

1. Определение прибыли зависит от учетной политики предприятия и действующей методологии учета. Переход к учету РП по моменту ее отгрузки привел к тому, что расчетная база доходов и расходов изменилась за счет остатков отгруженной и неоплаченной продукции.

2. Расчет прибыли зависит от порядка формирования себестоимости продукции

3. Показатели фин результатов предприятия зависят о выбранной руководителем фин политики.

Чистая прибыль предприятия является конечным финансовым результатом деятельности предприятия. При совпадении бух-ой и налогооб-ой прибыли (убытка\0 величина чистой прибыли определяется как:

Пч = Пдно – Нтек

57. Совокупный спрос и факторы, его определяющие. Кривая совокупного спроса.

Совокупный спрос– сумма всех расходов на конечные товары и услуги, произведенные в экономике.

Совокупный спрос отражает связь между объемом совокупного выпуска, на который предъявлен спрос экономическими агентами, и общим уровнем цен в экономике.

При отсутствии ограничений со стороны производства, а также при отсутствии сильной инфляции, рост совокупного спроса стимулирует увеличение объема выпуска и занятости, оказывая незначительное влияние на уровень цен.

Если экономика близка к состоянию полной занятости, то рост совокупного спроса вызовет не столько увеличение объема выпуска (так как практически все мощности уже задействованы), сколько рост цен.

Кривая совокупного спроса АDпоказывает количество товаров и услуг, которое потребители готовы приобрести при каждом возможном уровне цен. Она дает такие комбинации объема выпуска и общего уровня цен в экономике, при которых товарный и денежный рынки находятся в равновесии (рис.1)

Движение вдоль кривой АD отражает изменение совокупного спроса в зависимости от динамики общего уровня цен.

Выражение этой зависимости можно получить из уравнения количественной теории денег:

МV = РY,отсюда Р = МV/YилиY =МV/Р,где

Р – уровень цен в экономике , в данном случае - индекс цен;

Y – реальный объем выпуска, на который предъявлен спрос;

М – количество денег в обращении;

V – скорость обращения денег.

Неценовые факторы, влияющие на совокупный спрос:

- благосостояние потребителей;

- налоги;

- субсидии;

- колебания валютных курсов и т.д., все, что воздействует на потребительские расходы.

Уравнение количественной теории денег также дает два неценовых фактора совокупного спроса: предложение денег М и скорость их обращения Y.

Изменение неценовых факторов отражается сдвигом кривой АD. Например, увеличение предложения денег (или скорости их обращения) и соответствующий рост платежеспособного спроса в экономике отразится сдвигом кривой АD вправо (рис. 2.1), а снижение спроса на нефть и соответствующее снижение экспорта отразится графически сдвигом АD влево (рис. 2.2).

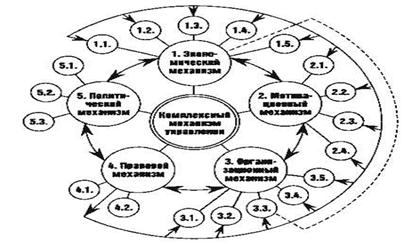

58 Составляющие механизма управления организацией.

Комплекс механизмов управления промышленной организации представляет собой многоуровневую систему взаимосвязанных механизмов различной природы: экономических, мотивационных, организационных, правовых и политических. Как уже было сказано выше, обычно затруднительно выделить какие-либо «чистые» однородные механизмы, которые не носили бы черты механизмов другой природы (например, были бы лишь чисто мотивационными, не нося черты экономической, организационной или правовой природы). Поэтому выделение механизмов по принципу однородности осуществляется по наличию в них, ведущих признаков. Неоднозначно может быть осуществлено расчленение того или иного механизма на более конкретные механизмы. Ниже приводится один из вариантов структуризации комплексного механизма управления крупного промышленного предприятия, имеющего организационно-правовую форму – акционерное общество (рис. 1).

Рис. 1 Комплексный механизм управления организацией

В состав комплексного механизма управления акционерной компанией (два уровня структуры) входят.

- Экономические механизмы:

- Механизм конкуренции и рыночного ценообразования.

- Механизм самоокупаемости (воспроизводства факторов производства).

- Акционерный механизм самофинансирования инвестиций в производственное, научно-техническое и социальное развитие.

- Механизм заемных средств, инвестируемых в развитие предприятия.

- Механизм государственного регулирования и государственной поддержки.

- Мотивационные механизмы:

- Механизм мотивации высококачественного труда.

- Механизм мотивации научно-технического развития производства.

- Механизм мотивации предпринимательства.

- Механизм мотивации хозяйствования.

- Организационные механизмы:

- Структурные механизмы.

- Организация управления и механизм акционерной демократии.

- Организационно-экономический механизм корпоративного планирования.

- Организационно-технические и организационно-административные механизмы.

- Информационные механизмы.

- Правовые механизмы:

- Нормы и институты хозяйственного права.

- Механизм арбитражного рассмотрения хозяйственных споров.

- Нормы и институты корпоративного права.

- Политические механизмы:

- Социально-экономическая политика.

- Внешнеэкономическая политика.

- Научно-техническая политика.

59. Источники финансирования деятельности предприятия.

Основным источником финансирования текущей деятельности предприятия является выручка от реализации (помимо УК).

Необходимым условием самофинансирования и полной компенсации затрат, связанных с текущей деятельностью (себестоимости, налогов и платежей), является превышение выручки над этими затратами.

Если этого превышения нет, предприятие вынуждено прибегать к одному из следующих вариантов:

- использовать иные дополнительные источники финансирования (например, заемные средства)

- сокращать затраты (вводя режим экономии или сокращая объем производства).

Существуют так же другие виды регулярных поступлений денежных средств – прочие доходы (% по банковским вкладам, дивиденды по ЦБ и тд)

Источники финансирования бывают 2 видов:

1) Собственные (принадлежат предприятию):

А) Уставный капитал

Б) Добавочный капитал

В) Резервный капитал (15% от УК и 5% от ЧП )

Г) Фонды износа активов (амортизационных отчислений).

Д) Нераспределённая прибыль

Е) Оценочные резервы (резервная прибыль для возмещения убытков из-за обесценивания ценных бумаг).

2) Заемные –устойчивые пассивы (подлежат возвращению субъектам, предоставившим их предприятию, но они находятся в распоряжении предприятия). В зависимости от продолжительности периода привлечения заемных средств их источники делятся на долго- и на краткосрочные (<12 месяцев) :

А) Кредиты банка

Б) Займы

В) Кредиторская задолженность предприятия, образовавшаяся вследствие отсрочки платежей:

- по оплате налогов

- за товары, работы, услуги, оплаченные авансовыми платежами

- по оплате труда своему персоналу

- по оплате отчислений внебюджетным фондам

Г) Прочая задолженность.

60. Макроэкономическое равновесие. Различие кейнсианского и неоклассического подходов.

Макроэкономическое равновесие - это такое состояние экономической системы, когда достигнута совокупная сбалансированность, пропорциональность между экономическими потоками товаров, услуг и факторов производства, доходов и расходов, спросом и предложением, материально вещественными и финансовыми потоками и пр

Кейнсианская макроэкономическая модель.

Основные положения модели:

1. Реальный сектор и денежный сектор тесно взаимосвязаны и взаимозависимы.

Принцип нейтральности денег, характерный для классической модели, заменяется принципом "деньги имеют значение" ("moneymatters") , что означает, что деньги оказывают влияние на реальные показатели. Денежный рынок становится макроэкономическим рынком, частью (сегментом) финансового рынка наряду с рынком ценных бумаг (заемных средств).

2. На всех рынках несовершенная конкуренция.

3. Поскольку на всех рынках несовершенная конкуренция, то цены негибкие, они жесткие (rigid) или, по терминологии Кейнса, липкие (sticky), т.е. залипающие на определенном уровне и не изменяющиеся в течение определенного периода времени.

4. Поскольку на всех рынках цены жесткие, то равновесие рынков устанавливается не на уровне полной занятости ресурсов.

5. Так как расходы частного сектора (потребительские расходы домохозяйств и инвестиционные расходы фирм) не в состоянии обеспечить величину совокупного спроса, соответствующую потенциальному объему выпуска, т.е. такую величину совокупного спроса, при которой можно было бы потребить объем выпуска, произведенного при условии полной занятости ресурсов. Поэтому в экономике должен появиться дополнительный макроэкономический агент, либо предъявляющий свой собственный спрос на товары и услуги, либо стимулирующий спрос частного сектора и таким образом увеличивающий совокупный спрос. Этим агентом, разумеется, должно стать государство. Так Кейнс обосновывал необходимость государственного вмешательства и государственного регулирования экономики (государственного активизма).

6. Главной экономической проблемой (в условиях неполной занятости ресурсов) становится проблема совокупного спроса, а не проблема совокупного предложения. Кейнсианская модель является моделью "demand-side", т.е. изучающей экономику со стороны совокупного спроса.

7. Поскольку стабилизационная политика государства, т.е. политика по регулированию совокупного спроса, воздействует на экономику в краткосрочном периоде, то кейнсианская модель представляет собой модель, описывающую поведение экономики в краткосрочном периоде (модель "short-run"). Кейнс не считал нужным заглядывать далеко в будущее, изучать поведение экономики в долгосрочном периоде, остроумно заметив: "В долгосрочном периоде мы все покойники" ("Inlongrunwearealldead").

Основными течениями неоклассического направления в экономической теории являются: 1) монетаризм ("monetaristtheory"); 2) теория "экономики предложения" ("supply-sideeconomics"); 3) теория рациональных ожиданий ("rationalexpectationstheory"). Основное внимание в неоклассических концепциях уделяется анализу микроэкономических основ макроэкономики.

Отличие взглядов представителей неоклассического направления от идей представителей "классической школы" состоит в том, что они используют основные положения классической модели применительно к современным экономическим условиям, анализируя экономику со стороны совокупного предложения, но в краткосрочном периоде. Представители неокейнсианского направления в своих концепциях также учитывают инфляционный характер современной экономики. Поэтому в современной макроэкономической теории речь скорее идет не о противопоставлении неоклассического и неокейнсианского подходов, а о разработке такой теоретической концепции, которая наиболее адекватно отражала бы и теоретически объясняла современные экономические процессы. Такой подход получил название "mainstream".

61 Концепции бережливого производства и возможности её применения в современном управлении.

Бережливое производство представляет собой современную концепцию организации производства, направленную на сокращение различных видов потерь с помощью внедрения новых производственных и управленческих технологий, ускорение выпуска продукции и обеспечивающую долговременную конкурентоспособность организации без существенных капиталовложений.

Рассмотрим подробнее основные принципы бережливого производств [1].

1. Принцип понимания ценности - предполагает необходимость понимания того, что является ценностью для конечного потребителя. Ценность при этом рассматривается как понятие, находящееся вне производства.

2. Принцип выявления потока создания ценности - когда будет определено то, что является действительно ценным для потребителя, необходимо проанализировать действующую систему производства и установить, где действительно создается ценность. Если действие не создает ценности, необходимо рассмотреть возможность его изменения или удаления из процесса.

3. Принцип борьбы с потерями – предусматривает значительное сокращение или полную ликвидацию девяти основных видов потерь.

4. Принцип потока изделий – предусматривается, что вместо того, чтобы перемещать продукт от одного рабочего центра к другому партиями, необходимо создать такой поток, в котором происходит непрерывное движение от сырья до готовой продукции через специализированные производственные ячейки.

5. Принцип вытягивания, по которому подразумевается, что вместо того, чтобы работать на склад, потребителю должна быть предоставлена возможность «вытягивать» готовые изделия из производственной системы. Никакая работа не выполняется, если ее результаты не могут быть сразу использованы в последующих операциях.

6. Принцип постоянного совершенствования - когда будут устранены все потери из технологических процессов, а продукция будет плавно и непрерывно двигаться по мере поставки ее потребителю, станет понятно, что не будет конца процессу постоянного совершенствования, например сокращению времени операций, себестоимости, площадей, дефектов и объема работ.

Примеры использования

Lean-карта. Развёртывание концепции бережливого производства в России представлено на Lean-карте — первой в мире карте бережливого производства[10]. На Lean-карте, созданной ИКСИ и Блогом Leaninfo.ru, отмечены предприятия, которые по имеющейся информации, применяют инструменты бережливого производства, а также lean-люди — то есть люди имеющие известность, значительный опыт в бережливом производстве и проявляющие активность в деле распространения lean идей. Карта постоянно пополняется, в основном благодаря информации пользователей. По заявке с подтверждением можно отметить на карте любую организацию, использующую методы бережливого производства.

Крупнейшие мировые компании успешно используют опыт Toyota: Alcoa, Boeing, UnitedTechnologies (США), Porsche (Германия), Инструм-рэнд (Россия) и многие другие.

Бережливая логистика (Лин логистика). Синтез логистики и Лин концепции позволил создать вытягивающую систему, объединяющую все фирмы и предприятия, задействованные в потоке создания ценности, в которой происходит частичное пополнение запасов небольшими партиями[11]. Лин логистика использует принципСовокупная Логистическая Стоимость (TotalLogisticsCost, TLC).

Бережливое производство в медицине.. По экспертным оценкам, приблизительно 50 % времени у медицинского персонала не используется прямо на пациента. Предстоит переход на персонализированную медицину, при которой пациент получает помощь «в нужный момент и в нужном месте». Медицинские учреждения должны располагаться так, что пациенту не надо будет тратить время на многочисленные переезды и ожидания в других местах. Сейчас это приводит к значительным финансовым тратам у пациентов и снижению эффективности лечения. В 2006 году по инициативе LeanEnterpriseAcademy (Великобритания) состоялась первая в ЕСконференция по проблеме внедрения Лин в сфере здравоохранения.

Lean почта. В почтовом ведомстве Дании, в рамках Бережливого производства, проведена масштабная стандартизация всех предлагаемых услуг для повышения производительности труда, ускорения почтовых пересылок. Для идентификации и контроля почтовых услуг введены «карты поточного создания их ценности». Разработана и внедрена эффективная система мотивации почтовых служащих.

Бережливый офис. Методы бережливого производства все шире используются не только в производстве, но и в офисах (бережливый офис), а также в местных и центральных органах государственного управления[12][13][14].

Бережливый дом. Использование лин технологии в быту позволяет сделать быт экологически чистым, свести энергозатраты до минимального уровня. Пассивный домявляется характерным примером бережливого быта[15]. Пассивный дом, а точнее энергоэффективный дом — это дом, в котором расходы на отопление около 10 % от обычного энергопотребления, что практически делает его энергонезависимым. Теплопотери Пассивного дома составляют менее 15 Вт. час/м² в год (для сравнения, в доме старой застройки 300 Вт.час/м² в год), а потребность в незначительном отоплении дома возникает только при отрицательных температурах наружного воздуха[16][17]. Пассивный дом при морозе минус 20 остывает на 1 градус в сутки[18].

Бережливое строительство представляет собой управленческую стратегию Lean в строительной области, направленную на повышение эффективности всех этапов строительства. Позволяет снизить затраты на 10-20 %[19].

Бережливая разработка программного обеспечения — адаптация принципов для разработки программного обеспечения.

62. Нормирование оборотных средств.

Осуществляется для обеспечения бесперебойного выпуска и реализации продукции, а также в целях эффективного использования оборотных средств на предприятиях. С его помощью определяется общая потребность предприятия в оборотных средствах.

Нормами расхода считаются максимально допустимые абсолютные величины расхода сырья и материалов, топлива и электрической энергии на производство единицы продукции. Основные принципы: прогрессивность, технологическая и экономическая обоснованность, динамичность и обеспечение снижения норм.

3 метода:

1. Аналитический - предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства. Этот метод используется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, имеют больший удельный вес в общей сумме оборотных средств.

2. Коэффициентный - состоит в уточнении действующих нормативов собственных оборотных средств в соответствии с изменениями показателей производства. Запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства и не зависящие от него. По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства в будущем году. По второй группе потребность планируется на уровне их среднефактических остатков за ряд лет.

3. Метод прямого счета- научно обоснованный расчет нормативов по каждому элементу нормируемых оборотных средств.

Нормирование начинается с определения среднесуточного расхода сырья, основных материалов и полуфабрикатов (Рсут) в плановом периоде:

где Р – объем расходов материала за период, руб, Т – период времени.

где Р – объем расходов материала за период, руб, Т – период времени.

Норматив ОБ.С: Нобс = Рсут * На.обс, Норма запаса ОС (На.ос): На.ос = Зтекущ + Зстрах + Зтрансп + Зтехнол + Подготов.зап., Текущий запас (в днях):

где Сп — стоимость поставки; И — интервал между поставками. Норматив текущего запаса: Зтек = Рсут* И, Страховой запас: Зстр.(дней) = Зтек./2, Норматив страхового запаса:Зстр = Рсут* (Иф - Ипл ) * 0,5 или Зстр = Рсут * Зстр.дн * 0,5, где (Иф - Ипл) – разрыв в интервале поставок. Транспортный запас:

где Сп — стоимость поставки; И — интервал между поставками. Норматив текущего запаса: Зтек = Рсут* И, Страховой запас: Зстр.(дней) = Зтек./2, Норматив страхового запаса:Зстр = Рсут* (Иф - Ипл ) * 0,5 или Зстр = Рсут * Зстр.дн * 0,5, где (Иф - Ипл) – разрыв в интервале поставок. Транспортный запас:

Зтр = Рсут* (Иф - Ипл ) * 0,5 или Зстр = Рсут* Зтр.дн * 0,5, где Зтр.дн – норма транспортного запаса, дни. Технологический запас: Зтех = (Зтек + Зстр + Зтр ) * Ктех ,

где Ктех - коэффициент технологического запаса, %.

Норматив оборотных средств в производственных запасах определяется как сумма нормативов ОБС в текущем, технологическом и подготовительном запасах.

Норматив ОБС в незавершенном производстве (Ннп) определяется по формуле:

Ннп =ВПср.д. * Тц * Кнар.з,где ВПср.д – среднедневной выпуск продукции по производственной себестоимости; Тц — длительность производственного цикла;

Кнар.з — коэффициент нарастания затрат,

Норматив оборотных средств в расходах будущих периодов (Нб.п.) определяется по формуле:Нб.п. = РБПнач + РБПпред – РБПс,

РБПс — расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года.

Норматив оборотных средств в остатках готовой продукции определяется:

Нг.п = ВГПдн. * Нз.скл., где ВГПдн. - стоимость однодневного выпуска готовых изделий; Нз.скл - норма их запаса на складе в днях.

Совокупный норматив оборотных средств представляет собой сумму нормативов оборотных средств, исчисленных по отдельным элементам. При установлении норм и нормативов на планируемый год рекомендуется использовать опытно-статистический и расчетно-аналитический метод.

63. Инвестиции. Факторы, определяющие спрос на инвестиции. Взаимосвязь инвестиций и сбережений.

Инвестиции являются одним из основных компонентов совокупного спроса.

Источником инвестиций выступают сбережения, поэтому важно представлять их взаимосвязь.

Существует 2 вида дохода:

1. Производственный доход Y=C+S

2. Доход по использованию Y=C+I(инвестиции)

Для того чтобы в экономике существовало макроэкономическое равновесие, необходимо чтобы производственный доход полностью использовался, т.е. чтобы инвестиции были равны сбережениям S=I

Факторы, от которых зависят инвестиции:

1. Инвестиции зависят от ожидаемой нормы прибыли предполагаемых капиталовложений.

2. Уровень процентной ставки. Чем выше уровень процентной ставки, тем ниже припрочих равных условиях уровень инвестиций.

Ситуация, когда сбережения больше инвестиций- это ситуация стагнирующей экономики, когда есть средства , но нет желания инвестировать.

Ситуация, когда инвестиции больше сбережений- ситуация развивающейся экономики, но такой экономике нужен внешний приток средств, так как внутренних источников оказывается недостаточно для осуществления желаемых инвестиций.

64. Концепции бенчмаркинга возможности её применения в современном управлении.

Бенчмаркинг (англ. Benchmarking) — это процесс определения, понимания и адаптации имеющихся примеров эффективного функционирования компании с целью улучшения собственной работы. Он в равной степени включает в себя два процесса: оценивание и сопоставление.

Обычно за образец принимают «лучшую» продукцию и маркетинговый процесс, используемые прямыми конкурентами и фирмами, работающими в других подобных областях, для выявления фирмой возможных способов совершенствования её собственных продуктов и методов работы.

Бенчмаркинг можно рассматривать как одно из направлений стратегически ориентированных маркетинговых исследований.

Недостатки: трудность получения объективных показателей из-за закрытости компаний, в том числе собственной. Существующие системы финансового и налогового учёта не всегда позволяют получить реальные данные по тем или иным направлениям деятельности.

Виды бенчмаркинга

§ Бенчмаркинг конкурентоспособности - измерение характеристик предприятия, исследования специфических продуктов, возможностей процесса или административных методов и сопоставление их с характеристиками конкурентов.

§ Внутренний бенчмаркинг - сопоставляются характеристики производственных единиц со схожими бизнес-процессами внутри организации.

§ Функциональный бенчмаркинг - сравниваются определённые функции двух или более организаций в том же секторе.

§ Бенчмаркинг процесса - сравниваются показатели определённых процессов и ограниченных функций с предприятиями у которых лучшие характеристики в аналогичных процессах.

При проведении бенчмаркинга можно выделить этапы:

§ Определение объекта бенчмаркинга

§ Выбор партнера по бенчмаркингу

§ Поиск информации

§ Анализ

§ Внедрение

65. Структура финансового оборота.

Финансовый оборот- циклическое движение денежных средств предприятия, обслуживающих процесс производства и реализации продукции.

Исходный момент- образование УК. УК является одним из источников финансирования деятельности предприятия.

1 фаза-Сфера производства и реализации: сырье, материалы, топливо- НЗП- ГП на складе- ДЗ-Выручка.

2 фаза- Использование выручки: Налоги-Фонд возмещении япотребленных ресурсов- Остаточная прибыль предприятия

Основные элементы финансового оборота:

1.Имущество предприятия: Активы

2.Источники финансирования: Пассивы

66. Экономический рост: его критерии и типы.

Экономич. Рост- это такая долгосрочная тенденция в развитии народного хозяйства, при которой увеличивается реальный объем производства, соответствующий уровню полной занятости.

Мера экономического роста – темп прироста реального производства.

Рассчитывают два типа экономического роста:

1.экстенсивный

2.интенсивный

Экстенсивный экономический рост- это тип эконом.роста, который характеризуется увеличением факторов производства, участвующих в его продуцировании.

Интенсивный экономический рост- это тип эконом.роста, который характеризуется увеличением производительности факторов производства. Он носит качественный характер.

Факторы экономич.роста:

1.Прямые

2.Косвенные

Прямые факторы-это факторы, которые делают эконом.рост возможным,вызывают его:

*количество ресурсов

*качество ресурсов

*технологии

*организационные возможности и т.п.

Косвенные факторы- это факторы, которые дают возможность реализовывать прямые факторы эк.роста:

*состояние кредитно-денежной системы

*состояние налогово-бюджетной системы

*общий инвестиционный климат

*степень монополизации рынка

67. Современные концепции менеджмента в сфере планирования, производства и общего управления.

Процессуальный подходрассматривает управление как процесс взаимосвязанных функций, связанных последовательно и параллельно.

Коммуникация— обмен информацией как внутри, так и во вне орга низации, на основе которого руководитель получает данные для приня тия необходимых управленческих решений и доводит принятые решения до сведенья сотрудников организации, рассчитывая на их понимание.

Управленческое решение— акт целенаправленного воздействия системы управления организации на её структурные подразделения, основанный на анализе производственной ситуации, определении це лей действия и содержащий программы достижения целей.

Системный подход формирует основные принципы и законы, по ко торым протекают процессы в организации.Системный подход требует анализа максимально возможного числа связей для последующего их ранжирования по степени важности, выбора существенных факторов и их оценки.

Ситуационный подход— пытается увязать конкретные приемы и концепции с определенными конкретными ситуациями для того, чтобы достичь целей организации наиболее эффективно.

Центральный момент — ситуация— конкретный набор обстоя тельств, которые сильно влияют на организацию в данное конкретное время.

68. Имущество предприятия

Производственные ресурсы – основа производственного процесса и объект финансирования. К ним относятся имущество и персонал предприятия. Имущество предприятия называется АКТИВАМИ.

В состав имущества включаются:

А) Внеоборотные активы:

1. Нематериальные активы

2. Основные фонды

3. Незавершенное строительство

4. Доходные вложения в материальные ценности

5. Долгосрочные финансовые вложения

6. Отложенные налоговые активы.

Б) Оборотные активы:

1. Запасы:

- сырье, материалы и т.п.

- затраты в незавершенном производстве

- готовая продукция и товары для перепродажи

- товары отгруженные

- расходы будущих периодов

2. НДС по приобретенным ценностям

3. Дебиторская задолженность

4. Краткосрочные финансовые вложения

5. ДС

Имущество предприятия может находиться в следующих состояниях:

· в виде запасов

· в виде затрат, т.е. в виде имущества, потребленного в процессе производства и реализации продукции.

Затраты предприятия могут быть представлены:

- себестоимостью продукции

- прочими расходами и налогами

69. Понятие и причины экономических циклов. Виды циклов их влияние на различные отрасли экономики.

К общим принципам управления относятся:

1. Принцип эффективности, определяющий получение прибыли в качестве основной внутренней цели организации.

2. Принцип социальной ответственности — свидетельствует, что получение прибыли является внутренним делом организации, существует цель более высокого порядка — выживание организации в долгосрочном периоде. Долговременное выживание зависит не только от прибыльности; она включает возможности удовлетворения насущных потребностей общества, справедливое отношение к работникам, безопасность, качество продукции и услуг, культуру и этику.

3. Принцип ориентации на потребителя или маркетинг — показывает, что производить нужно только то, что можно продать, а не наоборот.

4. Принцип системности — включает в совокупность все звенья управления как единого целого с учетом его структуры, взаимоотношений, взаимодействий составных частей, выявления роли и места каждого в процессе управления.

К частным принципам управления относятся:

1. Принцип сочетания единоначалия и коллективности.

2. Принцип необходимого разнообразия управляющей системы, т.е. управляющая система (субъект управления) должна быть не менее сложной, разнообразной, чем объект управления.

3. Принцип иерархичности, т.е., если центр не в состоянии переработать всю информацию, поступающую с объекта управления, то создаются промежуточные центры.

4. Принцип внешнего дополнения управляющей системы, когда неполнота знаний о поведении субъекта управления компенсируется использованием вероятностных моделей, оценкой экспертов и т.д.

5. Принцип регламентации и инициативы ~ сочетание чётко установленного порядка, стереотипных решений и использования интеллектуального потенциала персонала для поиска нестандартных творческих решений.

6. Принцип стабильности и гибкости — сочетание преимуществ устойчивых, хорошо отлаженных, повторяющихся процессов управления с возможностью их гибкой перестройки для адаптации к изменяющимся условиям функционирования объекта управления. Эффективной формой реализации этого принципа является создание временных коллективов для решения задач по комплексным целевым программам в сочетании с постоянными структурными подразделениями системы управления.

7. Принцип рациональности — минимизация уровней и звеньев управления, что обеспечивает упрощение структуры, сокращает объем требуемой документации, делает более эффективным взаимодействие структурных подразделений, то есть обеспечивает переход к иерархическим плоским структурам, состоящим из организационно и экономически обособленных звеньев на одном уровне.

8. Принципы специализации и универсализации обеспечивают сочетание преимуществ этих направлений в целях оптимизации границ деятельности каждого звена управления.

9. Принцип автоматизации процесса управления способствует достижению органической связи между организацией и техникой управления на основе комплексного централизованного обеспечения всех подразделений предприятия необходимой информацией и средствами ее использования на местах для принятия решения. Этот принцип обеспечивает реальное сокращение численности работников и упрощение системы управления. Кроме указанных, большое значение имеют принципы централизации и децентрализации управления; интеграции целевого, отраслевого и регионального управления; сочетания прав и ответственности; единства распоряжения.

Организация может разработать свои принципы управления, которыми будет руководствоваться в работе. Такие принципы являются основой деятельности фирмы и редко корректируются.

Рассмотрим их на примере фирмы «IВМ». Вот что записано в памятке руководителю по этому вопросу: «Деятельность организации, как и человека, должна строиться на базе обоснованных принципов, если организация стремится противостоять конкуренции и преуспеть в этой борьбе. Каждый руководитель должен руководствоваться этими принципами при принятии решения и проведении любых мероприятий».

Вот содержание основных принципов, которыми руководствуется компания на протяжении всей своей деятельности:

1. Уважение к человеку, его правам и достоинству является основополагающим принципом в деятельности компании. Руководствуясь этим принципом, «IВМ»:

— помогает своим сотрудникам развивать творческие способности и использовать их наиболее эффективным образом;

— оплачивать труд сотрудников и обеспечивать их служебное про

движение в зависимости от их вклада в общее дело;

— обеспечивать установление двухсторонних контактов между руководителем и подчиненным, предусматривающих беспристрастное рассмотрение спорных вопросов и их справедливое решение.

2. Предоставление потребителю услуг, отвечающих самым высоким требованиям, т.е. знать потребности своих клиентов и прогнозировать их на перспективу, оказывать потребителю содействие в расчёте на наиболее эффективную эксплуатацию продукции.

3. Обеспечение высокого качества продукции на базе самых совершенных проектов при наиболее низких затратах.

4. Обеспечение руководителями эффективности своей организаторской деятельности — принцип, на базе которого формируется штат менеджеров. При этом от руководителя требуется:

— обеспечить управление, стимулирующее сотрудников на выполнение стоящих перед ними задач на самом высоком качественном уровне;

— часто встречаться со своими сотрудниками;

— иметь мужество подвергать сомнению принятые решения и проводимую политику; чётко представлять себе потребность фирмы, отдела, участка и работника;

— планировать свою работу на перспективу, с готовностью воспринимать новые идеи.

5. Выполнение обязательств перед своими акционерами. Принцип, требующий от персонала бережного отношения к собственности, которую им доверили; использование всех возможностей, обеспечивающих непрерывное увеличение прибыли,

6. Обеспечение честных взаимоотношений с поставщиками продукции и услуг.

Закон— необходимое, существенное, повторяющееся отношение между явлениями в природе и обществе. Понятие закона родственно понятию сущности. Существуют три основные группы законов: специфические, или частные (например, закон сложения скорости в механике); общие для больших групп явлений (например, закон сохранения и превращения энергии, закон естественного отбора); всеобщие, или универсальные. Познание законов составляет задачу науки.

Общие законы управления:

• управленческое воздействие ведет к результату (в этом проявляется закон сохранения и превращения энергии);

• закон адекватности воздействия природе системы: воздействие тем

с большей вероятностью приведет к ожидаемым результатам, чем точнее стимул соответствует сущности системы, ее свойствам, ожиданиям;

• закон жизненного цикла (любая система проходит этапы зарождения, бурного развития, постепенного роста или стабильности, кризиса, упадка); понимание этапа развития системы помогает понять ее актуальные свойства, приоритеты;

• закон «объективности субъективизма» в управлении и в науке. Ученые, исследователи, практики, познавая некий объект, явление, опираются на достигнутый к данному моменту уровень представлений об объекте и пре

70. Процессуальный, системный и ситуационный подходы к менеджменту.

Подходы (методология) к менеджменту включают в себя цели, законы, принципы, методы и функции, технологии управления и практику управленческой деятельности. Основной задачей системы менеджмента организации ставится формирование профессиональной управленческой деятельности.

Дата добавления: 2015-04-18; просмотров: 348; Мы поможем в написании вашей работы!; Нарушение авторских прав |