КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Коэффициенты эластичности в нелинейных регрессиях.

Степенная функция используется в эконометрических исследованиях очень широко. Связано это с тем, что параметр b в ней имеет четкое экономическое истолкование, то есть он является коэффициентом эластичности. Это значит, что величина коэффициента b показывает, на сколько процентов изменится в среднем результат, если фактор изменится на 1%.

ПРИМЕР

Кривая Энгеля была построена для расходов на питание в США за период с 1959 по 1983 г. с использованием тех же данных, что и в лекции «Парная линейная регрессия», однако вместо линейной функции в данном случае использовалась нелинейная, приведенная к линейному виду путем взятия логарифмов. Преобразованное выражение имело вид :

y = 1,20 + 0,55 log x

y = 1,20 + 0,55 log x

Выполнив обратные преобразования, получим

= е 1,20х 0,55 = 3,32 х 0,55

= е 1,20х 0,55 = 3,32 х 0,55

Если уравнение (4.6.) представляет собой правильную формулу зависимости ( в действительности, это, безусловно, сильно упрощено), то полученный результат предполагает, что эластичность спроса на продукты питания по доходу составляет 0,55, что означает, что увеличение личного располагаемого дохода на 1% приведет к увеличению расходов на питание на 0,55%. Коэффициент 3,32 не имеет простого толкования. Он помогает прогнозировать значения у при заданных значениях х, приводя их к единому масштабу.

О правомерности подобного истолкования параметра b можно судить, если рассмотреть формулу расчета коэффициента эластичности

Э=

4.13.

4.13.

где  - первая производная, характеризующая соотношение приростов результата и фактора для соответствующей формы связи. Для степенной функции она составит

- первая производная, характеризующая соотношение приростов результата и фактора для соответствующей формы связи. Для степенной функции она составит  . Соответственно коэффициент эластичности окажется равным

. Соответственно коэффициент эластичности окажется равным

Э =  4.14.

4.14.

Коэффициент эластичности можно определить и для других форм связи, но только для степенной функции он представляет собой постоянную величину, равную параметру b. В других функциях коэффициент эластичности зависит от значения фактора х. Так, для линейной регрессии у=а+bх коэффициент эластичности определяется по формуле

Э=  4.15.

4.15.

так как  .

.

В силу того, что для линейной функции коэффициент эластичности не является величиной постоянной, а зависит от соответствующего значения х, то обычно рассчитывается средний показатель эластичности по формуле

4.16.

4.16.

Для параболы второго порядка у=а+bx+cx2 первая производная функции  , а коэффициент эластичности также зависит от величины х

, а коэффициент эластичности также зависит от величины х

4.17.

4.17.

Несмотря на широкое использование в эконометрике коэффициентов эластичности, возможны случаи, когда их расчет экономического смысла не имеет. Это происходит тогда, когда для рассматриваемых признаков бессмысленно определение изменения значений в %. Например, не имеет смысла определять в % такие признаки, как возраст, число комнат, тарифный разряд рабочего и др. В такой ситуации степенная функция не может быть экономически интерпретирована, поэтому даже если она оказывается наилучшей по формальным математическим соображениям (минимальная остаточная дисперсия), значительно больший интерес для интерпретации может иметь линейная регрессия с меньшим коэффициентом корреляции.

5. Корреляция для нелинейной регрессии.

Уравнение нелинейной регрессии, так же как и в линейной зависимости, дополняется показателем тесноты связи, а именно – индексом корреляции R

4.18.

4.18.

где  -общая дисперсия результативного признака;

-общая дисперсия результативного признака;

- остаточная дисперсия.

- остаточная дисперсия.

Учитывая связь дисперсии с объемом вариации, можно легко доказать, что индекс корреляции через объемы вариации определяется следующим образом:

4.19.

4.19.

Нам уже известно, что величина данного показателя находится в пределах от нуля до единицы. Чем он ближе к единице, тем теснее связь рассматриваемых признаков, тем более надежно найденное уравнение регрессии.

Парабола второй степени, как и полином более высокого порядка, при линеаризации принимает вид уравнения множественной регрессии. Если же нелинейное относительно объясняющей переменной уравнение регрессии при линеаризации принимает форму линейного уравнения парной регрессии, то для оценки тесноты связи может быть использован линейный коэффициент корреляции, величина которого совпадет с индексом корреляции. (Доказательство дано в учебнике Елисеевой И.И. «Эконометрика»)

Обратимся к равносторонней гиперболе  . Заменив

. Заменив  на z, имеем регрессию вида

на z, имеем регрессию вида  , для которой может быть определен линейный коэффициент корреляции

, для которой может быть определен линейный коэффициент корреляции  . По своей величине он будет равен коэффициенту корреляции между у и х , то есть ryч.

. По своей величине он будет равен коэффициенту корреляции между у и х , то есть ryч.

Иначе обстоит дело, когда преобразование уравнения в линейную форму связаны с зависимой переменной. В этом случае линейный коэффициент корреляции по преобразованным значениям признаков дает лишь приближенную оценку тесноты связи и численно не совпадает с индексом корреляции. Так, для степенной функции  после перехода к логарифмически линейному уравнению loqy=loqa+bloqx может быть найден линейный коэффициент корреляции не для фактических значений переменных у и х, а для их логарифмов (то есть rloqy.loqx). Квадрат линейного коэффициента корреляции будет характеризовать отношение факторной суммы квадратов отклонений к общей, но не для у, а для его логарифмов. Между тем при расчете индекса корреляции используются суммы квадратов отклонений именно у, а не их логарифмов.

после перехода к логарифмически линейному уравнению loqy=loqa+bloqx может быть найден линейный коэффициент корреляции не для фактических значений переменных у и х, а для их логарифмов (то есть rloqy.loqx). Квадрат линейного коэффициента корреляции будет характеризовать отношение факторной суммы квадратов отклонений к общей, но не для у, а для его логарифмов. Между тем при расчете индекса корреляции используются суммы квадратов отклонений именно у, а не их логарифмов.

Квадрат индекса корреляции (i2) называют индекс детерминации, он имеет тот же смысл, что и линейный коэффициент детерминации, то есть представляет собой отношение факторной и общей суммы квадратов отклонений.

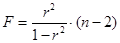

Индекс детерминации используется для проверки существенности уравнения нелинейной регрессии в целом по F-критерию Фишера

F =  4.20.

4.20.

где п – число наблюдений;

т – число параметров при переменных х.

Величина m характеризует число степеней свободы для факторной дисперсии, а (n – m – 1) – число степеней свободы для остаточной суммы квадратов. Для степенной функции т=1 и формула F-критерия примет тот же вид, что и при линейной парной зависимости

4.21.

4.21.

Для параболы второй степени m=2 и

4.22.

4.22.

Расчет критерия Фишера можно вести и в таблице дисперсионного анализа результатов регрессии, как это было показано для линейной функции (лекция 3).

Индекс детерминации можно сравнивать с коэффициентом детерминации для обоснования возможности применения линейной функции. Чем больше кривизна линии регрессии, тем меньше значение линейного коэффициента детерминации по сравнению с индексом детерминации. Близость этих показателей означает, что нет необходимости усложнять форму уравнения регрессии и можно использовать линейную функцию. Практически если величина i2-r2≤0.1 , то предположение о линейной форме связи считается оправданным. Иными словами, если нет уверенности в правильности выбора нелинейной функции, то в целях лучшей интерпретации связи она может быть заменена уравнением прямой.

Возможность построения нелинейных моделей значительно повышает универсальность регрессионного анализа, но и усложняет задачу исследователя – возникает проблема выбора. Выбор модели с максимальным коэффициентом детерминации не всегда возможен. В частности, нельзя сравнивать эти показатели для линейного и логарифмического вариантов модели. В большинстве случаев лучшей следует признать модель, которая при достоверных параметрах имеет меньший объем остаточной вариации, легче интерпретируется и требует меньшего объема наблюдений.

Производственной функцией называется экономико-математическая модель, с помощью которой можно охарактеризовать зависимость результатов производственной деятельности предприятия, отрасли или национальной экономики в целом от повлиявших на эти результаты факторов.

Факторами производственной функции могут являться следующие переменные:

1) объём выпущенной продукции (в стоимостном или натуральном выражении);

2) объём основного капитала или основных фондов;

3) объём трудовых ресурсов или трудовых затрат (измеряемое количеством рабочих или количеством человеко-дней);

4) затраты электроэнергии;

5) количество станков, потребляемое в производстве и др.

Однофакторные производственные функции (т. е. функции с одной факторной переменной) относятся к наиболее простым производственным функциям. В данном случае результативной переменной является объём производства у, который зависит от единственной факторной переменной х. В качестве факторной переменной может выступать любая из вышеназванных переменных.

Основными разновидностями однофакторных производственных функций являются:

1) линейная однофакторная производственная функция вида:

y=β0+β1x,

например, производственная функция зависимости объёма производимой продукции от величины затрат определённого ресурса. Линейная однофакторная производственная функция характеризуется двумя особенностями:

а) если величина факторной переменной х равна нулю, то объём производства у не будет нулевым, потому что y=β0(β0›0);

б) объём произведённой продукции у неограниченно возрастает при увеличении затрат определённого фактора х на постоянную величину β1 (β1›0). Однако данное свойство линейной однофакторной производственной функции чаще всего справедливо только на практике;

2) параболическая однофакторная производственная функция вида:

при условиях β0›0, β1›0, β2›0.

Данная функция характеризуется тем, что при росте затрат ресурса х, объём произведённой продукции у вначале возрастает до некоторой максимальной величины, а затем снижается до нуля;

3) степенная однофакторная производственная функция вида:

при условиях β0›0, β1›0.

Данная функция характеризуется тем, что с ростом затрат ресурса х, объём производства у возрастает без ограничений;

4) показательная однофакторная производственная функция вида:

при условиях 0‹β1‹0.

Данная функция характеризуется тем, что с ростом затрат ресурса х объём произведённой продукции у также растёт, стремясь при этом к значению параметра β0.

5) гиперболическая однофакторная производственная функция вида:

Данная функция практически не применяется при изучении зависимости объёма производства от затрат какого-либо ресурса, потому что нет необходимости в изучении ресурсов, увеличение которых приводит к уменьшению объёма производства.

Двухфакторные производственные функции (функции с двумя факторными переменными) характеризуют зависимость объёма производства от каких-либо двух факторов, чаще от факторов объёма основного капитала и трудовых ресурсов. Чаще всего используются такие двухфакторные производственные функции как функции Кобба-Дугласа и Солоу.

Для наглядного изображения двухфакторных производственных функций строят графики семейства кривых, основанных на различном сочетании двух факторов, но дающих в результате одно и то же значение объёма выпуска продукции. Кривые, построенные на основании равенства f(x1,x2)=const, называются изоквантами.

Изоквантойназывается сочетание минимально необходимых ресурсных затрат для заданного уровня объёма производства.

Многофакторные производственные функции используются для изучения зависимости объёма производства от n-го количества факторов производства.

Общий вид многофакторной производственной функции:

y=f(xi),

где

24. Системы эконометрических уравнений: виды, оценка параметров, области применения на практике.

Понятие и необходимость применения систем уравнений

При использовании уравнений регрессии (линейных и нелинейных, парных и множественных) вида

(7.1.1)

(7.1.1)

предполагалось, что y – случайная, а х – неслучайные (детерминированные) переменные. То есть, значения переменных х мы задаем, фиксируем, а затем наблюдаем получающиеся значения у. Данное допущение является одним из требований применения метода наименьших квадратов для оценки параметров уравнения регрессии, поскольку оно обеспечивает отсутствие корреляции регрессоров х и случайных ошибок регрессии  и позволяет получить несмещенные и состоятельные оценки.

и позволяет получить несмещенные и состоятельные оценки.

Для описания реальных экономических систем, где статистические показатели находятся во взаимодействии и взаимосвязи, возникают сложности со спецификацией модели, поскольку многие факторные и результативные признаки взаимодействуют друг с другом. Из-за этого возникает проблема мультиколлинеарности факторов в уравнениях множественной регрессии.

Одна и та же переменная может рассматриваться как факторная, независимая, а с другой – как результативная, случайная величина.

Например, если существует зависимость:

(7.1.2)

(7.1.2)

и одновременно

(7.1.3)

(7.1.3)

коэффициенты  и

и  значимо отличаются от нуля. Тогда в модели 7.1.1 факторы – коллинеарные. Если же рассматривать только модель:

значимо отличаются от нуля. Тогда в модели 7.1.1 факторы – коллинеарные. Если же рассматривать только модель:

, (7.1.4)

, (7.1.4)

то возникает коррелированность регрессора  и ошибок регрессии , поскольку величина в данном случае случайная, как и

и ошибок регрессии , поскольку величина в данном случае случайная, как и  , что приводит к смещенным и несостоятельным оценка метода наименьших квадратов.

, что приводит к смещенным и несостоятельным оценка метода наименьших квадратов.

Поэтому естественным выходом из подобных ситуация является построение не отдельных уравнений регрессии, а их систем, для оценивания которых применяются специальные методы (3 вопрос лекции).

Случайные переменные называют эндогенными, т.е. внутренними, так как они формируют свои значения внутри модели. Признаки, считающиеся заданными, известными, неслучайными получили название экзогенных, или внешних для данной системы. Один и тот же признак может быть эндогенным в одной задаче и экзогенным – в другой.

С точки зрения математической статистики, главное отличие между ними в том, что экзогенные переменные не коррелируют с ошибками регрессии. Если объединить в систему уравнения 7.1.1 и 7.1.2, эндогенными переменными будут у и х1, экзогенной - х2.

Далее будем обозначать экзогенные переменные х, а эндогенные – у.

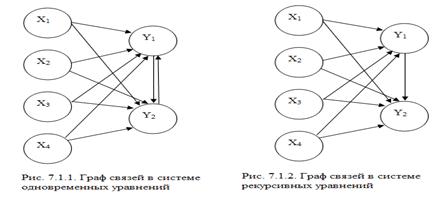

В зависимости от характера взаимосвязей между эндогенными и экзогенными переменными выделяют системы рекурсивных (рекуррентных) и совместных, одновременных, взаимосвязанных уравнений.

Если представить графически связи между переменными, то на рис. 7.1.1 представлен граф связей системы одновременных уравнений, на рис. 7.1.2 – рекурсивных.

Отличие между ними заключается в том, что в системе совместных уравнений одни и те же признаки одновременно могут выступать и в роли зависимых и в роли независимых переменных. Т.е. зависимые переменные входят в одних уравнениях в левую часть, в других – в правую часть системы:

(7.1.5)

(7.1.5)

В эконометрике такая система уравнений называется также структурной формой модели.

Структурная форма модели содержит при эндогенных переменных коэффициенты  , экзогенных переменных –

, экзогенных переменных –  , которые называются структурными коэффициентами модели. Все переменные в модели выражены в отклонениях от среднего уровня:

, которые называются структурными коэффициентами модели. Все переменные в модели выражены в отклонениях от среднего уровня:

(7.1.6)

(7.1.6)

Поэтому свободные члены в системе отсутствуют.

Рис. 7.1.1 соответствует модель:

(7.1.7)

(7.1.7)

В общем виде модель системы рекурсивных уравнений будет иметь вид:

(7.1.8)

(7.1.8)

Рис. 7.1.2 соответствует модель:

(7.1.9)

(7.1.9)

В системе рекурсивных уравнений хоты бы одна эндогенная переменная должна определятся только лишь набором независимых переменных. Если все эндогенные переменные расположены в левой части, а экзогенные – в левой, то такая система называется системой независимых уравнений. Для решения систем независимых и рекурсивных переменных используется метод наименьших квадратов.

Методы оценивания параметров систем одновременных уравнений рассмотрим далее.

Дата добавления: 2015-04-18; просмотров: 1150; Мы поможем в написании вашей работы!; Нарушение авторских прав |