КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ состояния и использования основных средств предприятия (задача)

Основные фонды – как экономическая категория, это совокупность материально-вещественных ценностей многократно участвующих в процессе производства и постепенно переносящих свою стоимость на производимую с их помощью продукцию по частям в виде амортизационных отчислений.

Состояние ОС - важнейший фактор эффективной деятельности предприятия, его финансовой устойчивости.

В процессе производства ОС изнашиваются физически и устаревают морально.

Показатели для характеристики состояния ОС:

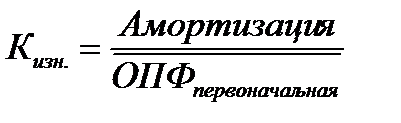

1 Коэффициент износа – показывает, какая часть стоимости ОФ уже перенесена на ГП предприятия, а также степень изношенности ОФ.

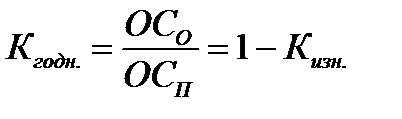

2 Коэффициент годности – характеризует техническое состояние ОФ (показывает какая часть ОФ будет перенесена на продукт):

ОСО - остаточная стоимость ОС;

ОСП - первоначальная стоимость ОС.

Эти показатели могут быть исчислены как на НОП, так и на КОП. Увеличение коэффициента износа (более 50%) говорит об ухудшении состояния ОС предприятия, нужно заменить оборудование.

Коэффициенты износа и годности дают условную оценку состояния ОС в общей массе.

Для расширения аналитических возможностей этих показателей следует в отчетности отдельными строками выделять износ по активной и пассивной частям ОС или по отдельным их группам.

Важное значение для оценки состояния ОС имеют показатели движения (динамики) ОС:

1 Коэффициент выбытия характеризует интенсивность выбытия ОФ:

Квыб=ОСвыб/ОС н.г.

Где ОСв - ОС выбывшие; ОСн.г. - ОС на начало года.

2 Коэффициент обновления – характеризует интенсивность ввода в действие новых производственных мощностей (показывает какая часть ОФ поступила в рассматриваемом периоде):

Кобн=ОСпост/ОС к.г.

где Осп - поступившие ОС; ОСк.г. - ОС на конец года;

Обычно положительно оцениваются более высокие темпы роста обновления ОС.

Обобщающие показатели использования ОС:

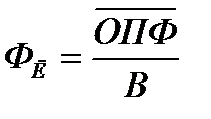

1 Фондоотдача – показатель, характеризующий уровень использования ОС:

где В – выручка от реализации продукции (работ, услуг);

- среднегодовая стоимость основных производственных фондов.

- среднегодовая стоимость основных производственных фондов.

Фондоотдача показывает, сколько продукции (в стоимостном выражении) произведено в данном периоде на 1 рубль стоимости основных фондов. Чем лучше используются основные фонды, тем выше показатель фондоотдачи

2 Фондоемкость – величина обратная фондоотдаче, показывает долю стоимости ОФ, приходящуюся на каждый рубль выпущенной продукции.

Фондоемкость имеет тенденцию к снижению, т.е. чем она меньше, тем лучше работает предприятие.

3 Фондовооруженность – показатель, характеризующий оснащенность каждого работника основными производственными фондами:

Фвоор= ОПФ/Ч , Ч- среднесписочная численность работающих на предприятии.

Показателем, характеризующим уровень использования основных производственных фондов, является их рентабельность:

где ЧП – чистая прибыль предприятия;

ОПФ – основные производственные фонды предприятия.

23. Наращение и дисконтирование стоимости по простым %-там (задача)

Сумма % (или %) - сумма дохода, полученная от предоставления кап-ла в долг или плата за пользование ссудным кап-м во всех его формах (депозит.%, кредитный % и др.)

Простой % - сумма дохода начисленная к основной сумме кап-ла в опред-й интервал времени, по которой дальнейшие расчеты платежей не осуществляются (начисление простых % прим-ся при работе с краткосроч.операциями).

Наращение стоимости (компаундинг) - процесс или метод приведения наст.ст-ти денег к их будущей величине в опред.период времени. Этот процесс осущ-ся 2 способами: 1) если сумма % известна, то путём присоединения суммы % к сумме капатала, 2) если сумма % неизвестна, то путём умножения текущей ст-ти денег на коэффициент наращения.

Коэф-т наращения – множитель, который показывает, во сколько раз будущая стоимость капитала больше первоначальной.

Дисконтирование стоимости – процесс или метод приведения будущей ст-ти денег к их текущей ст-ти в определеном периоде. Этот процесс осущ-ся 2 способами: 1) если сумма дисконта известна, то путём изъятия из будущей стоимости суммы дисконта, 2) если сумма дисконта неизвестна, то путём умножения будущей стоимости денег на коэф-т дисконтирования.

Дисконт (уценка, скидка) – доход, полученный по учетной ставке, а также разница между размером кредита и выдаваемой суммой.

Коэффициент дисконтирования – множитель, который показывает долю, уд вес первоначальной суммы капитала в наращенной сумме.

Общий период наращения – это общий период времени, в течение которого осущ-ся процесс дисконтирования или наращения ст-ти денег. По общепринятым правилам этот период принимают за год, но он м/б измерен в днях, месяцах, кварталах или годах.

Интервал наращения – обусловленный конкретный временной срок, в рамках которого рассчит.отдельные суммы % по установленной ставке или осущ-ся отдельные платежи по %.

Наращение может осуществляться по простым % :

1) по обыкновенной ставке %: а) если сумма % известна, то S=P+I, б) если сумма % неизвестна, то S=P*Kнар=P(1+n*i)=P*(1+t/T*i), K=1+n*i или К= 1+t/T*i. Величина n используется только в том случае, если интервал начисления измерен целым годом. Если срок осуществления фин.операции меньше 1 года, то применяется корректирующий коэффициент n=t/T (коэффиц.наращения >1)

2) по переменной ставке простых % (это когда % ставки меняются по периодам времени) S=P*Кнар = Р*(1+n1i1+n2i2+ …) I = S-P; I= P*n*i= P*t/T*i

3) без реинвестиования % дох

Дата добавления: 2015-04-18; просмотров: 286; Мы поможем в написании вашей работы!; Нарушение авторских прав |