КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Факторный анализ рентабельности имущества предприятия (задача)

Рентабельность — это степень доходности, выгодности, прибыльности бизнеса.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами.

С помощью факторного анализа рентабельности имущества можно охарактеризовать эффективность использования имущества предприятия, а также определить какие факторы в большей или меньшей степени влияют на рентабельность имущества.

Данная методика используется на основе формулы, где в качестве финансового результата используется чистая прибыль, а имущество предприятия представлено всей его величиной по балансу.

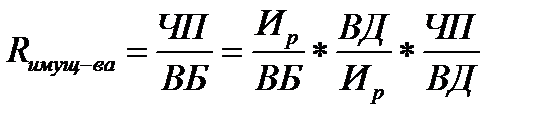

Для определения влияния факторов используется следующая модель:

где  - доля имущества, реально находящегося в обороте предприятия в общей его величине (ВБ - ДЗ);

- доля имущества, реально находящегося в обороте предприятия в общей его величине (ВБ - ДЗ);

Ф0 - фондоотдача имущества, реально находящегося в обороте;

Rпр-ж - рентабельность продаж;

Ир - имущество, реально находящееся в обороте предприятия;

Рассматривая данную модель можно сказать, что изменение Rим п/п может происходить по след причинам:

– если изменяются условия формирования капитала

– если изменяется оборачиваемость активов п/п

– если изменяется соотве-но рентабельность продаж

Чтобы определить ИР необходимо из общей величины имущества вычесть:

1) Краткосрочную ДЗ;

2) Долгосрочную ДЗ;

3) Незавершенное строительство;

4) Задолженность бюджета предприятию по НДС и по другим налоговым платежам, к-рые предприятие уплачивает авансовыми платежами.

Далее с пом. метода цепных подстановок будем анализировать влияние каждого фактора.

Таким образом, на рентабельность имущества влияют следующие факторы:

1. Изменение доли имущества, реально находящегося в обороте предприятия в общей его величине;

2. Изменение фондоотдачи имущества, реально находящегося в обороте;

3. Изменение рентабельности продаж.

1. Найдем абсолютное изменение Rимущ-ва:

∆ Rимущ-ва (абс) = Rимущ-ва (1) - Rимущ-ва (0)

2. Найдем влияние изменения доли имущества, реально находящегося в обороте предприятия в общей его величине, на изменение Rимущ-ва:

∆ Rимущ-ва (dИр) = ∆dИр * Ф0(0) * Rпр-ж(0)

3. Найдем влияние изменения фондоотдачи имущества, реально находящегося в обороте, на изменение Rимущ-ва:

∆Rимущ-ва(Фо)= dИр1 *∆ Ф0 * Rпр-ж(0)

4. Найдем влияние изменения рентабельности продаж на изменение Rимущ-ва:

∆ Rимущ-ва (Rпр-ж) = dИр1 * Ф0(1) * ∆ Rпр-ж

Далее сделаем проверку (найдем суммарное влияние всех факторов):

∆ Rимущ-ва (абс) = ∆ Rимущ-ва (dИр) + ∆ Rимущ-ва (Фо) + ∆ Rимущ-ва (Rпр-ж)

Дальнейшее исследование д/б направлено на изучение причин изменения рассматриваемых факторов. При этом фактор dИр явл простым и не подлежит дальней детализации, а Фо и Rпр – сложные факторы.

При этом, отдача им-ва, реально наход в обороте п/п в свою очередь зависит от:

- от отдачи им-ва, вложенного в ОС и долгосрочные финансовые и капитальные фложения;

- от продолж-ти оборота им-ва, вложенного в ОА.

Rпр зависит от всех факторов, влияющих на ЧП за искл объема реал прод:

– с/с реал прод

– продажная цена на реал прод

– структура реализ

– фин рез-т от прочей деятельности

– ставка НП.

Дата добавления: 2015-04-18; просмотров: 320; Мы поможем в написании вашей работы!; Нарушение авторских прав |