КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Финансовый рычаг (ФР)

• Данный пок-ль харак-ет предел, до кот-го м/б улучшена деят-ть компании за счет кредитов банков.Эффект от кредит-ния деят-ти пр-тия за счет банка м/б положит-ным, отриц-ным, либо отсутствовать вообще.

• Основным критерием оценки эффек-ти ФР явл. ставка банк-го кредита. Если кредит. ставка ниже пок-ля рентаб-ти чистых активов, то увелич-е доли кредитов в структуре постоян. кап-ла (кредиты + собств. кап-л) приводит к росту пок-ля рен-таб-ти собств. кап-ла. Если банк. ставка выше рентаб-ти чистых активов, то увеличение доли кредитов в структуре кап-ла будет приводить к снижению рентаб-ти собств-го кап-ла

ФР рассчитывается как:

(Кредиты + Соб-ный капитал)/ Соб-ный капитал = (Кредиты/ Соб-ный капитал) + 1

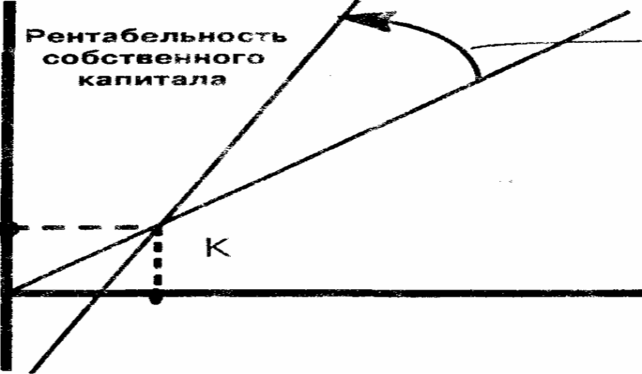

Рентабельность собств. кап-ла:

(Чистые активы / Соб. кап-л) х (Операц. приб. / Объём продаж) х (Объём продаж / Чистые акт.) = (Операц. приб. / Соб. кап-л)

Эффект ФР:

"К" явл. точкой равновесия для ФР и харак-ется =вом значений кредитной ставки и рентаб-ти чистых активов. В этом случае структура кап-ла не оказывает ника-кого влияния на рентаб-ть собств. кап-ла.

Необходимо ввести поправочный коэф-фициент, т.к. в числителе пок-ля рентаб-ти собств. кап-ла должна находиться при-быль после налогообложения:

(Операц. приб. / Собств. кап-л) х ((Р - I) х (1 – Т) / Р) = Чист. приб. / Собст. кап-л

Р - операционная прибыль; I - Σ %-ов по кредиту; Т - %-ная ставка налога на прибыль.

З  начение ФР не д/б ниже 3, т.е. соотно-шение заем. и собств. ср-в д/б меньше чем 2 к 1. Потому что всегда выгоднее фин-вать бизнес за счет заем. ср-в, увеличивая тем самым доход на акционерный кап-л. Однако слишком большое значение ФР тоже плохо, т.к. это сопряжено с высоким риском. Чем сильнее ФР, тем выше опасность, что пр-тие не получит прибыли, даже при незна-чительном недополучении компанией прогнозируемого объема продаж.

начение ФР не д/б ниже 3, т.е. соотно-шение заем. и собств. ср-в д/б меньше чем 2 к 1. Потому что всегда выгоднее фин-вать бизнес за счет заем. ср-в, увеличивая тем самым доход на акционерный кап-л. Однако слишком большое значение ФР тоже плохо, т.к. это сопряжено с высоким риском. Чем сильнее ФР, тем выше опасность, что пр-тие не получит прибыли, даже при незна-чительном недополучении компанией прогнозируемого объема продаж.

Дата добавления: 2015-04-18; просмотров: 249; Мы поможем в написании вашей работы!; Нарушение авторских прав |