КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Сущность института страхования и его истоки. Классификация видов страхования.

1. Сущность института стахования.Страхование — особый вид экономических отношений, призванный обеспечить страховую защиту людей и их дел от различного рода опасностей.

Страхование (страховое дело) в широком смысле — включает различные виды страховой деятельности (собственно страхование, или первичное страхование, перестрахование, сострахование), которые в комплексе обеспечивают страховую защиту.

Страхование в узком смысле представляет собой отношения (между страхователем и страховщиком) по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определенных событий (страховых случаев) за счет денежных фондов (страховых фондов), формируемых из уплачиваемых ими страховых взносов (страховой премии).

Страхование - это отношение по защите имущественных интересов хозяйствующих субъектов и граждан при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Страхование представляет собой экономическую категорию, более точнее - финансовую категорию. Егосущностьзаключается в распределении ущерба между всеми участниками страхования. Это своего рода кооперация по борьбе с последствиями стихийных бедствий и противоречиями, возникающими внутри общества из-за различия имущественных интересов людей, вступивших в производственные отношения.

Таким образом, страхование является одним из элементов производственных отношений. Оно связано с возмещением материальных потерь, что служит основой для непрерывности и бесперебойности процесса воспроизводства. Возмещение потерь производится в денежной форме, поэтому производственные отношения, лежащие в основе страхования, проявляются через оборот денежных средств, денежные отношения. Поэтому страхование относится к системе финансов. Как и финансы, страхование является категорией распределения. Однако это не исключает возможности использования его на всех стадиях общественного производства: производство, распределение, обмен, потребление. Страхование, как и любая экономическая категория, имеет свои правовые нормы. В Российской Федерации эти нормы установлены законодательством.

Отношения между страховщиком и страхователем, определяющие, каким именно образом будет формироваться страховой фонд и каким образом он будет расходоваться, представляют собой метод создания страховых продуктов. В процессе исторического развития было выработано три метода создания страховых продуктов — самострахование, взаимное страхование, коммерческое страхование.

Экономическая сущность страхованиясостоит в предоставлении страховой защиты. Страховую защиту можно объяснить как двустороннюю реакцию человечества на возможные опасности природного, техногенного, экономического, социального, экологического и другого происхождения.

• С одной стороны, страховая защита вызывается объективной потребностью физических и юридических лиц в сохранении своих имущественных интересов, связанных с различными сторонами жизнедеятельности.

• С другой стороны, эта потребность сопровождается соответствующей способностью людей в обеспечении названных интересов.

Если потребность в защите порождается страхом, а способность к защите осознанием в силу этого страха необходимости создания соответствующих натуральных или денежных фондов, при помощи которых можно обеспечить сохранность имущественных, личностных и прочих интересов людей, то можно сказать, что в действие вступила система страховой защиты.

Таким образом, страховую защиту можно определить как осознанную потребность физических и юридических лиц в создании специальных страховых фондов для восстановления имущества, здоровья, трудоспособности и личных доходов как самих участников создания этих фондов, так и третьих лиц.

Общественная практика в течение длительного периода времени выработала три основные формы организации страхового фонда:

1. Централизованные страховые (резервные) фонды, создаваемые за счет бюджетных и других государственных средств. Формирование данных фондов осуществляется как в натуральной, так и в денежной форме. Государственные страховые (резервные) фонды находятся в распоряжении правительства.

2. Самострахование как система создания и использования страховых фондов хозяйствующими субъектами и людьми. Эти децентрализованные страховые фонды создаются в натуральной и денежной форме. Эти фонды предназначены для преодоления временных затруднений в деятельности конкретного товаропроизводителя или человека. Основным источником формирования децентрализованных страховых фондов служат доходы предприятия или отдельного человека.

3. Собственно страхование как система создания и использования фондов страховых организаций за счет страховых взносов заинтересованных в страховании сторон. Использование средств этих фондов осуществляется для возмещения возникшего ущерба в соответствии с условиями и правилами страхования. В настоящее время существенно изменяется соотношение между централизованными, децентрализованными фондами и фондами специализированных страховых организаций. Сдвиг происходит в сторону усиления роли страхования.

Таким образом, экономическая сущность страхованиясостоит в создании денежных фондов за счет взносов заинтересованных в страховании сторон и предназначенных для возмещения ущерба у лиц, участвующих в формировании этих фондов. Поскольку возможный ущерб (или страховой риск) носит вероятностный характер, то происходит перераспределение страхового фонда как в пространстве так и во времени. Можно сказать, что возмещение ущерба у пострадавших лиц происходит за счет взносов всех, кто участвовал в формировании этих страховых фондов.

2. Истоки страхования.Первоначальный смысл страхования связан со словом «страх». В частности, выражение "страхование" (страховка, подстраховка) иногда употребляется в значении поддержки в каком-либо деле, гарантии удачи в чем-либо и т.д. В настоящее время данный термин все чаще употребляется в значении инструмента защиты имущественных интересов физических и юридических лиц.

Первоначальные формы страхования возникли в глубокой древности. По дошедшем до нашего времени источникам, еще в рабовладельческом обществе были соглашения, в которых можно усмотреть черты договора страхования. Эти соглашения касались недвижимого имущества, торговли, ссудных сделок, а также морского судоходства. Основной смысл этих соглашений состоял в стремлении распределить между лицами, заинтересованными в данной сделке, риск возможного ущерба судам и грузам при морских перевозках.

Например, на острове Родос в 916 г. до н.э. был принят ордонанс, в котором представлена система распределения ущерба в случае общей аварии. Принципы, примененные в данном документе, сохранились до наших дней. Самые древние правила страхования изложены в одной из книг Талмуда. Если у одного из погонщиков ослов пропадало животное, Талмуд предписывал другим погонщикам передать ему взамен другого осла, но ни в коем случае не деньги. Еще тогда был заложен основополагающий принцип: страхование - это только защита от риска, и оно ни в коем случае не может служить обогащению. В основе зарождающихся, начальных форм страхования была коллективная взаимопомощь, которая обеспечивалась взаимными обязательствами.

С ростом городов и возникновением крупных населенных пунктов возрастала опасность гибели или повреждения имущества от пожаров и других стихийных бедствий, и вполне понятно стремление людей к объединению для совместных действий по предотвращению опасности, ликвидации ее последствий, в том числе и экономическими мерами. Так, в 1310 г. в г. Брюгге (Германия) была учреждена «Страховая палата», которая проводила операции по защите имущественных интересов купечества и ремесленных гильдий.

В эпоху географических открытий наблюдается бурный всплеск судоходства и международной торговли. Возникновение новых рынков торговли увеличивает опасность, в связи с чем возрастает потребность в защите имущественных интересов. Появляются первые подобия страховых организаций, в которых участвуют отдельные владельцы имущества. Эти образования строились на базе взаимного страхования имущества отдельными группами купцов или судовладельцев. При отправке сухопутного торгового каравана или при морской перевозке, совместном строительстве или производстве люди договаривались о том, что в случае гибели или повреждения имущества одного из участников этого совместного предприятия его ущерб раскладывается между всеми участниками пропорционально. Это был принцип взаимного страхования. Помимо страхования имущества как объекта предпринимательской деятельности, шло развитие страхования от огня. Простейшей формой такого страхования был специальный сбор для помощи тем, чье имущество сгорело или пострадало. Так, после лондонского пожара 1666 г., когда он уничтожил почти весь центр города, был учрежден «Огневой полис» для страхования домов и других сооружений. В 1667 г. в г. Христиания (Осло) была учреждена Норвежская Бранд-касса. По всей Европе в течение нескольких лет возник ряд страховых компаний.

Необходимо заметить, что при взаимном страховании участники таких содружеств не ставили своей целью получения прибыли из данного рода деятельности. Они заботились только об уменьшении ущерба, который может быть нанесен им. Подобная система прижилась и действует до сих пор в области морского страхования.

2. Функции стахования. Выделяют следующие функции страхования, выражающие общественное назначение этой категории:

1. Рисковая функция, которая состоит в обеспечении страховой защитой от различного рода рисков — случайных событий, ведущих к потерям. В рамках действия этой функции происходит перераспределение денежных ресурсов между всеми участниками страхования в соответствии с действующим страховым договором, по окончании которого страховые взносы (денежные средства) страхователю не возвращаются. Данная функция отражает основное назначение страхования — защиту от рисков.

2. Инвестиционная функция, которая состоит в том, что за счет временно свободных средств страховых фондов (страховых резервов) происходит финансирование экономики. Вследствие того, что страховые компании накапливают у себя большие суммы денежных средств, которые предназначены на возмещение ущерба, но до тех пор, пока не наступил страховой случай, они могут быть временно инвестированы в различные ценные бумаги, недвижимость и по другим направлениям. Объем инвестиций страховых компаний в мире составляет около 19 трлн долларов США. Во второй половине ХХ века в странах с развитым страхованием доход, получаемый страховыми компаниями от инвестиций, стал преобладать над доходом, получаемым от страховой деятельности.

3. Предупредительная функция страхования состоит в том, что за счет части средств страхового фонда финансируются мероприятия по уменьшению страхового риска. Например, за счет части средств, собранных при страховании от огня, финансируются противопожарные мероприятия, а также мероприятия, направленные на уменьшение возможного ущерба от пожара.

4. Сберегательная функция. В страховании жизни категория страхования в наибольшей мере сближается с категорией кредита, так как происходит накопление по договорам страхования определенных страховых сумм. Сбережение денежных сумм, например с помощью страхования на дожитие, связано с потребностью в страховой защите достигнутого семейного достатка. Тем самым страхование может иметь и сберегательную функцию.

5. Контрольная функция страхования заключена в строго целевом формировании и использовании средств страхового фонда. Данная функция вытекает из указанных выше и проявляется одновременно с ними в конкретных страховых отношениях, в условиях страхования. В соответствии с контрольной функцией на основании законодательных и инструктивных документов осуществляется финансовый страховой контроль за правильным проведением страховых операций.

Современное государство широко использует категорию страхования в форме социального страхования и пенсионного обеспечения для общественной страховой защиты граждан на случай болезни, потери трудоспособности (в том числе по возрасту), потери кормильца, наступления смерти. Однако вопросы организации и деятельности государственных фондов социального страхования, пенсионных фондов регламентируются специальным законодательством, отличным от законодательства, регулирующего деятельность специализированных страховых организаций, то есть собственно страхования, и в данной статье не рассматривается.

3. Классификация видов страхования. Отрасли и формы.В соответствии с законом РФ «Об организации страхового дела в Российской Федерации» всю совокупность страховых отношений можно разделить на 3 отрасли. В основе деления страхования на отрасли лежат отличия в объектах страхования.

В личном страховании объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица. В соответствии с Условиями лицензирования страховой деятельности на территории Российской Федерации к личному страхованию относятся:

• Страхование жизни.

• Страхование от несчастных случаев и болезней.

• Медицинское страхование.

В имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом. Имущественное страхование включает:

• Страхование средств наземного транспорта.

• Страхование средств воздушного транспорта.

• Страхование средств водного транспорта.

• Страхование грузов.

• Страхование других видов имущества, кроме перечисленных выше.

• Страхование финансовых рисков.

В страховании ответственности объектом страхования являются имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу. Страхование ответственности включает:

• Страхование гражданской ответственности владельцев транспортных средств.

• Страхование гражданской ответственности перевозчика.

• Страхование гражданской ответственности предприятий — источников повышенной опасности.

• Страхование профессиональной ответственности.

• Страхование ответственности за неисполнение обязательств.

• Страхование иных видов гражданской ответственности.

В основе деления страхования на отрасли лежат принципиальные различия в объектах страхования. Деление страхования на отрасли не позволяет выявить те конкретные страховые интересы физических и юридических лиц, которые дают возможность проводить страхование. Для конкретизации этих интересов выделяют из отраслей страхования подотрасли и виды страхования.

Видом страхования называют страхование конкретных однородных объектов в определенном объеме страховой ответственности по соответствующим тарифным ставкам. Страховые отношения между страховщиком и страхователем осуществляются по видам страхования. Более подробно содержание страховых отношений по отдельным видам страхования рассмотрены в соответствующих разделах данной брошюры. Приведем лишь примеры некоторых, наиболее распространенных видов страхования.

В качестве видов личного страхования граждан могут быть названы:

• смешанное страхование жизни;

• страхование детей;

• страхование от несчастных случаев;

• страхование на случай смерти и утраты трудоспособности;

• страхование дополнительной пенсии;

• медицинское страхование;

• другие виды личного страхования.

Видами страхования ответственности являются:

• страхование автогражданской ответственности (владельца автотранспортных средств);

• страхование ответственности работодателя на случай причинения вреда здоровью работника;

• страхование персональной ответственности перед третьими лицами из-за небрежности страхователя или членов его семьи;

• страхование ответственности производителя товара (посредника или продавца) перед потребителями и другими за вред, болезнь или убыток (ущерб), возникающие в результате поставки товара;

• страхование ответственности судовладельцев;

• страхование профессиональной ответственности (например, адвоката, нотариуса, врача и других специалистов);

• другие виды страхования ответственности.

Видами имущественного страхования, например, являются:

• страхование имущества от огня;

• страхование имущества от бури;

• страхование грузов;

• страхование от убытков вследствие остановки производства;

• страхование отдельных видов транспортных средств;

• многие другие виды имущественного страхования.

Формы страхования. Наряду с классификацией страхования по отраслям, подотраслям и видам выделяют формы страхования.

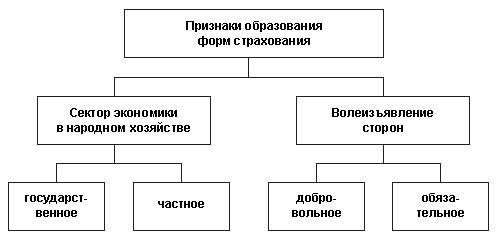

Обязательным называется такое страхование, когда государство устанавливает обязательность внесения соответствующим кругом страхователей страховых платежей. Обязательная форма страхования распространяется на приоритетные объекты страховой защиты, т.е. тогда, когда необходимость возмещения материального ущерба или оказание иной денежной помощи задевает интересы не только конкретного пострадавшего лица, но и общественные интересы. ГК РФ (ст. 927) предусматривает обязательное государственное страхование, которое осуществляется страховыми организациями за счет средств государственного бюджета, и обязательное страхование, которое должно осуществляться за счет иных источников.

Примеры обязательного страхования:

• медицинское страхование;

• страхование военнослужащих;

• страхование пассажиров;

• страхование автогражданской ответственности (в большинстве стран);

• страхование профессиональной ответственности для некоторых специалистов (например, нотариусов в РФ).

Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователи — вносить причитающиеся страховые платежи.

Закон обычно предусматривает:

• перечень подлежащих обязательному страхованию объектов;

• объем страховой ответственности;

• уровень или нормы страхового обеспечения;

• порядок установления тарифных ставок или средние разницы этих ставок с предоставлением права их дифференциации на местах;

• периодичность внесения страховых платежей;

• основные права и обязанности страховщика и страхователя.

Обязательное страхование предусматривает, как правило, сплошной охват указанных в законе объектов. Например, если предусмотрено обязательное страхование пассажиров соответствующих видов транспорта, то обязаны застраховаться абсолютно все, кто собирается совершить поездку.

При обязательном страховании, как правило, предусматривается нормирование страхового обеспечения (например, минимальная страховая сумма).

Обязательное страхование распространяется на объекты, указанные в законе, автоматически. Действие обязательного страхования независимо от внесения страховых платежей. В законе впервые предусмотрены последствия неосуществления страхования лицами, для которых оно является обязательным. Это определено в статье 937 ГК РФ. В ней говорится, что лицо, в пользу которого по закону должно быть осуществлено обязательное страхование, вправе потребовать в судебном порядке его осуществления лицом, на которое возложена обязанность страхования. При наступлении страхового случая это лицо несет ответственность перед выгодоприобретателем на тех же условиях, на каких должно было быть выплачено страховое возмещение при надлежащем страховании.

Добровольное страхование действует в силу закона на добровольных началах. Закон может определять подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком.

Добровольное участие в страховании в полной мере характерно только для страхователей. Например, при заключении договоров личного страхования страховщик не имеет права отказаться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Это гарантирует заключение договора страхования по первому требованию страхователя. Вместе с тем страховщик не обязан заключать договор страхования на условиях, предложенных страхователем.

Для добровольного страхования характерен выборочный (не полный) охват страхователей, связанный с тем, что не все страхователи изъявляют желание в нем участвовать. В условиях страхования могут быть ограничения для заключения договоров со страхователями, не отвечающими предъявляемым к ним требованиям.

Добровольное страхование всегда ограничено по срокам страхования. Есть начало и окончание срока в договоре. Непрерывность добровольного страхования можно обеспечить только путем повторного (иногда автоматического) перезаключения договора на новый срок.

Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора.

Дата добавления: 2015-04-18; просмотров: 765; Мы поможем в написании вашей работы!; Нарушение авторских прав |