КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

SWOT-анализ 1 страница

Одним из самых распространенных методов позволяющих провести совместное изучение внешней и внутренней среды является SWOT – анализ. SWOT – анализ предполагает выявление сильных и слабых сторон, а также угроз и возможностей и установление цепочек связей между ними, которые в дальнейшем могут быть использованы для формулировки стратегии предприятия. После того как конкретный список слабых и сильных сторон, а также угроз и возможностей составлен, наступает этап становления связей между ними. Для этого составляется матрица SWOT – анализа.

| Возможность | Угроза | |

| Сильные стороны | СИВ | СИУ |

| Слабые стороны | СЛВ | СЛУ |

Слева выделяют 2 блока (Сильные и слабые стороны) в который соответственно вписываются все выявленные на первом этапе стороны предприятия. В верхней части матрицы также выделяют 2 блока ( возможности и угрозы) в который вписываются все выявленные факторы внешней среды. На пересечении блоков образуется 4 поля. На каждом из них необходимо рассмотреть все возможные парные комбинации и выделить те которые должны быть учтены при разработке стратегии предприятия. В отношении тех пар которые были выбраны на поле СИВ необходимо разрабатывать стратегию по использованию сильных сторон предприятия для того чтобы получить отдачу от возможностей которые появились во внешней среде. Для тех пар которые находятся на СЛВ стратегия должна быть построена таким образом чтобы за счет появившихся возможностей попытаться преодолеть имеющиеся на предприятии слабые стороны. Если пара находится на поле СИУ то стратегия должна предполагать использование сильных сторон предприятия для устранения угрозы. Для поля СЛУ ( слабые стороны и угрозы) предприятие должно разрабатывать такую стратегию которая позволила бы ему избавиться от слабых сторон и попытаться предотвратить угрозу со стороны внешней среды.

36. Понятие и уровни стратегии предприятия. Типы корпоративных стратегий (стратегия концентрированного роста, стратегия интегрированного роста, стратегия

диверсифицированного роста, стратегия сокращения).

«Стратегия – это долгосрочное качественно определенное направление развития организации, касающееся сферы, средств и формы ее деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающей среде, приводящее организацию к ее целям.»

«Стратегия организации – это генеральный план действий, определяющий приоритеты стратегических задач, ресурсы и последовательность шагов по достижению стратегических целей.»

Существует четыре основных типа стратегий:

1. Стратегии концентрированного роста – стратегия усиления позиций на рынке, стратегия развития рынка, стратегия развития продукта.

2. Стратегии интегрированного роста – стратегия обратной вертикальной интеграции, стратегия вперед идущей вертикальной интеграции.

3. Стратегии диверсификационного роста – стратегия центрированной диверсификации, стратегия горизонтальной диверсификации.

4. Стратегии сокращения – стратегия ликвидации, стратегия «сбора урожая», стратегия сокращения, стратегия сокращения расходов.

Уровни стратегии в организации:

«Первый уровень – корпоративный – присутствует в компаниях, действующих в нескольких сферах бизнеса.» Здесь принимаются решения о закупках, продажах, ликвидациях, перепрофилировании тех или иных сфер бизнеса, рассчитываются стратегические соответствия между отдельными сферами бизнеса, разрабатываются планы диверсификации, осуществляется глобальное управление финансовыми ресурсами.

Второй уровень – сферы бизнеса – уровень первых руководителей недиверсифицированных организаций, или совершенно независимых, отвечающих за разработку и реализацию стратегии сферы бизнеса. На этом уровне разрабатывается и реализуется стратегия, базирующаяся на корпоративном стратегическом плане, основной целью которой является повышение конкурентоспособности организации и ее конкурентного потенциала.

Третий – функциональный – уровень руководителей функциональных сфер: финансов, маркетинга, НИОКР, производства, управления персоналом и т.д.

Четвертый – линейный – уровень руководителей подразделений организации или ее географически удаленных частей, например, представительств, филиалов.

37. Сущность и классификация конкурентных стратегий. Сравнительная характеристика базовых стратегий конкуренции (стратегия лидерства в издержках, стратегия дифференциации, стратегия фокусирования).

Любая стратегия бизнеса, чтобы быть успешной, должна опираться на достигнутые предприятием конкурентного преимущества.

Конкурентное преимущества – это характеристики или свойства товара или бренда, а также специфичные формы организации бизнеса, которые обеспечивают предприятию превосходство над конкурентами. Всегда является относительным, т.е. выявляется только путем сравнения. Конкурентное преимущество является внешним, если оно основано на отличительных свойствах товара, представляющих ценность для покупателей. Конкурентное преимущество является внутренним, если оно основано на превосходстве предприятия в области издержек, организации производства и управления.

Конкурентная стратегия – это набор методов и подходов, который предприятие предпринимает или собирается предпринять с целью ведения успешной конкурентной борьбы на данном рынке. Классификация конкурентных стратегий:

Базовые стратегии конкуренции по М. Портеру:

Лидерство в издержках.

Дифференциация.

Фокусирование на базе низких издержек или дифференциации.

Стратегия лидерства в издержках

Цель стратегии лидерства в издержках состоит в том, что предприятие постоянно поддерживает преимущества перед конкурентами по затратам. Стратегия лидерства в издержках является эффективной в следующих случаях: Спрос – эластичен по цене, т.е. преобладает ценовая конкуренция среди продавцов. Производимый продукт, в основном, стандартный, его легко приобрести у широкого круга продавцов. Различие в товарных марках мало значимо для покупателей. Покупателю практически ничего не стоит переключиться от одного продавца к другому. Это повышает гибкость поведения покупателей и способствует покупке продукции по более низким ценам. Предприятие имеет доступ к источникам снижения затрат. Предприятие, реализующее данную стратегию, постоянно испытывает давление со стороны конкурентов. Эта стратегия требует оптимальных размеров производства, развитой сбытовой сети, использование ресурсосбережения, а также постоянного управления затратами. Риски в стратегии лидерства в издержках: Может измениться чувствительность покупателей в ценах. Конкуренты могут получить такие же преимущества путем имитации товаров или инвестиций производство. Инфляционный рост издержек. Появление технологических новинок, которые сводят на нет преимущества в издержках.

Стратегия дифференциации

Существуют несколько видов дифференциации: продуктовая, сервисная, дифференциация персонала, дифференциация имиджа. Для ППП наиболее значима продуктовая дифференциация. Стратегия дифференциации является эффективной в следующих случаях: Существует множеств отличительных характеристик продукции, которые выделяются и ценятся покупателями. На рынке преобладает неценовая конкуренция. Потребности покупателей в данной продукции различаются. Различия в товарных марках значимы для покупателей. Признаки дифференциации не могут быть имитированы оперативно и без привлечения значительных затрат. Таким образом, стратегия дифференциации уместна в таких случаях, когда потребности покупателей слишком различаются и не могут быть удовлетворены путем производства стандартной продукции. Успешно проведения дифференциация позволяет: Устанавливать премиальную наценку на свою продукцию. Продавать больший объем продукции. Сделать торговую марку более популярной среди покупателей.

Стратегия фокусирования

Стратегию фокусирования или узкой специализации можно определить как выбор ограниченной по масштабам сферы хозяйственной деятельности с резко очерченным кругом потребителей. Эта стратегия радикально отличается от предыдущих, т.к. основана на выборе рыночной ниши. Ниша может быть выделена с точки зрения географического положения, специфических свойств продукции, а также особых требований к ее использованию. Причиной выбора такой стратегии часто является отсутствие или недостаток ресурсов. В некоторых случаях причиной может быть усиление барьеров входа на рынок. Именно поэтому эта стратегия используется небольшими предприятиями. При применении такой стратегии необходимо помнить, что потенциал бизнеса ограничивается, и прибыль может быть упущена. Кроме того, возможна конкуренция с крупными фирмами, использующими эффект масштаба. Выделяют два направления фокусирования. В пределах выбранного сегмента фирма достигает преимущества в издержках либо усиливает дифференциацию продукции.

38. Функциональные стратегии предприятия. Маркетинговая стратегия, ресурсная

стратегия, технологическая стратегия, финансово-инвестиционная

стратегия, стратегия управления персоналом, стратегия

управления предприятием.

Маркетинговая стратегия предприятия.

Маркетинговая стратегия – это совокупнсть направлений д-ти предприятия на рынке, а также стратегических решений ориентирующих отделные мероприятия маркетинга на более полную реализацию корпоративной стратегии.

Сущ-т 4 элемента маркетинговой стратегии:

1.Товарная стратегия – это совокупность стратегических решений определяющих номенклатуру, объем и качество выпускаемой продукции.

В качестве стратегических обычно выступают такие решения в результате которых предприятие переходит от одного номенклатурного типа к другому.

Различают 3 номенклатурных типа предприятия:

А)монономенклатурный – свыше 90% объема продаж приходится на продукцию одного вида (сахарное предприятие)

Б)доминантнопродуктовый тип – от 70 до 90% продаж приходится на продукцию одного вида.

В)диверсифицированный тип .

Все товарные решения в конечном итоге сводятся к двум вопросам: отстаивать ли производство нового продукта и отказаться ли от производства старого продукта.

Решение о выпуске нового вида продукции будет положительным в след.случаях:

1)Новый продукт позволяет предприятию проникнуть в новый перспективный сегмент рынка.

2)Новый продукт позволяет улучшить финансовое состояние предприятия.

3)Выпуск новой продукции существенно улучшает имидж предприятия.

4)Выпуск нового продукта станет выигрышным кодом в конкурентной борьбе.

5)Реализация продукции позволяет предприятию поддерживать кооперационные связи с важнейшими поставщиками сырья.

6)Освоение нового продукта, связанно с внедрением новых технологич-х процессов или требуют роста квалификации работников.

2.Стратегия ценообразования. Это совокупность стратегических решений определяющих способы ценовой конкуренции предприятия на рынке.

3.Стратегия продвижения продукции. Это совокупность стратегических решений определяющих способы продвижения продукции на товарном рынке (реклама, стимулирование продаж, личная продажа и др.инструменты продвижения)

4.Сбытовая стратегия. Это совокупность стратегических решений, определяющих тип распределения продукции предприятия, каналы распределения и управления ими.

Ресурсно-рыночная стратегия.

Ресурсно-рыночная стратегия–это совокупность стратегических решений, определяющих поведение предприятия на рынке материальных ресурсов.

Ресурсная стратегия включает стратегические решения об объеме и качестве закупаемого сырья и материалов. В отличие от товарной стратегии номенклатура ресурсов не яв-ся предметом стратегических решений.

В общем выделяются 3 главных варианта стратегии объемов ресурсов:

А)формирование долгосрочных запасов ресурсов, обеспечивающих многократное осуществление производственного цикла.

Б)ограничение запасов минимальным страховым объемом.

В)формирование среднесрочного запаса ресурсов.

Выбор варианта стратегии зависит от след.факторов:

1.Стратегия обновления номенклатуры продукции.

2.Наличие у предприятий складских мощностей.

3.Наличие у предприятий финансовых ресурсов.

Что касается стратегии качества ресурсов, то она определяется стратегическими решениями о качестве продукции.

Вторая составляющая ресурсно-рыночной стратегии определяет поведение предприятия на рынке материальных ресурсов. Здесь важно в первую очередь распределить объем закупок сырья по множеству поставщиков.

Возможные варианты включают:

А)моносегментный рынок поставщиков – закупки в размере не менее 90% ресурсов осуществляется у одного субъекта или сегмента.

Б)доминантно-сегментный рынок поставщиков – от 70 до 90% объема закупок приходится на одного продавца.

В)полисегментный рынок поставщиков.

Технологическая стратегия.

Технологическая стратегия- это комплекс стратегических решений, определяющих технологический тип предприятия и тип его технологической динамике.

Различают 4 типа предприятия:

1.Предприятия технологического типа. Функционирует на основе системы базовых технологических процессов. Революционные изменения технологии происходят достаточно редко, а эволюционные изменения могут быть только результатом длительных НИОКР.

2.Предприятия конъюнктурного типа. Основанный на реактивном взаимодействии с рынком не имеют стабильной технологии и производят продукцию не требующие сложного освоения.

3.Предприятия маркетингового типа. Ориентируется как на текущие запросы рынка, так и пытаются заранее подготовить технологию к будущим запросам. Также они осуществляют активное воздействие на спрос будущих периодов.

4.Предприятия технологической атаки. Оказываются в состоянии не просто эволюционно изменить технологию, но и самостоятельно и раньше других осуществить скачкообразное изменение технологии.

Со стратегической точки зрения выделяют след.типы технологич-ой динамики:

1.Стабильная технология.

2.Технологический дрейф, т.е планомерное эволюционное изменение технологии.

3.Технологический скачок (резкое изменение технологии)

4.Хаотичное изменение технологии.

Условия изменения технологии:

1.Снижение спроса на традиционную продукцию предприятия.

2.Изменение технолог-ой среды на предприятиях отрасли.

3.Наличие собственных средств или возможность получения кредита.

4.Наличие готовых к внедрению научно-технических разработок.

Финансово-инвестиционная стратегия.

Финансово-инвестиционная стратегия- это совокупность стратегических решений, определяющих способы привлечения, накопления и расходования финансовых ресурсов.

Финансовая стратегия определяет подходы предприятия к привлечению и накоплению финансовых средств. Главным здесь яв-ся стратегический выбор источников финансовых ресурсов. При этом каждый источник необходимо оценить с точки зрения 4 критерий:

А)доступность источнков.

Б)потенциальная емкость источника.

В)экономическая эффективность использования.

Г)риск использования.

Источники финансовых ресурсов:

1)Собственные средства (прибыль, амортизация)

2.Привлеченные ср-ва (средства инвесторов; средства за счет акций и тд.)

3.Заемные ср-ва (банковские кредиты)

4.Государственные ср-ва.

Инвестиционная стратегия устанавливает приоритеты расходования финансовых ресурсов предприятия. Из всего разнообразия параметров инвестиционных проектов существенными со стратегической т.зрения яв-ся:

1) степень соответствия проекта корпоративной и конкурентной стратегии.

2)Масштаб проекта (или его цена)

3) Длительность осущ-я проекта.

4) Эффективность проекта.

Поскольку финансовая инвестиционная стратегия предполагает выбор источников финансовых ресурсов и объектов финансирования, то логика ее формирования может быть двоякой:

1-от определения направлений инвестирования к выбору потенциальных источников финансирования (целевой подход)

2-от источников финансирования к выбору направления их расходования (ресурсный подход)

Стратегия управления персонала.

Стратегия управления персоналом — это разработанное руководством организации приоритетное направление действий, необходимых для достижения долгосрочных целей по созданию высокопрофессионального и сплоченного коллектива с учетом стратегических целей организации.

Стратегия управления персоналом вырабатывается с учетом как интересов руководства организации, так и интересов ее персонала. К основным чертам стратегии управления персоналом относятся:

1) долгосрочный характер, что объясняется нацеленностью на разработку и изменение мотивации, структуры персонала, психологических установок;

2) связь со стратегией организации в целом, учет многочисленных факторов внешней и внутренней среды, поскольку их изменение требует своевременных изменений структуры и численности персонала, его навыков и квалификации.

Стратегия управления персоналом как функциональная стратегия может разрабатываться на следующих уровнях:

1) для организации в целом в соответствии с ее общей стратегией;

2) для отдельных функциональных блоков организации.

Составляющими стратегии управления персоналом являются:

- условия и охрана труда, техника безопасности персонала;

- формы и методы регулирования трудовых отношений;

- методы разрешения производственных и социальных конфликтов;

- установление норм и принципов этических взаимоотношений в коллективе, разработка кодекса деловой этики;

- политика занятости в организации, включающая анализ рынка труда, систему найма и использования персонала, установление режима работы и отдыха;

- меры по наращиванию кадрового потенциала и лучшему его использованию;

- совершенствование методов прогнозирования и планирования потребности в персонале на основе изучения новых требований к работникам и рабочим местам и тд.

Стратегия управления предприятием.

Наиболее значительными являются следующие группы стратегических решений, варианты которых и определяют стратегию управления на предприятии: выбор характера управления; определение организационной и управленческой структур; определение механизма принятия решений на предприятии.

Под типом управления понимается в данном контексте обобщенная характеристика управления с учетом его близости к одному из двух полярных случаев: стратегическому или оперативному управлению.

В основе стратегического управления лежат попытки менеджера проникнуть за пределы управляемого процесса или подсистемы, предвидеть результаты и факторы функционирования, предотвратить неблагоприятные события и попадание в рискованные ситуации.

Оперативное управление базируется на создании и поддержании высокой мобильности, управляемости и реактивности управляемых процессов и объектов на предприятии, немедленном вмешательстве менеджера в ход работы предприятия и мгновенной реакции.

Под организационной структурой понимается деление предприятия на относительно самостоятельные подразделения, для членов которых функциональные и неформальные связи в целом сильнее, чем для членов различных подразделений. При этом принцип группировки работников для объединения в подразделения может быть различным. Выделяются следующие способы группировки работников:

- по профессиональным знаниям и навыкам (в этом случае соответствующая организационная структура может называться «профессиональной»);

- по функциональным признакам (функциональная структура);

- по видам производимой продукции (продуктовая структура);

- по технологическому признаку (технологическая структура);

- по сегментам рынка потребления производимой продукции (потребительская структура);

- по местонахождению (дивизиональная структура);

- по их участию в одном проекте (временная или проектная организационная структура).

Система принятия стратегических решений на предприятии может рассматриваться как совокупность трех составляющих:

- организационного механизма принятия решений, определяющего порядок инициации, подготовки, обсуждения и принятия решений на предприятии;

- системы интересов лиц, связанных с предприятием (работников, собственников, представителей деловой и административной среды и др.), и учета этих интересов в процессе подготовки и принятия решений;

- информационного обеспечения процесса принятия решений.

39. Формирование стратегии предприятия. Факторы, влияющие на выбор стратегии. Портфельный анализ диверсифицированного

предприятия.

Формирование стратегии организации - дело всех управляющих, а не только управляющих высшего звена. С точки зрения организации в целом задача разработки стратегии - непрерывный процесс. Тогда как однажды выбранные миссия и долгосрочные цели организации могут в течение многих лет оставаться без изменений, способы реализации стратегии меняются, потому что, во-первых, внешняя среда находится в процессе постоянных изменений, во-вторых, благодаря усилиям управляющих открываются новые возможности и в-третьих, появляются новые идеи относительно того, как усовершенствовать выбранную стратегию. А, следовательно, даже самым тщательным образом проработанный план должен оставаться гибким, реагирующим на изменения внешних условий

Каждая из рассмотренных выше задач: определение сферы предпринимательской деятельности, установка целей и формирование стратегии, - подразумевают определенное направление развития. Взятые вместе, они дают ответ на вопрос - куда движется организация и каким образом будут достигнуты намеченные результаты. Все вместе они составляют стратегический план.

Под формированием стратегии подразумевают [3, c. 47]:

1. Установку направления, исходя из миссии организации.

2. Установку конкретных целевых положение.

3. Собственно процесс формирования стратегии.

Результат формирования стратегии - разработка стратегического плана. Факторы, влияющие на формирование стратегии фирмы

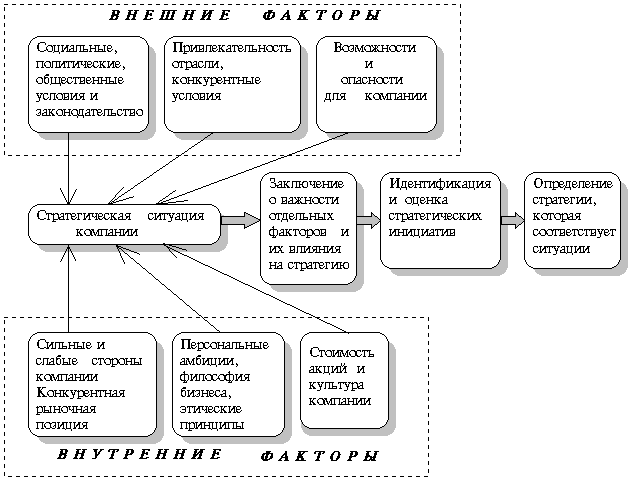

На формирование стратегии компании оказывают влияние многие факторы. Взаимодействие этих факторов носит специфический характер для каждой отрасли и компании и всегда изменяется во времени.

Никогда выбор одинаковых стратегий не происходил в схожих ситуациях. Факторы, определяющие стратегию, всегда отличались один от другого, и, как правило, очень сильно. К основным факторам, формирующим стратегии, можно отнести следующие:

• социальные, политические, гражданские и регулирующие нормы;

• привлекательность отрасли и условия конкуренции;

• специфические рыночные возможности и угрозы;

• сильные и слабые стороны организации, ее конкурентные возможности;

• личные амбиции, философия бизнеса и этические воззрения менеджеров;

• ценности и культура компании.

Как правило, стратегия не обеспечивает успеха, если не проведена граница между внутренней и внешней ситуацией, не обеспечено приобретение существенных конкурентных преимуществ и не улучшена деятельность компании.

Рис. 1Факторы, определяющие стратегический выбор компании.

В стратегическом управлении анализ портфеля организации связан преимущественно с исследованием структуры, динамики и качества совокупности и отдельных бизнесов, осуществляемых диверсифицированной компанией. Поэтому методика анализа портфеля организации предполагает изучение так называемых стратегических единиц бизнеса (СЕБ). Однако методы портфельного анализа могут быть применены и к анализу портфеля продукции, имеющей для фирмы стратегический характер. К такого рода продукции может быть отнесена вся основная продукция организации, которая реализуется ею на рынке. Именно поэтому портфельные модели входят в состав аналитических инструментов и техник стратегического маркетинга.

Концепция портфеля организации берет свое начало в финансовой теории, где применяются сбалансированные комплексы рискованных инвестиций, обеспечивающих инвестору требуемую прибыль. Некоторые инвестиции рассчитаны на немедленную прибыль с невысоким риском, другие – на рост капитала с низким текущим доходом, а третьи – рискованные инвестиции, сулящие высокие доходы в будущем. Для обеспечения как текущего, так и перспективного дохода желательно составлять сбалансированный портфель инвестиций.

В стратегическом управлении портфелем организации или корпоративным портфелем называется совокупность относительно самостоятельных хозяйственных подразделений (СЕБ), принадлежащих одному и тому же владельцу. Портфельный анализ – это набор инструментов, с помощью которых руководство организации выявляет и оценивает свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные и перспективные ее направления и сокращения/прекращения инвестиций в неэффективные проекты. [9, с. 90]

Модели портфельного анализа деятельности организации разрабатываются, начиная с 60-х годов XX века для решения задач стратегического управления на корпоративном уровне. В литературе по стратегическому менеджменту и маркетингу используются понятия «портфельный менеджмент», «портфельное планирование» близкие к данному определению. Так, например, под портфельным планированием понимается исследование распределения фондов в соответствии с потребностями различных направлений бизнеса в диверсифицированной компании [10, с. 82].

Теоретической базой портфельного анализа является концепция жизненного цикла товара, кривая опыта и база данных PIMS. При этом портфельный анализ рекомендует, чтобы для целей разработки стратегии каждая продуктовая линия компании, ее хозяйственное подразделение рассматривались независимо, что позволяет сравнивать их между собой и с конкурентами.

Основным приемом портфельного анализа является построение матриц. Матрица портфеля – это двухмерный график, иллюстрирующий стратегические позиции каждого вида деятельности диверсифицированной компании [12, с. 287] Подобные матрицы позволяют сравнивать бизнес-единицы или продукты между собой по различным наборам переменных. Общим для этих аналитических инструментов является тот факт, что по одной оси матрицы фиксируются значения внутренних факторов, а по другой – внешних. Горизонтальная ось всех матриц отображает оценку конкурентоспособности стратегических единиц бизнеса организации, а вертикальная ось – оценку перспектив развития рынка.

По мнению родоначальника стратегического менеджмента Игоря Ансоффа, «цель портфельного анализа – оценка товарно-рыночных возможностей фирмы за рамками ее настоящей деятельности и вынесение окончательного решения: должна ли компания изменить границы своего портфеля с помощью диверсификации, интернационализации или и того, и другого вместе» [1, с. 219].

Следовательно, портфельный анализ позволяет менеджерам и маркетологам решить следующие проблемы:

- обеспечить равновесие между СЕБ с быстрой отдачей и направлениями, подготавливающими будущее;

- распределить кадровые и финансовые ресурсы между СЕБ;

- проанализировать портфельный баланс;

- установить исполнительские задачи;

- принимать решения о реструктуризации организации с целью использования открывающихся возможностей, как внутри компании, так и вне ее.

Процесс портфельного анализаосуществляется по следующей схеме:

1. Все виды деятельности компании (ассортимент продукции) разбиваются на стратегические единицы бизнеса (СЕБ). Стратегическая единица бизнеса (СЕБ) – это внутрифирменная организационная единица, отвечающая за выработку стратегии фирмы в одном или нескольких сегментах целевого рынка. Задача идентификации или выделения СЕБ достаточно сложна. По мнению специалистов, СЕБ должна соответствовать следующим критериям:

а) обслуживать рынок, а не работать на другие подразделения организации. Считается, что если свыше 60% продукции бизнес-единицы используется внутри фирмы другой бизнес-единицей, то целесообразно рассматривать эти два подразделения как один объект для целей стратегического анализа;

б) иметь своих потребителей и конкурентов;

в) самостоятельно планировать и осуществлять производственно-сбытовую деятельность, материально-техническое снабжение;

г) оценивать свою деятельность на основе учета прибылей и убытков;

д) руководство бизнес-единицы должно контролировать ключевые факторы успеха, которые определяют успех на рынке [9, с. 22,23,90].

Руководствуясь указанными критериями, менеджеры решают, что собой представляет СЕБ: отдельную фирму, подразделение организации, продуктовую линию или отдельный продукт? Ответ во многом зависит от структуры управления организацией. В настоящее время в России бывшие государственные предприятия и новые компании в большинстве своем построены по функциональному принципу. В организациях с функциональной структурой управления в качестве бизнес-единицы рекомендуется рассматривать продуктовый ассортимент, тогда как при дивизиональной структуре основной единицей портфельного анализа является хозяйственное подразделение.

Дата добавления: 2015-04-18; просмотров: 332; Мы поможем в написании вашей работы!; Нарушение авторских прав |