КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

СПРОС НА ТРУД И РАСПРЕДЕЛЕНИЕ НАЛОГА НА ЗАРАБОТНУЮ ПЛАТУ.

Эластичность спроса на труд необходимо учитывать при анализе распределения налога на з/п между работником и работодателем. Во многих странах отчисления на социальное, медицинское страхование, в пенсионные фонды, на страхование по безработице делаются работодателями как % от выплаченной з/п, т.е. имеют форму целевого налога на з/п. Но тяжесть этого налога распределяется между работодателями и работниками.

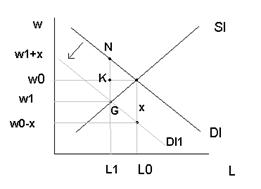

Предположим, что нам известны функции спроса на труд и предложение труда в некоторый фиксированный момент времени. И будем считать, что до введения налога работодатель выплачивает з/п w0, используя L0. Допустим, что законодатель ввел налог на з/п в размере Х,тогда издержки работодателя на з/п возрастают, кривая спроса на труд сдвигается влево до положения Dl1по линии спроса на труд и новая равновесная з/п становится w1, а занятость снижается с L0до L1.Тогда, если мы выйдем на старую кривую спроса на труд, то при таком количестве занятых L1з/п должна была бы составлять w1+ х.В данном случае распределение налога между работодателем и работником будет такой: для работника бремя налога составит понижение з/п (w0 – w1 = KG) , а тогда для работодателя бремя налога составит разность между величиной налога x и уровнем снижения з/п (x – (w0 – w1) = NK).

Предположим, что нам известны функции спроса на труд и предложение труда в некоторый фиксированный момент времени. И будем считать, что до введения налога работодатель выплачивает з/п w0, используя L0. Допустим, что законодатель ввел налог на з/п в размере Х,тогда издержки работодателя на з/п возрастают, кривая спроса на труд сдвигается влево до положения Dl1по линии спроса на труд и новая равновесная з/п становится w1, а занятость снижается с L0до L1.Тогда, если мы выйдем на старую кривую спроса на труд, то при таком количестве занятых L1з/п должна была бы составлять w1+ х.В данном случае распределение налога между работодателем и работником будет такой: для работника бремя налога составит понижение з/п (w0 – w1 = KG) , а тогда для работодателя бремя налога составит разность между величиной налога x и уровнем снижения з/п (x – (w0 – w1) = NK).

Следовательно, в этом случае работник теряет к з/п величину меньшую, чем величина налога, т.е. KG < NG, и чем ближе кривые спроса на труд к вертикальному положению, тем меньше бремени будет ложиться на работника. Покажем это, рассмотрев вариант, когда кривая спроса на труд менее эластична, чем в предыдущем случае, а все остальные параметры сохраняет.

Следовательно, в этом случае работник теряет к з/п величину меньшую, чем величина налога, т.е. KG < NG, и чем ближе кривые спроса на труд к вертикальному положению, тем меньше бремени будет ложиться на работника. Покажем это, рассмотрев вариант, когда кривая спроса на труд менее эластична, чем в предыдущем случае, а все остальные параметры сохраняет.

Тогда при введении того же самого налога на з/п кривая спроса на труд сместится до положения Dl2, соответственно новая равновесная з/п = w2.Работник потеряет меньшую часть своего заработка (w0 – w2).

И при новом числе занятых L2з/п, которую как бы выплачивает работодатель (w2+ х).При этом бремя работодателя составляет АВи оно намного больше, чем то, что теряет работник ВС, а АВ>ВС,следовательно, чем ниже эластичность спроса на труд при зафиксированных характеристиках равновесной з/п и предложения труда, тем в большей степени бремя налога ложится на работодателя. Но распределение налога зависит не только от поведения (кривой) спроса на труд, но и от характеристики предложения труда.

И при новом числе занятых L2з/п, которую как бы выплачивает работодатель (w2+ х).При этом бремя работодателя составляет АВи оно намного больше, чем то, что теряет работник ВС, а АВ>ВС,следовательно, чем ниже эластичность спроса на труд при зафиксированных характеристиках равновесной з/п и предложения труда, тем в большей степени бремя налога ложится на работодателя. Но распределение налога зависит не только от поведения (кривой) спроса на труд, но и от характеристики предложения труда.

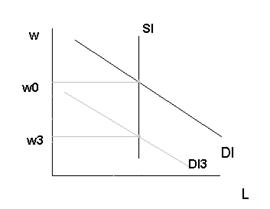

Рассмотрим вариант, при котором предложение труда совершенно неэластично.

Предположим, что на з/п введен налог в размере х.При введении налога занятость не меняется, но уровень з/п тогда составит w3и разность (w0 – w3)= х.Кривая спроса на труд сдвинется до положения Dl3и бремя налога полностью ложится на работника. Работодатель не несет никакой налоговой нагрузки. Следовательно, при понижении эластичности предложения труда налоговое бремя все больше и больше будет перекладываться на работника.

Рассмотрим теперь, что происходит в тех случаях, когда равновесие на рынке труда достигается на участке обратного изгиба кривой предложения труда.

Рассмотрим теперь, что происходит в тех случаях, когда равновесие на рынке труда достигается на участке обратного изгиба кривой предложения труда.

Тогда при з/п w0мы будем использовать L0труда при отрицательной эластичности кривой предложения труда. Если теперь вводится налог на з/п = х, то кривая спроса на труд перемещается в положениеDl4, при этом спрос на труд возрастает, а равновесная з/п становится w4и бремя налога на з/п по отношению к работнику (w0 – w3)= FP > FN(величина введенного налога). Ни в коем случае не выгодно работать, когда вы уходите на обратную сторону кривой предложения труда (чем больше работаете, тем больше теряете).

Дата добавления: 2015-04-21; просмотров: 251; Мы поможем в написании вашей работы!; Нарушение авторских прав |