КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Формирование и распределение прибыли коммерческой организации.

Прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль».

Балансовая прибыль (убыток) предприятия включает:

- прибыль от продаж

- результат от операций с имуществом и финансовой деятельности

- результат от внереализационных операций.

Основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг.

Прибыль от реализации имущества – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Прибыль (или убытки) от внереализационных доходов и расходов определяется как разница между общей суммой полученных и уплаченных:

- штрафов, пени и неустоек и других экономических санкций;

- процентов, полученных по суммам средств, числящихся на счетах предприятия;

- курсовой разницы по валютным счетам и по операциям в иностранной валюте;

- прибылей и убытков прошлых лет, выявленных в отчетном году;

- убытков от стихийных бедствий;

- потерь от списания долгов и дебиторской задолженности;

- поступлений долгов, ранее списанных как безнадежные;

- прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков.

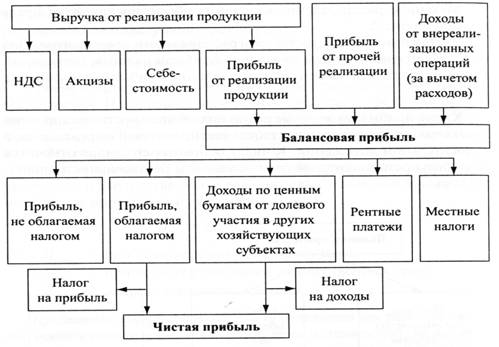

Порядок формирования показателей прибыли можно увидеть на рисунке 1.

Исходя из рисунка 1, балансовая прибыль (Пб) может быть определена по формуле:

Пб = ± Пр ± Пп.р ± Пв.о (1)

где :Пр – прибыль (убыток) от продаж или от реализации продукции, выполнения работ и услуг;

Пи – прибыль (убыток) от прочей реализации;

Пв.о – доходы (убытки) от внереализационных операций.

Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом[9].

Валовая прибыль — часть валового дохода предприятия, фирмы, которая остается у них после вычета всех обязательных расходов.

Валовая прибыль уменьшается на следующие виды доходов (прибыли):

- доход от долевого участия в деятельности других предприятий;

- доход от сдачи в аренду и других видов использования имущества, а также от посреднических операций и сделок;

- доход юридических лиц по государственным облигациям и другим

- государственным, ценным бумагам, а также доходы от оказания услуг по их размещению;

- суммы прибыли, по которым установлены налоговые льготы.

После всех перечисленных корректировок валовой прибыли остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль. Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике принято выделять налогооблагаемую прибыль, которая представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения.

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму: отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению);

- рентных платежей в бюджет;

- доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

- доходов от казино, видеосалонов и пр.;

- прибыли от отдельных банковских операций и сделок;

- курсовой разницы, образовавшейся в результате изменения курса рубля по отношению к котируемым Центральным банком Российской Федерации иностранным валютам;

- прибыли от производства и реализации производственной

Важными факторами роста прибыли, зависящими от деятельности предприятий, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда.

К факторам, не зависящим от деятельности организаций, относятся изменения государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных и технических условий на производство и реализацию продукции и др.

В связи с тем, что подавляющую часть валовой прибыли (95-97%) промышленные предприятия получают от продажи товарной продукции этой, части прибыли должно быть уделено главное внимание. Отмеченные выше факторы, зависящие и не зависящие от деятельности предприятия, воздействуют главным образом на прибыль от продажи продукции. Эти факторы подлежат детальному изучению и анализу[11].

В результате на предприятии, остается так называемая чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении. Она определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт, налога на превышение фактических расходов на оплату труда по сравнению с нормируемой. Она характеризует конечный финансовый результат деятельности предприятия. Получение чистой прибыли организации зависит, в первую очередь, от суммы прибыли до налогообложения, определяемой как прибыль от продажи продукции (товаров, работ, услуг), прочей деятельности.

Распределение прибыли предприятия

Под распределением прибыли понимается порядок ее направления, определяемый законодательством. Конкретные формы и методы использования прибыли постоянно видоизменяются и развиваются с ростом общественного производства и с изменением задач, стоящих перед экономикой. Каждый этап во взаимоотношениях между бюджетом и предприятием по поводу использования прибыли порождает новые формы и методы этого использования

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого использования в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно. Взаимоотношения предприятий и государства по поводу прибыли строится на основе налогообложения прибыли.

На предприятии распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Из этой прибыли так же уплачиваются некоторые налоги в местные бюджеты и взыскиваются экономические санкции. Использование прибыли предприятием зависит от многих факторов. В период технического перевооружения и модернизации производства, освоение новых видов продукции и новых технологий предприятие крайне нуждается в финансовых ресурсах, и предоставить их должны в первую очередь собственники. Однако это не означает, что они должны отказаться от своих ожиданий и не получать доход на вложенный капитал.

Использование прибыли, остающейся в распоряжении предприятия, регламентируется внутренними документами предприятия, как правило, в учетной политике. Некоторые аспекты распределительного процесса фиксируются в уставе предприятия.

Схема распределения и использования прибыли предприятия приведена на рисунке 2.

|

Распределение и использование прибыли основывается на соблюдении трех принципов:

- обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах;

- накопление собственного капитала;

- выполнение обязательств перед государственным бюджетом.

В резервный фонд можно направить не более 50% суммы прибыли, подлежащей налогообложению. Средства этого фонда имеют целевое назначение для покрытия непредвиденных потерь, компенсации риска, других расходов, возникающих в процессе хозяйственной деятельности и при распределении прибыли в различные фонды предприятия. Существование резервного фонда определяет возможности выплаты дивидендов по акциям в случае недостатка суммы чистой прибыли.

Для дивидендов, на которых полностью отражаются колебания прибыли, характерна неустойчивость. Если акции акционеров общества котируются на фондовой бирже, одним из важнейших ограничителей распределения прибыли становится их курс. Существенные изменения в размерах выплаченных дивидендов немедленно отражаются на курсе акций.

Если суммы уставного капитала и фонда накопления превышают величину полученной прибыли, можно говорить об устойчивости финансовой направленности средств на развитие предприятия.

Направляя значительную долю чистой прибыли на текущие потребности, предприятие снижает темпы экономического роста и, следовательно, ограничивает возможности будущего потребления. Прибыль, направленная на капиталовложения, способствует ускорению экономического роста, тем самым расширяются возможности будущего потребления.

В фондах специального назначения аккумулируется значительная часть прибыли, резервированная или направленная на образование источников финансирования, затрат на создание нового имущества предприятия производственного назначения и социальной инфраструктуры. Фонды специального назначения четко разграничивают средства, направленные предприятием на производственное развитие и на потребительские нужды. В этой связи образуются две самостоятельные группы фондов: фонды накопления и фонды потребления.

Фонды накопления объединяют ту часть прибыли, остающейся в распоряжении предприятия, которая направлена на строительство и приобретение основных фондов, т.е. на создание нового имущества предприятия.

Средства фондов потребления предназначены для финансирования расходов на социальные нужды и материальное стимулирование коллектива предприятия. За счет средств фондов работникам выплачиваются премии, не связанные с производственными результатами, различного вида поощрения, социальные и компенсационные выплаты, материальная помощь, лечение и отдых, приобретение медикаментов .

Таким образом, прибыль это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Базой расчетов служит прибыль до налогообложения – основной финансовый показатель производственно-хозяйственной деятельности предприятия. Из прибыли, остающейся в распоряжении предприятия в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы.

Хозяйствующий субъект самостоятельно определяет направления использования прибыли, если иное не предусмотрено Уставом.

Схема распределения чистой прибыли предприятия:

ЧП = РФ + ФН + ФП,

где ЧП – чистая прибыль, РФ – резервный фонд,

ФН – фонд накопления, ФП – фонд потребления.

Существует также и второй подход в распределении прибыли предприятия, когда остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как прибыль, которая направляется на накопление, так и свободные средства, которые могут быть направлены как на накопление, так и на потребление. При различных подходах предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок представления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, благотворительные цели, финансирование природоохранных мероприятий и др. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положение, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Дата добавления: 2015-04-21; просмотров: 685; Мы поможем в написании вашей работы!; Нарушение авторских прав |