КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Земля и рента.

ЗЕМЛЯ – важнейший фактор производства. Ее уникальность состоит в следующем:

• в ее неподвижности;

• в ее фиксированности с точки зрения общего количества;

• в совершенно неэластичном предложении;

• в том, что она используется в любом виде хозяйственной деятельности.

Многие века земля использовалась в основном в сельском хозяйстве, в настоящее время все больше ее отводят под жилища, офисы, магазины. Однако с экономической точки зрения наиболее важное свойство земли не изменилось: ее количество невозможно увели- чить при росте ее цены либо уменьшить при понижении цены.

Совершенно неэластичное предложение земли означает, что цены на землю определя- ются уровнем спроса на отдельные участки. Цены на землю связаны с земельной рентой

– ценой услуг земли. Цены на землю представляют дисконтированную стоимость будущей земельной ренты. Чем выше рента от услуг участка земли, тем выше цена земли:

где Rj – годовая рента, ожидаемая с данного участка земли в j году; i – текущая рыноч- ная ставка ссудного процента.

Проще говоря, цена земли должна быть равна сумме денег, положив которую в банк собственник земли получил бы аналогичный процент на вложенный капитал. Предположим, что рента составляет 1000 р., ставка ссудного процента 10 %, то цена земли равна 1000/10 % х 100 % = 10 000 р., или 1000 р./0,1 = 10 000 р.

Земля является вечным фактором, срок ее службы бесконечен. Поэтому суммирование начинается с единицы и уходит в бесконечность. В связи с тем что (1 + i)iстановится все меньше с увеличением j, количество, добавляемое к получаемой сумме, постепенно прибли- жается к нулю, по мере того как j приближается к бесконечности, и достигает своего пре- дела, когда Rjодинакова за каждый год. Этот предел равен:

где R – годовая рента; i – рыночная ставка ссудного процента.

Поскольку предложение земли совершенно неэластично, ее цена полностью опреде- ляется спросом на землю. В этом случае кривая спроса для потребителей является кривой предельного продукта, выраженного в денежной форме. Предельный продукт от земельного участка уменьшается по мере увеличения его площади и фиксации инвестированной рабо- чей силы и капитала в результате действия закона убывающей доходности. Поэтому кривая спроса имеет нисходящий характер (рис. 44.1).

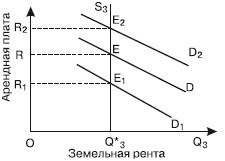

Мы видим, что при ставке арендной платы R спрос на землю равен 0*3, собственник земли извлекает ренту OREQ*3. Повышение (понижение) спроса на продукты сельского

хозяйства вызывает рост (снижение) спроса на землю при любой данной арендной ставке. Поскольку предложение земли фиксировано, то с целью установления равенства спроса и предложения нужно, чтобы арендная плата или возросла до R2, или понизилась до Rt. Тогда и рента или возрастет до OR2E2Q*3, или понизится до OR1E1Q,*3.

Если рента превышает равновесную цену, то объем спроса на землю со стороны фирм

будет меньше существующего объема предложения земли. Некоторые собственники земли не смогут сдать в аренду свою землю, что вынудит их пойти на более низкую ренту. Если рента будет ниже своей равновесной величины, то увеличившийся спрос на землю со сто- роны фирм приведет к возвращению факторной цены в равновесное состояние.

Рис. 44.1.Земельная рента

Следовательно, только при конкурентной цене, когда общий объем спроса на землю равен ее фиксированному предложению, рынок будет находиться в равновесном состоянии. Ценность земли выводится всецело из ценности продукта, а не наоборот.

Рента выступает в двух основных формах: а) чистая экономическая рента как доход, приносимый производственным ресурсом только в силу его ограниченности, и б) диффе- ренциальная рента как доход, приносимый производственным ресурсом в зависимости от его качества.

Понятие ренты применимо не только к земле, но и к любому фактору, предложение которого фиксировано.

Земельные участки отличаются друг от друга своей продуктивностью, которая пред- определяется их местоположением, климатическими особенностями, сферой использования и т. д. Это является объективной основой для образования дифференциальной ренты. Рас- смотрим ее на примере естественного плодородия.

Предположим, что три участка земли отличаются своим качеством: лучший, средний и худший по плодородию. Допустим, что участки равны по площади и по вложению труда и капитала, тем не менее поскольку они различаются по плодородию, то предельные и средние издержки на единицу продукции будут также различаться (рис. 44.2).

Рис. 44.2.Дифференциальная рента

На лучшем участке (а) будет получена дифференциальная рента ВРЕК; на среднем участке (б) производственные издержки будут лишь компенсированы, не извлекая дохода; на худшем участке (в) образуется убыток.

Налогообложение земли.Допустим, что правительство вводит 50 %-ный налог на все земельные ренты, в результате чего общий спрос на услуги тем не менее не изменится. При цене, которая будет включать этот налог, люди по-прежнему будут предъявлять спрос на все фиксированное предложение земли (рис. 44.3). Таким образом, рыночная цена (с учетом налога) услуг земли сохранится прежней и будет равна своему начальному значению в точке Е, отражающей рыночное равновесие. Налог целиком выплачивается собственником земли из его дохода, уменьшая тем самым этот доход. Равновесный доход собственника земли в результате уплаты налога будет равен точке Е', или лишь половине величины Е. Следова- тельно, вся тяжесть налога целиком переместилась к собственнику земли, отличающейся неэластичным предложением.

Влияет ли этот налог на экономическую эффективность? Согласно суждению запад- ных экономистов, налог на чистую экономическую ренту не отразится на экономической эффективности и не скажется ни на чьем экономическом поведении. И вот почему. На пове- дение тех, кто предъявляет спрос, налог не повлияет потому, что цена ресурса остается неиз- менной. Поведение собственников земли также не изменится, поскольку предложение земли фиксировано и не влияет на налог. В результате введения налога на землю хозяйство рабо- тает так же, как и до его введения.

Итак, налог на чистую экономическую ренту не вызывает никаких искажений или неэффективности.

Рис. 44.3.Налог на землю

Дата добавления: 2015-04-18; просмотров: 301; Мы поможем в написании вашей работы!; Нарушение авторских прав |