КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Система показателей анализа и оценки финансовых результатов деятельности организации; факторный анализ прибыли.

Значение, задачи и информационное обеспечение анализа финансовых результатов деятельности предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности — одна из основных задач в любой сфере бизнеса.

Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

Основные его задачи:

• систематический контроль за формированием финансовых результатов;

• определение влияния как объективных, так и субъективных факторов на финансовые результаты;

• выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

• оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

• разработка мероприятий по освоению выявленных резервов.

Этапы анализа:

1. анализируется прибыль по составу и динамике;

2. проводится факторный анализ прибыли от реализации;

3. анализируются причины отклонения по таким составляющим прибыли, как проценты к получению и уплате, прочие операционные доходы, внереализационные доходы и расходы;

4. анализируется формирование чистой прибыли и влияние налогов на прибыль;

5. дается оценка эффективности распределения прибыли на накопление и потребление;

6. анализируется использование прибыли на накопление и потребление;

7. разрабатываются предложения к составлению финансового плана.

Основные источники информации:

1. данные аналитического бухгалтерского учета по счетам результатов,

2. «Отчет о прибылях и убытках (форма № 2),

3. «Отчет об изменениях капитала» (форма № 3),

4. соответствующие таблицы бизнес-плана предприятия.

Анализ и оценка уровня и динамики показателей балансовой прибыли.

В процессе анализа используются следующие показатели прибыли:

• маржинальная прибыль (разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции);

• прибыль от реализации продукции, товаров, услуг (разность между суммой маржинальной прибыли и постоянными расходами отчетного периода);

• общий финансовый результат до выплаты процентов и налогов (брутто-прибыль) (финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы);

• чистая прибыль - это та ее часть, которая остается в распоряжении предприятия после уплаты процентов, налогов, экономических санкций и прочих обязательных отчислений;

• капитализированная (нераспределенная) прибыль — это часть чистой прибыли, которая направляется на финансирование прироста активов;

• потребляемая прибыль — та ее часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы.

В процессе анализа необходимо изучить состав прибыли, eё структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы.

Анализ финансовых результатов от реализации продукции и услуг

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

1. объема реализации продукции (УРП);

2. ее структуры (Удi);

3. себестоимости (Сi)

4. уровня среднереализационных цен (Цi).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки

Следует проанализировать такжевыполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого уровня: объема продажи продукции, себестоимости и среднереализационных цен. Факторная модель прибыли от реализации отдельных видов продукции имеет вид:

После этого необходимо детально изучитьпричины изменения объема продаж, цены и себестоимости по каждому виду продукции.

Анализ прочих финансовых доходов и расходов

Размер прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это прежде всего доходы от инвестиционной и финансовой деятельности, а также прочие внереализационные доходы и расходы.

К инвестиционным доходам относятся проценты к получению по облигациям, депозитам, по государственным ценным бумагам, доходы от участия в других организациях, доходы от реализации основных средств и иных активов и т.п.

Финансовые расходы включают выплату процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Прочие внереализационные доходы и расходы — это прибыль (убытки) прошлых лет, выявленные в отчетном году; курсовые разницы по операциям в иностранной валюте; полученные и выплаченные пени, штрафы и неустойки; убытки от списания безнадежной дебиторской задолженности, по которой истекли сроки исковой давности; убытки от стихийных бедствий; убытки от недостачи и уценки имущества, судебные издержки и др.

В процессе анализаизучаютсясостав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от внереализационных операций и увеличение прибыли от долгосрочных и краткосрочных финансовых вложений.

Анализ рентабельности предприятия

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаем ость издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

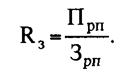

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации (Прп) до выплаты процентов и налогов к сумме затрат по реализованной продукции (Зрп):

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Аналогичным образом определяется доходность инвестиционных проектов: полученная или ожидаемая сумма прибыли от инвестиционной деятельности (Пид) относится к сумме инвестиционных затрат (ИЗ):

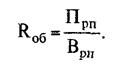

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручки (Врп). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Этот показатель рассчитывается в целом по предприятию и отдельным видам продукции.

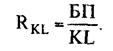

Рентабельность совокупного капитала исчисляется отношением брутто-прибыли до выплаты процентов и налогов (БП) к среднегодовой стоимости всего совокупного капитала (KL).

Рентабельность (доходность) операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов (Под) к среднегодовой сумме операционного капитала (ОК). Он характеризует доходность капитала, задействованного в операционном процессе:

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

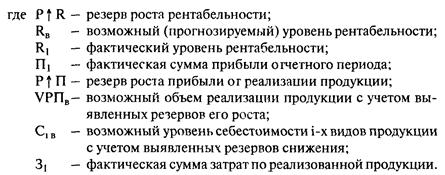

Методика определения резервов роста прибыли и рентабельности

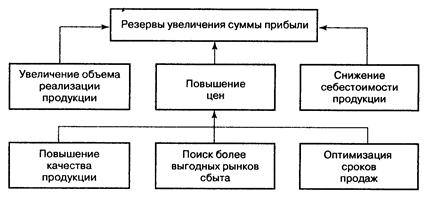

Основные источники резервов увеличения суммы прибыли (которые определяются по каждому виду продукции): увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис. 12.3).

Основные источники резервов повышения уровня рентабельности продукции — увеличение суммы прибыли от реализации продукции (Р ↑П) и снижение ее себестоимости (Р↓ С). Для подсчета резервов может быть использована следующая формула;

Анализ использования прибыли

Для анализа использования прибыли используются закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о движении капитала, расчетов налога на имущество, на прибыль, на доходы и др.

Одна ее часть в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Оставшаяся сумма - чистая прибыль - используется на выплату дивидендов акционерам предприятия, на расширение производства, создание резервного капитала и др.

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли, отчислений в фонды предприятия.

Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а соответственно и сумма чистого дохода.

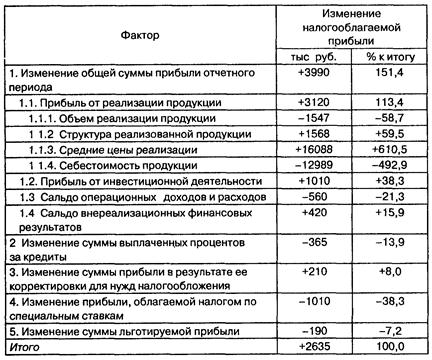

Факторы изменения налогооблагаемой прибыли

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между общей суммой брутто-прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли.

Ее величина зависит от факторов изменения общей суммы брутто-прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме прибыли, а именно доли налогов, экономических санкций и др.

Чистая прибыль используется в соответствии с уставом предприятия. За счет нее осуществляется инвестирование производственного развития, выплачиваются дивиденды акционерам предприятия, создаются резервные и страховые фонды и т.д. При распределении чистой прибыли необходимо добиваться оптимизации пропорций между капитализируемой и потребляемой ее суммой с целью обеспечения:

• необходимого объема инвестиций для производственного развития;

• необходимой нормы доходности на инвестированный капитал

собственникам предприятия.

Факторы, влияющие на пропорции распределения прибыли, делятся на внешние и внутренние.

Внешние факторы:

• правовые ограничения (ставки налогов на прибыль, процентные отчисления в резервные фонды и др.);

• система налоговых льгот при реинвестировании прибыли;

• рыночная норма прибыли на инвестируемый капитал, рост которой сопровождается тенденцией повышения доли капитализированной части прибыли, и наоборот, ее снижение обусловливает увеличение доли потребляемой прибыли;

• стоимость внешних источников формирования инвестиционных ресурсов (при высоком ее уровне выгоднее использовать прибыль, и наоборот).

Внутренние факторы:.

• уровень рентабельности предприятия, при низком значении которого и соответственно небольшой сумме распределяемой прибыли большая ее часть идет на создание обязательных фондов и резервов, на выплату дивидендов по привилегированным акциям, на социальные программы и др.;

• наличие в портфеле предприятия высокодоходных инвестиционных проектов;

• необходимость ускоренного завершения начатых инвестиционных проектов;

• уровень коэффициента финансового левериджа (соотношение заемного и собственного капитала), который является одним из индикаторов финансового риска и одним из факторов, определяющих доходность собственного капитала;

• наличие альтернативных внутренних источников формирования инвестиционных ресурсов (амортизационного фонда, выручки от реализации основных средств и финансовых активов и др.);

• текущая платежеспособность предприятия, при низком уровне которой предприятие должно сокращать потребляемую часть прибыли.

В процессе анализа необходимо изучить динамику и выполнение плана по использованию чистой прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравнивают с данными бюджета и прошлых лет, после чего выясняют причины отклонения от бюджета по каждому направлению использования прибыли.

14-.Экономическое содержание, виды доходов и расходов организации методика их анализа и оценки.

Дата добавления: 2015-04-18; просмотров: 546; Мы поможем в написании вашей работы!; Нарушение авторских прав |