КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ наличия и достаточности реального собственного капитала

В соответствии с Законом РФ «Об акционерных обществах» (ст. 35) для оценки финансовой устойчивости акционерных обществ решающую роль приобретает показатель чистых активов,определяемый как разница суммы активов, принимаемых к расчету, и суммы обязательств, принимаемых к расчету. Активы акционерного общества, принимаемые к расчету, равняются сумме итогов разделов актива баланса I «Внеоборотные активы» и II «Оборотные активы» за вычетомбалансовой стоимости собственных акций, выкупленных у акционеров (стр. 252 разд. II баланса), задолженности участников (учредителей) по взносам в уставный капитал (стр. 244 разд. II баланса), а также оценочных резервов по сомнительным долгам и под обесценение ценных бумаг, если они создавались. Обязательства акционерного общества принимаемые к расчету, равняются сумме итогов разделов nacerf-ва баланса V «Долгосрочные пассивы» и VI «Краткосрочные пассивы», увеличенной на суммы целевого финансирования и поступлений (стр. 460 разд. IV баланса) и уменьшенной на суммы доходов будущих периодов (стр. 640 разд. VI баланса) и фондов потребления (стр. 650 разд. VI баланса).

Рассчитанные поданному алгоритму чистые активы совпадают для акционерных обществ с показателем реального собственного капитала (см. табл. 4.6), который применим и для юридических лиц иных организационно-правовых форм.

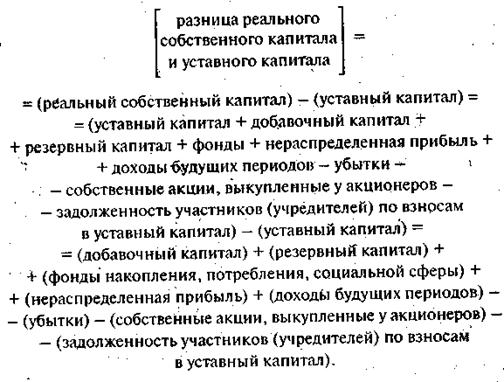

Согласно п. 4. ст. 35 Закона РФ «Об акционерных обществах», если по окончании второго и каждого последующего финансового года стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Поэтому разница реального собственного капитала и уставного капиталаявляется основным исходным показателем устойчивости финансового состояния организации. Приводим алгоритм расчета данного показателя:

Положительные слагаемые приведенного выражения можно условно назвать приростом собственного капитала после образования организации,отрицательные слагаемые — отвлечением собственного капитала.Если рост собственного капитала превышает его отвлечение (или равен ему), то разница реального собственного капитала и уставного капитала положительна (или, по крайней мере, неотрицательна) и, следовательно, выполняется минимальное условие финансовой устойчивости организации. Если прирост собственного капитала меньше его отвлечения, то разница реального собственного капитала и уставного капитала отрицательна и поэтому финансовое состояние организации следует признать неустойчивым.

Анализ разности реального собственного капитала и уставного капитала проводится в форме табл. 4.1.1. В ходе анализа устанавливается достаточность величины реального собственного капитала.

Таблица 4.11

Дата добавления: 2015-04-18; просмотров: 383; Мы поможем в написании вашей работы!; Нарушение авторских прав |