КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ дебиторской задолженности

Значительный удельный вес дебиторской задолженности в составе текущих активов (в нашем примере более 50%) определяет их особое место в оценке оборачиваемости оборотных средств.

В наиболее общем виде изменения объема дебиторской задолженности за год могут быть охарактеризованы данными баланса.

Для целей внутреннего анализа следует привлечь сведения аналитического учета: данные журналов-ордеров или замещающих их ведомостей учета расчетов с покупателями

и заказчиками, с поставщиками во авансам выданным, подотчетными лицами, с прочими дебиторами.

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей:

1. Оборачиваемость дебиторской задолженности:

2. Период погашения дебиторской задолженности:

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск ее непогашения.

3. Доля дебиторской задолженностив общем объеме текущих активов:

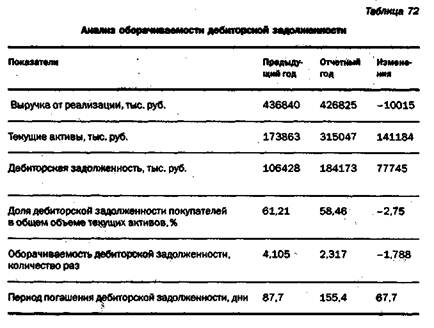

Расчет показателей оборачиваемости дебиторской задолженности приведен в таблице 72.

Как следует из таблицы, состояние расчетов с покупателями по сравнению с прошлым годом ухудшилось. На 67,7 дней увеличился средний срок погашения дебиторской задолженности, что вызвало общее замедление оборачиваемости текущих активов.

Существуют некоторые общие рекомендации, позволяющие управлять дебиторской задолженностью. Необходимо:

* контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям;

* по возможности ориентироваться на большее число покупателей, чтобы уменьшить риск неуплаты одним или несколькими крупными покупателями;

* следить за соотношением дебиторской и кредиторской задолженности: значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) средств;

*превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия;

* предоставлять скидки при досрочной оплате. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие-производитель (продавец) реально получает лишь часть стоимости реализованной продукции. Поэтому возникает необходимость оценить возможность предоставления скидки при досрочной оплате.

Дата добавления: 2015-04-18; просмотров: 335; Мы поможем в написании вашей работы!; Нарушение авторских прав |