КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

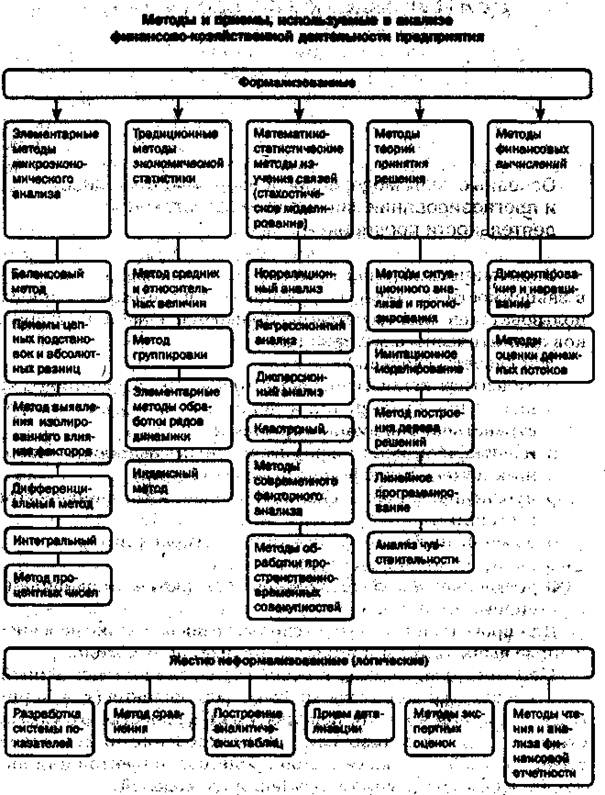

Классификация методов и приемов анализа финансово-хозяйственной деятельности предприятия

Предмет науки представляет собой то, что изучается в рамках данной науки; метод — как, с помощью какого инструментария, познается этот предмет. В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей — наблюдается взаимопроникновение научных инструментариев различных наук.

Метод (от греч. methodos — путь исследования) представляет собой способ достижения некоторой цели и состоит из совокупности приемов теоретического или практического познания действительности. Таким образом, метод следует рассматривать в двух измерениях—с позиции теории и практики.

С позиции теории описание и характеристика метода данной науки находят свое отражение в ее методологии как учении о принципах построения, формах и способах научного познания. В этом случае допустим достаточный уровень абстрагирования как способ познания, основанный на мысленном выделении сущностных свойств и связей изучаемого предмета и отвлечения от других, частных его свойств и связей.

С позиции практики метод данной науки находит свое выражение в совокупности конкретных приемов и методов (в узком смысле), позволяющих практически исследовать данный объект или явление.

Характерными особенностями метода экономического анализа являются использование системы показателей для измерения экономических явлений, выбор измерителей оценки в зависимости от особенностей анализируемых явлений, выявление и измерение факторов, их взаимосвязи и влияния на составляющий показатель с помощью использования математических, статистических и учетных методов (приемов).

Исходя из определения метода экономического анализа, можно выделить метод экономического анализа—как общий подход к исследованию явлений и методику экономического анализа—как совокупность специальных приемов (методов), применяемых для обработки экономической информации о работе хозяйствующего субъекта.

В свою очередь методика экономического анализа подразделяется на Общую (типовую) методику—как совокупность приемов аналитической работы, одинаково применяемых при исследовании любых явлений, процессов, происходящих на любом предприятии, в любой отрасли народного хозяйства и частную (отраслевую) методику, которая конкретизирует общую методику применительно к определенным хозяйственным процессам, происходящим в определенной отрасли, в определенном типе производства и даже на конкретном предприятии.

Существуют различные классификации методов анализа, одна из них, предложенная В. В. Ковалевым, с некоторыми изменениями приведена на схеме 3.

Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Неформализованные методы анализа основаны на описании аналитических процедур на логическом уровне, а не с помощью строгих аналитических зависимостей,

Ко второй группе относятся методы, в основе которых лежат Достаточно строгие формализованные аналитические зависимости.

Дата добавления: 2015-04-18; просмотров: 330; Мы поможем в написании вашей работы!; Нарушение авторских прав |