КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Система межбанковских расчетов с применением авизо.

Система межбанковских расчетов с применением авизо – это взаимные расчеты, основанные на бумажной технологии, между расчетно-кассовыми центрами (РКЦ), находящимися в разных населенных пунктах, по расчетным операциям кредитных организаций, других клиентов Банка России и собственным расчетным операциям. По поручению одного РКЦ операции по расчетам осуществляются в другом РКЦ. Поручением является межбанковский документ – авизо. Операции по расчетам учитываются на специально открытых в РКЦ счетах начальных и ответных оборотов между учреждениями Банка России. Учреждение Банка России, начавшее операцию по расчетам (начальный провод) называется условно филиалом “А”, а учреждение Банка России, принявшее авизо к ответному проводу, условно называется филиалом “Б”. По характеру операций авизо могут быть дебетовыми или кредитовыми. В связи с преобладанием в платежном обороте кредитовых платежных инструментов количество кредитовых авизо значительно превышает число дебетовых.

Структура среднемесячных авизо ПУ ЦБ РФ «Приамурское» в 2007 г. приведена на рисунках, рисунок представляет структуру среднемесячного начального авизо ПУ ЦБ РФ «Приамурское» и рисунок представляет структуру ответных авизо в 2007 году. Из гистограмм видно, что в ПУ ЦБ РФ «Приамурское» в 2007 году прослеживается общая тенденция превышения кредитовых авизо над дебетовыми в общей массе авизо, особенно наглядно это видно на примере начального авизо (Рисунки 8 и 9).

Рисунок 8. Структура среднемесячного начального авизо в 2007 году.

Рисунок 8. Структура среднемесячного начального авизо в 2007 году.

Рисунок 9. Структура среднемесячного ответного авизо в 2007 году

В зависимости от способа отсылки авизо подразделяются на почтовые (спецсвязь, фельдсвязь), телеграфные. При отсылке телеграфных авизо для защиты банковской информации используются специальные средства кодирования информации. Почтовые авизо печатаются на бланках строгой отчетности или программным путем. Авизо составляется филиалом “А” на основании денежно-расчетных документов кредитных организаций, их клиентов, а также клиентов Банка России на списание денежных средств со счетов. Если в адрес филиала “Б” необходимо отправить платежи от разных кредитных организаций, филиал “А” составляет сводное почтовое авизо на общую сумму платежа с перечнем сумм по конкретным отправителям и приложением к нему всех денежно-расчетных документов клиентов, на основании которых этот межбанковский документ составляется. На все отправляемые на экспедицию в течение операционного дня авизо по операциям начального провода составляется опись и отчетная ведомость, один экземпляр которых отсылается в РЦИ, к которому РКЦ приписаны. Отправляемые платежи отражаются в филиале “А” на счетах начальных оборотов.

РЦИ на основании полученных отчетностей составляют табуляграммы для филиалов “Б”, в которых содержится информация об авизо, отправляемых филиалами “А”. Табуляграммы составляются ежедневно отдельно по дебетовым и кредитовым авизо и затем посылаются по специальным каналам связи. Таким образом, одна и та же информация, исходящая из филиалов “А”, поступает филиалам “Б” по двум каналам: от филиала А и от РЦИ.

Филиал “Б” в течение операционного дня все исходящие от филиалов “А” авизо проверяет и регистрирует в журнале-описи. При проведении проверки поступивших авизо обращается внимание на достоверность и правильность их составления и оформления, принадлежность филиалу “Б”, соответствие суммы авизо сумме перечня и сумме прилагаемых к нему денежно-расчетных документов. Поступившие платежи проводятся по счетам ответного провода филиала “Б”, а затем по корреспондентским счетам кредитных организаций и счетам других клиентов учреждения Банка России. Одновременно филиалом “Б” программным путем проводится операция квитовки, т.е. сличения данных авизо, полученных от филиала А, с данными табуляграмм, поступающих от РЦИ, в целях контроля за равенством сумм авизо, отправленных из филиалов “А” и принятых к ответному проводу в филиале “Б”. Система квитовки авизо предназначена для обеспечения полного и своевременного исполнения и отражения в учете операций ответного провода и их равенства операциям начального провода. При наличии расхождений выясняются причины их появления и ведется работа по урегулированию расчетов.

В основном, расчетные операции с применением почтовых и телеграфных авизо осуществляются с регионами, в которых введен порядок расчетов исключительно в почтовой технологии; в отдельных районах, где кредитные организации из-за отсутствия технической базы не участвуют в обмене электронными платежными документами; учреждения Банка России не имеют устойчивой связи для организации электронного документооборота.

В ПУ ЦБ РФ «Приамурское» межбанковские расчеты осуществляются с применением почтовых, телеграфных авизо, а также использованием электронных расчетов. Почтовое авизо- это авизо, направляемое на бумажном носителе из ПУ ЦБ РФ «Приамурское» -филиала «А» в учреждение Банка России - филиал «Б» и экспедируемое в соответствии с порядком, установленным Положением «О порядке экспедирования, оформления и регистрации расчетных документов подразделениями расчетной сети ЦБ РФ, расположенными на территории Российской Федерации» от 13.01.98 № 15-П с учетом изменений и дополнений.

Таблица 7.

Исходящие платежи ПУ ЦБ РФ «Приамурское» сентябрь-ноябрь 2007 г

| Период | Почтовые и телеграфные платежи | Электронные платежи | Итого | Удельный вес в общем объеме (%) | |

| (шт.) | (шт.) | Почтовые и телеграфные платежи | Электронные платежи | ||

| За сентябрь 2007 г. | |||||

| За ноябрь 2007 г. | |||||

| Итого |

Из таблиц видно, что почтовые авизо имеют очень незначительный удельный вес в общей сумме безналичных расчетов. Основная доля платежей, осуществляется в электронном виде, что отвечает принципу оптимизации скорости расчетов. Межбанковские расчеты через систему авизо осуществляются с регионами, которые не участвуют в обмене электронными платежными документами.

Таблица 8.

Начальные платежи ПУ ЦБ РФ «Приамурское» сентябрь-ноябрь 2007 г

| Период | Почтовые и телеграфные платежи | Электронные платежи | Итого | Удельный вес в общем объеме (%) | |

| (шт.) | (шт.) | Почтовые и телеграфные платежи | Электронные платежи | ||

| За сентябрь 2007 г. | |||||

| За ноябрь 2007 г. | |||||

| Итого |

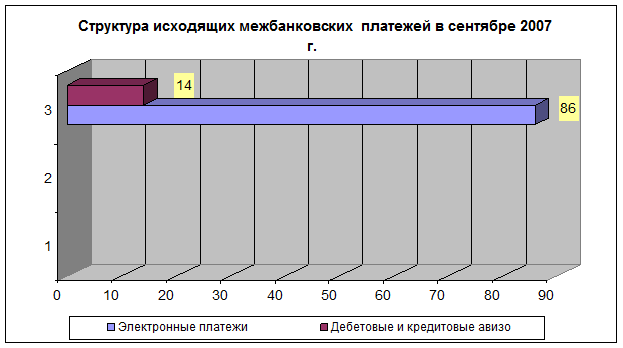

Структура начальных и ответных межбанковских платежей в сентябре 2007 года в ПУ ЦБ РФ«Приамурское» представлена на рисунках 10 и 11.

Рисунок 10. Структура исходящих межбанковских платежей в сентябре 2007 года.

Из структуры платежей видно, что доля авизо по исходящим межбанковским платежам в сентябре месяце, несколько выше (на 9 %), по сравнению с начальными МБР, а также видно, что прослеживается общая тенденция значительного преобладания количества электронных расчетов над почтовыми и телеграфными авизо.

Рисунок 11. Структура исходящих межбанковских платежей в сентябре 2007 года.

ПУ ЦБ РФ «Приамурское» используются как одиночные, так и сводные почтовые авизо. Телеграфное авизо - это авизо, направляемое по телеграфным каналам связи с применением собственных технических средств – абонентских установок, либо через предприятия Министерства Российской Федерации по связи и информатизации.

Авизо состоит из трех экземпляров: первый экземпляр служит кредитовым (дебетовым) авизо, посылаемым филиалу Б ; второй экземпляр – копия кредитового (дебетового) авизо – остается в филиале А и служит материалом аналитического учета ; третий экземпляр – отчетная кредитовая (дебетовая) карточка, предназначена для отсылки контролирующему центру информатизации. Никакие исправления в авизо не допускаются . Авизо снабжаются кодами.

Обеспечение эффективного и бесперебойного функционирования платежной системы предполагает создание и использование систем стандартизации и сертификации банковских технологий. В Российской Федерации разработаны концепции таких систем, которые являются основой для создания так называемого стандартизированного профиля. Стандартизированный профиль будет гармонизирован с международными стандартами в банковской сфере.

В настоящее время частично разработаны фрагменты стандартизированного профиля, регламентирующие функциональные части банковских автоматизированных систем, интерфейсы пользователей, технические средства, средства и методы защиты информации, программные средства, форматы электронных банковских сообщений.

Работы по развитию стандартизированного профиля и системы сертификации, а также созданию новых стандартов проводятся Банком России совместно с Госстандартом России, Федеральным агентством правительственной связи и информации (ФАПСИ), Роскоминформом, Российской академией наук, Ассоциацией коммерческих банков.

Дата добавления: 2015-02-10; просмотров: 517; Мы поможем в написании вашей работы!; Нарушение авторских прав |