КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Сбалансированная система показателей

| № | Перспектива | Цель | Показатели достижения цели | Мероприятия, направленные на достижение цели | |||

| Название | Единица измерения | Целевое значение | Целевая дата | ||||

| Финансы | Рост прибыли | Прибыль | тыс. руб. | 01.01.2010 | |||

| Увеличение количества клиентов | Количество клиентов | шт. | 01.01.2010 | ||||

| Количество привлеченных клиентов | шт. | 01.01.2008 | |||||

| Сокращение издержек | Издержки на запасы (% от общих издержек) | % | 01.01.2010 | ||||

| Клиенты | Сохранение клиентской базы | Процент клиентов, обратившихся повторно | % | 01.01.2010 | |||

| Количество клиентов, обратившихся повторно | шт. | 01.01.2008 | |||||

| Привлечение клиентов | Затраты на привлечение одного клиента | руб. | Разработка новой методологии изучения удовлетворенности клиентов Формирование сети представителей по регионам Поволжского федерального округа | ||||

| Количество привлеченных клиентов | шт. | 01.01.2008 | |||||

| Повышение удовлетворенности клиентов | Процент недовольных клиентов | % | 01.01.2010 | Разработка новой методологии изучения удовлетворенности клиентов | |||

| Внутренние бизнес-процессы | Своевременное выполнение проектных работ | Процент проектов, выполненных в срок | % | 01.01.2010 | |||

| Повышение качества проектных работ | Количество гарантийных случаев | шт. | 01.01.2008 | ||||

| Субподряд | Процент работ на субподряде | % | 01.01.2010 | ||||

| Закупка кач. ТМЦ и инструмента | Доля брака | % | 01.01.2010 | ||||

| Контроль строительно-монтажных работ | Процент проведенных проверок из запланированных | % | 01.01.2010 | ||||

| Процент жалоб клиентов на проверенные работы | % | 01.01.2008 | |||||

| Процент несоответ-твий, своевременно доведенных до исполнителя | % | 02.07.2007 | |||||

| Точный учет ТМЦ и инструмента на складе | Процент отчетов, представленных в срок | % | 01.01.2008 | ||||

| Своевременный заказ ТМЦ и инструмента | Процент своевременно заказанных ТМЦ и инструмента | % | 01.01.2010 | ||||

| Процент выполнения сро-ов составления плана закупок | % | 01.01.2010 | |||||

| Своевременная доставка ТМЦ и инструмента | Процент нарушений сроков доставки инструмента | % | 01.01.2010 | ||||

| Процент нарушений сроков доставки ТМЦ | % | 01.01.2010 | |||||

| Точное планирование проектов | Процент заявок (о потребностях в ТМЦ и инструменте), представленных в срок | % | 01.01.2008 | Разработка программы обучения сотрудников Разработка новой методологии планирования проектов | |||

| Оптимизация запасов ТМЦ и инструмента | Процент запасов, запланированных к выдаче | % | 01.01.2010 | План корректирующих мероприятий по процессу "Закупка ТМЦ" | |||

| Обучение и развитие | Повышение квалификации сотрудников | Процент квалифицированных сотрудников | % | 01.01.2010 | Разработка программы обучения сотрудников Разработка новой методологии планирования проектов | ||

| Затраты на обучение сотрудников | руб. | ||||||

| Количество программ (мероприятий) по повышению квалификации | шт. | 01.01.2008 |

Типовые показатели результативности – KPI по перспективе «Финансы» (F)

1. Рыночная стоимость

2. Рентабельность инвестиций - ROI

3. Рентабельность активов – ROA

4. Рентабельность чистых активов – RONA

5. Рентабельность инвестированного капитала - ROCE

6. Рентабельность акционерного капитала - ROE

7. Денежный поток - CF

8. Валовый денежный поток – GCF

9. Рыночная добавленная стоимость – MVA

10. Потенциал создания стоимости - VCS

11. SVA, CVA

12. Экономическая добавленная стоимость - EVA

13. Денежный поток отдачи на инвестированный капитал - CFROI

14. Чистая прибыль на одну акцию - EPS

15. Коэффициент соотношения цены акции и чистой прибыли - P/E-Ratio

16. Коэффициент соотношения рыночной и балансовой стоимости акций - M/B-Ratio

17. Показатель совокупной акционерной доходности - TSR

18. Приведенная стоимость - NPV

19. Внутренняя норма доходности - IRR

20. Прибыль до выплаты процентов, налогов и амортизации - EBITDA

21. Чистая операционная прибыль после вычета налогов – NOPAT

22. Маржинальная прибыль

23. Стоимость инвестированного капитала - CE

24. Оборот

25. Денежный поток

26. Удельные издержки

27. Цена акции

28. Общая сумма активов

29. Рентабельность оборота

30. Суммарные затраты

31. Отношение собственного капитала к общей сумме активов

32. Коэффициент финансовой устойчивости

33. Коэффициент ликвидности

Типовые показатели результативности – KPI по перспективе «Клиенты и маркетинг» (C)

1. Доля рынка

2. Количество новых рынков сбыта

3. Удовлетворенность потребителей

4. Доля новых клиентов

5. Качество сервиса

6. Индикатор имиджа

7. Индекс ценности качественного предложения потребителю

8. Величина чека

9. Частота покупки

10. Доля повторных покупок

11. Стоимость обслуживания клиента

12. Объем продаж новых видов продуктов или услуг

13. Прибыль от новых видов продуктов или услуг

14. Доля оборота клиентов категории «А»

15. Годовой объем продаж на одного клиента

16. Количество потерянных клиентов

17. Количество постоянных клиентов

18. Количество клиентов на одного продавца

19. Удельный вес заключенных сделок в общем количестве запросов потребителей

20. Индекс приверженности потребителей

21. Количество посещений потребителей

22. Количество рекламаций

23. Расходы на маркетинг

24. Среднее время жизни клиента

25. Средний размер поставок одному потребителю

26. Количество потребителей

27. Количество обращений потребителей

28. Индекс узнаваемости торговой марки

29. Узнаваемость торговой марки в опросах целевой группы

30. % новых клиентов, обратившихся в организацию

31. % присутствия в специализированных рекламных изданиях

32. Уровень цены по отношению к среднему по отрасли

33. Отношение стоимости вывода на рынок новых продуктов к обороту по данным продуктам

Типовые показатели результативности – KPI по перспективе «Бизнес-процессы» (I)

1. Время разработки и вывода на рынок новых продуктов

2. Время на разработку рынка

3. Среднее время обработки запроса клиента

4. Среднее время контрактации

5. Средний период времени от момента оформления заказа до его выполнения

6. Время доставки товара

7. Время производственного цикла

8. Среднее время формирования заказа поставщику

9. Среднее время исполнения заказа поставщиком

10. Операционные издержки

11. Удельный вес административных расходов в общем объеме выручки

12. Удельный вес своевременно выполненных заказов

13. Средняя трудоемкость изготовления изделия

14. Средняя трудоемкость отдельных технологических операций

15. Периодичность поставок

16. Среднее время согласования документов

17. Рост производительности труда

18. Затраты на исправление ошибочных управленческих решений в общей сумме административных затрат

19. Количество качественно выполненных заказов

20. Время реагирования на претензии

21. Доля отработанных претензий

22. Число документированных процессов и процедур

23. Доля стабильных бизнес-процессов (Cp>1.33)

24. Доля измеряемых бизнес-процессов

25. Количество заказов реализованных в срок

26. Количество реализованных улучшений бизнес-процессов

27. Соотношение прибыли к затратам на брак

28. Доля неликвидов в товарном запаса

29. Оборачиваемость товарного запаса

30. Коэффициент диффектуры товарного запаса

31. Сводный индекс TQM

32. Степень организационной фрагментарности бизнес-процессов – OFRAG

33. Среднее количество внешних выходов клиентских бизнес-процессов

Типовые показатели результативности – KPI по перспективе «Персонал и системы» (L)

1. Величина инновационного потенциала

2. Производительность персонала

3. Уровень удовлетворенности персонала

4. Вклад персонала

5. Количество предложенных усовершенствований

6. Количество тренингов

7. Доход на одного сотрудника

8. Прибыль на одного сотрудника

9. Административные расходы на одного сотрудника

10. Отношение оборота к фонду оплаты труда

11. Количество сотрудников

12. Текучесть персонала

13. Средний стаж работы сотрудников в компании

14. Средний возраст сотрудников

15. Соотношение временных и постоянных работников

16. Удельный вес сотрудников с высшим образованием

17. Индекс лидерства

18. Доля штатных работников в общей численности персонала

19. % привлеченных сотрудников в соответствии с требованиями

20. Количество сотрудников, имеющих ранг "перспективный"

21. Количество обученных сотрудников по темам, чел.

22. Процент аттестованных продавцов

23. Количество сертифицированных сотрудников

24. Коэффициент взаимозаменяемости

25. % наличия, в подразделениях и у сотрудников показателей и регламентов

26. % исполнения внутренних нормативных документов

27. % исполнения запланированных мероприятий по развитию

28. % менеджеров, имеющих управленческие степени (MBA, PMP и пр.)

29. Удельный вес расходов на информационные системы в общей сумме административных расходов

30. Уровень автоматизации

31. Индекс универсальности системы

32. Производительность компьютерных систем

33. Степень информационной фрагментарности бизнес-процессов - IFRAG

Оперативный уровень представления цепи поставок: мероприятия и договорные обязательства, хозяйственный учет (бухгалтерский, оперативный и управленческий), простые и интегрированные показатели хозяйственной деятельности.

Третий (оперативный) и четвертый (операционный) уровни по наименованию хорошо корреспондируются с терминологией, принятой в менеджменте, поскольку на этих уровнях цепь поставок рассматривается как хозяйствующий субъект.

Основными документами оперативного уровня являются хозяйственные договоры, на основе исполнения которых в рамках управленческого учета формируются интегрированные показатели хозяйственной деятельности.

Связь между ERP-системами и SCM-системами в цепи поставок.

Функции контроля и анализа реализуются в системах только в том случае, если в них реализована функция планирования. Без реализации функции планирования исчезает контроль, так как полученный результат не с чем сравнивать; а планирование без предварительного анализа тоже невозможно.

Поддержка полностью всех функций управления во всех функциональных областях управления возможна только в системах ERP, и это должна быть действительно реализованная функция планирования, контроля, анализа.

Поддержка полностью всех функций управления во всех функциональных областях управления возможна только в системах ERP, и это должна быть действительно реализованная функция планирования, контроля, анализа.

Вторым признаком, позволяющим отнести систему к этому классу, является степень ее интеграции — все управленческие функции интегрированы в единый управленческий цикл на основе конкретной бизнес логики. На каждом рабочем месте исполнители имеют доступ только к тем данным, которые определены бизнес логикой. К примеру, кладовщик имеет право ввода только числовых и качественных показателей по факту поступивших материалов, но не имеет права порождать новые номенклатурные позиции, они порождены на предыдущих этапах реализации бизнес процесса «Закупки».

Рис.7.1. Поддержка информационными системами функций управления

Схематически соотнесение поддержки функций управления, функциональных областей управления и информационных систем представлено на рис. 7.1. Для того, чтобы понять, реализована ли функция планирования в системе вообще, насколько глубоко она реализована и насколько это соответствует бизнес потребностям предприятия, необходимо выяснить у разработчика, какая структура планов заложена в системе, как эти планы взаимосвязаны между собой, какие алгоритмы планирования используются, какие бизнес объекты включены в систему планирования и в алгоритмы планирования. Это достаточно сложный вопрос, который фактически является ключевым моментом при разбиении класса ERP систем на виды, и он еще будет рассмотрен (ему будет посвящена отдельная статья). Но первое, что предприятие должно для себя однозначно принять — это то, что для различных видов бизнеса применяются различные методы (управления потоками, массовым обслуживанием, серийным производством, проектами, метод "Точно во Время" и т. д.), поэтому выбираемая система должна содержать алгоритмы, реализующие методы

управления, применяемые именно для данного вида бизнеса.

Система ERP - планирование ресурсов корпорации предложена аналитической фирмой Gartner Group не так давно, в начале 90-х, и уже подтвердила свою жизнеспособность. Системы CRM - управление взаимоотношениями с клиентами стали нужными на высококонкурентном рынке, где в фокусе оказался не продукт, а клиент. Многое было сделано в СССР и в России, прежде всего в Институте проблем управления, Центральном экономико- математическом институте, ВНИИ системных исследований и Вычислительном центре РАН.

В настоящее время постепенно акцент в планировании ресурсов предприятий (на основе ERP-систем) смещается к поддержке и реализации процессов управления цепью поставок (SCM-систем), управления взаимоотношениями с заказчиками (CRM-систем) и электронного бизнеса (e-commerce систем).

Организация управления цепочками поставок на предприятии начинается с преодоления разобщенности внутренних подразделений. В этом существенную роль играет интегрированная ERP-система, которая охватывает не только все внутренние материальные потоки, но и функции учета и управления финансами. Таким образом, формируется внутренняя цепочка поставок.

По мере развития соответствующего программного обеспечения и его интеграции с ERP-продуктами корпоративные системы управления стали выходить за традиционные рамки автоматизации операций внутри предприятия. Появились и новые термины: обычный контур управления (продажи-производство- закупки) стали называть back-office (внутренней системой), а функции взаимодействия с контрагентами и заказчиками — front- office (внешней системой).

SCM-решения создают оптимальные планы использования существующих технологических линий, подробно расписывающие, что, когда и в какой последовательности надо изготавливать с учетом ограничений мощностей, сырья и материалов, размеров партий и необходимости переналадки оборудования на выпуск нового продукта. Это помогает добиться высокого удовлетворения спроса при минимальных затратах.

15. Операционный уровень представления цепи поставок: интегрированные, сбалансированные и оптимизированные планы, учет и отчетность в ERP-системах

Планирование - это функция, связанная с определением целей и задач организации, а также ресурсов, необходимых для достижения этих целей. Это один из способов, с помощью которого руководство обеспечивает единое направление усилий всех членов организации к достижению ее общих целей.

Понятие "планирование" имеет 2 смысла:

1. Общеэкономический с точки зрения общей теории фирмы;

2. Управленческий (одна из функций менеджмента, которая представляет собой процесс определения целей и путей достижения этих целей).

Л. Файоль и Р. Акофф определили пять основных принципов планирования:

- единство,

- непрерывность,

- гибкость,

- точность,

- участие

1. Принцип единства. Поскольку организация это целостная система, то составные её части должны развиваться в едином направлении. Это означает, что планы каждого подразделения

должны быть связаны с планами всей организации.

2. Принцип участия. Означает, что каждый член организации становится участником плановой деятельности независимо от занимаемой должности, т.е. процесс планирования должен привлекать всех тех, кого он затрагивает. Планирование основанное на принципе участия называется "парситипативным".

3. Принцип непрерывности. Означает, что процесс планирования на предприятиях должен осуществляться постоянно. Это необходимо в силу того, что внешняя среда организации неопределенна и изменчива, поэтому фирма должна корректировать и уточнять планы с учетом этих изменений.

4. Принцип гибкости. Он заключается в обеспечении возможности изменять направленности планов, в связи с возникновением непредвиденных обстоятельств.

5. Принцип точности. Любой план должен быть составлен с такой степенью точности, какая только возможна.

Планирование как процесс практической деятельности включает обычно несколько этапов или стадий, основное назначение которых состоит в следующем:

• формулирование состава предстоящих плановых проблем, определение системы ожидаемых опасностей или предполагаемых возможностей развития предприятия или фирмы;

• обоснование выдвигаемых стратегий, целей и задач, которые планирует осуществить предприятие в предстоящий период, проектирование желаемого будущего организации;

• планирование основных средств достижения поставленных целей и задач, выбор или создание необходимых средств для приближения к желаемому будущему;

• определение потребности ресурсов, планирование объемов и структуры необходимых ресурсов и сроков их поступления;

• проектирование внедрения разработанных планов и контроль за их выполнением.

Планирование представляет собой проектирование желаемого будущего и эффективных путей его достижения. Конечный результат такого процесса - это плановые решения, являющиеся основой для целенаправленной деятельности фирмы.

Процесс планирования проходит несколько последовательных этапов:

1) анализ состояния предприятия и его положения на рынке (организационно-экономический, технико-технологический, финансовый, маркетинговый и др.);

2) определение целей (ожидаемых результатов);

3) установление основных положений и ориентиров плана (внешние параметры предприятия для стратегического планирования и внутренние параметры для тактического планирования);

4) определение и оценка альтернативных направлений деятельности;

5) выбор варианта плана для реализации;

6) организация выполнения плана;

7) измерение, оценка, анализ плана.

Составными элементами планирования являются:

• процессы планирования;

• процессы и системы разработки информационной структуры;

• системы планирования

• формальная организация.

Планирование - это набор бизнес-процессов, для поддержки которых необходимы организация, данные и программы. Планирование не ограничивается только внедрением и использованием программного обеспечения. Однако разработка информационной структуры - это тоже весьма важная часть планирования. Одна из главных причин, по которым эти системы нужны - это эффективная поддержка планирования. Самое дорогостоящее из мероприятия по разработке информационной структуры - это прогнозирование. Компьютерные системы - это инструменты, а не суть планирования.

Планирование - это набор бизнес-процессов, для поддержки которых необходимы организация, данные и программы. Планирование не ограничивается только внедрением и использованием программного обеспечения. Однако разработка информационной структуры - это тоже весьма важная часть планирования. Одна из главных причин, по которым эти системы нужны - это эффективная поддержка планирования. Самое дорогостоящее из мероприятия по разработке информационной структуры - это прогнозирование. Компьютерные системы - это инструменты, а не суть планирования.

Формальная организация. Какие виды планирования выполняются в конкретных отделах предприятия? Кто занят в планировании? Кому они подчиняются? Это важный элемент планирования в аспекте внедрения планирования в конкретных условиях.

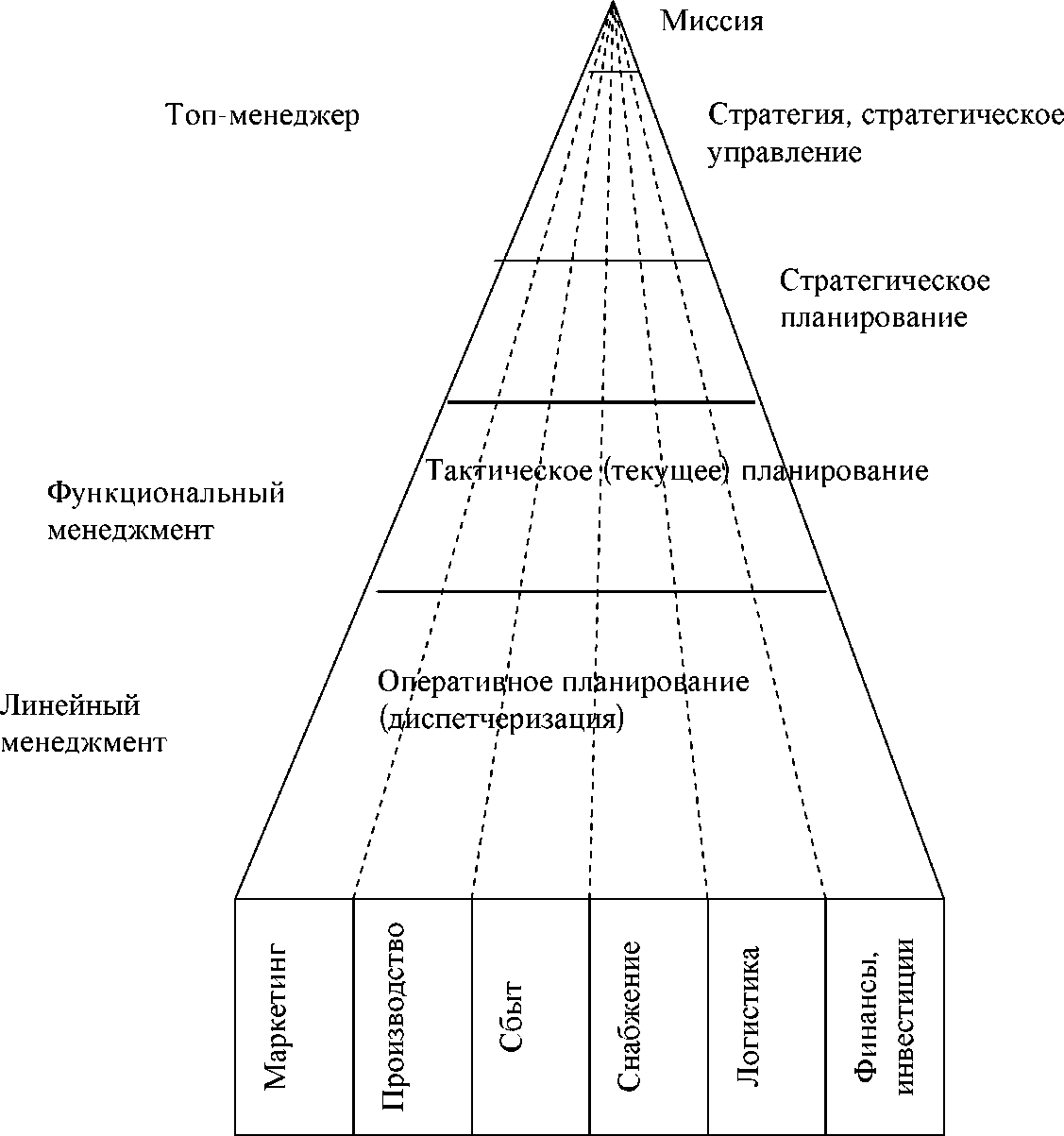

Виды планирования, осуществляемого на уровне предприятия, показаны на рис. 1.1.

Система планов на предприятии может быть систематизирована по таким основным классификационным признакам как:

1) по содержанию следует выделить: технико-экономические, оперативно-производственные, организационно-технические, социально-трудовые, снабженческо-сбытовые, финансовые, бизнес-планирование, стратегическое, программное и другие;

| Рис. 1.1. Виды планирования на уровнях управления |

2) по уровню управления в зависимости от числа линейных звеньев на предприятии различают такие виды, как корпоративное и заводское - на высшем уровне управления. На среднем уровне применяется цеховая система планирования, на нижнем - производственная, которая охватывает участки, бригады и рабочее место;

3) по методам обоснования находят применение системы рыночного, индикативного и административного или централизованного планирования;

4) по времени охвата планирование бывает краткосрочным или текущим (один год, квартал, декада или неделя), среднесрочным в пределах (1-3 лет) и долгосрочным или перспективным (от 3 до 10 лет);

5) по сфере применения планирование подразделяется на межцеховое, внутрицеховое, бригадное и индивидуальное;

6) по стадиям разработок планирование бывает предварительным, на этапе которого разрабатываются проекты планов, и окончательным;

7) по степени точности планирование бывает уточненным и укрупненным. Точность планов в основном зависит от применяемых методов, нормативных материалов, сроков планирования и от уровня квалификации разработчиков планов;

8) по типам целей планирование может быть оперативным, тактическим, стратегическим и нормативным.

Принятие решений в рамках стратегического планирования так же должно опираться на инструментарий процессного, системного и ситуационного подходов.

Процессный подход

Процесс управления состоит из четырех взаимосвязанных функций: планирования, организации, мотивации и контроля (рис. 1.2)

Процессный подход был впервые предложен приверженцами школы административного управления, которые пытались описать функции менеджера. Однако, эти авторы были склонны рассматривать такого рода функции как независимые друг от друга. Процессный подход, в противоположность этому, рассматривает функции управления как взаимосвязанные. Управление рассматривается как процесс, потому что работа по достижению целей с помощью других - это не какое-то единовременное действие, а серия непрерывных взаимосвязанных действий. Эти действия, каждое из которых само по себе является процессом, очень важны для успеха организации. Их называют управленческими функциями. Каждая управленческая функция тоже представляет собой процесс, потому что также состоит из серии взаимосвязанных действий. Процесс управления является общей суммой всех функций.

Рис. 1.2. Алгоритм процессного подхода

Рис. 1.2. Алгоритм процессного подхода

|

Говоря о системах планирования нелишне напомнить об основных определениях временных горизонтов (интервалов времени от текущего момента до некоторой даты в будущем, для которого разрабатываются планы и контролируется их выполнение) и степенью детализации информации для планирования и контроля. Обычно он называется горизонтом планирования. Горизонт стратегического планирования обычно равен периоду от трех до пяти лет с разбивкой по годам (первый год иногда детализируется по кварталам).

Этот план устанавливает главные задачи предприятия и цели, которые оно хочет достичь в указанный период. Основой стратегического плана служат долгосрочные прогнозы, которые учитывают самые разные аспекты — маркетинговые, финансовые, производственные, технологические.

Степень детализации стратегического плана невысока, но решения, принятые на стратегическом уровне, оказывают влияние на долговременные показатели эффективности работы фирмы, поскольку определяют, каким образом она может удовлетворять потребности своих клиентов. Решения, принятые на стратегическом уровне, носят характер обязательных условий или производственных ограничений, с учетом которых фирма должна функционировать — как в долгосрочном, так и в краткосрочном плане.

Среднесрочное управление (и среднесрочное планирование) охватывает горизонт в год-полтора с разбивкой по кварталам и ближайший квартал — по месяцам. Среднесрочный план фактически является детализацией стратегического плана на ближайший период.

Операционное управление (или управление основной операционной деятельностью) — управление и планирование в рамках календарного месяца — квартала — полугодия (или реже, в рамках производственного цикла при длительных циклах производства). На этом уровне, прежде всего, вырабатываются конкретные варианты наиболее эффективного распределения материальных ресурсов и рабочей силы с учетом ограничений, определенных на предыдущих стадиях принятия управленческих решений.

Оперативное управление — это текущее (ежедневное или в рамках недели) управление и планирование.

Оно дает ответы на конкретные вопросы, например «какую работу нужно выполнить сегодня или в течение текущей недели?», «кто именно будет отвечать за выполнение этой задачи?», «какую работу следует выполнить в первую очередь?».

Управление реального времени — название говорит само за себя, это управление в режиме минут и секунд.

Как правило, на предприятиях присутствуют все уровни управления. Исключение может составлять уровень управления реального времени, который в обязательном порядке присутствует в управлении технологическими процессами непрерывного цикла производства (задание параметров процесса, допустимых отклонений и контроль над ходом процесса) или в управлении сложными логистическими системами, где движение/погрузка/разгрузка рассчитаны по минутам или даже секундам. И не стоит считать, что на этом уровне план отсутствует — планом этого уровня являются нормативные параметры процесса. Ход процесса контролируется, и в случае необходимости вносятся управляющие воздействия.

В соответствии с уровнями управления предприятия можно было бы осуществить первоначальную классификацию управленческих информационных систем, сгруппировав их в следующие категории:

• системы стратегического управления;

• системы среднесрочного управления;

• системы операционного управления;

• системы оперативного управления;

• системы управления в реальном времени.

Однако, если задачи уровней стратегического управления и управления реального времени могут быть достаточно легко локализованы, то с задачами уровней от оперативного до среднесрочного это сделать уже тяжелее. В силу этого исторически сложилась следующая иерархия категорий систем нацеленных на решение определенного набора задач.

Разбиение осуществляется исходя из количества действительно значимых задач на каждом уровне управления и значимости этих решений для предприятия.

«Системы стратегического управления»

Системы данной категории обеспечивают поддержку функций управления на стратегическом уровне (в большей части — анализ, планирование и контроль). Примерами информационных систем стратегического управления являются системы CORPORATE PLANNER, Project Expert, системы Balanced Scorecard различных производителей и др. Разбиение систем данной категории на классы осуществляется в зависимости от глубины реализации в системах указанных функций управления: анализа, планирования, контроля.

Фактические данные (данные учета) в эти системы вносятся либо вручную, либо путем импорта из систем оперативного учета в обобщенном виде.

«Системы среднесрочного управления»

Системы данной категории еще называются системами управления эффективностью бизнеса (BPM — Business Performance Management, или Corporate Performance Management). К ним относятся как специализированные системы бюджетного планирования, контроля и управления по отклонениям (такие как

Hyperion Pillar, Adaytum, Comshare MPC, Oracle Financial Analyzer, SyteLine Budgeting), так и инструменты класса «Инта- лев бюджетирование». Аналогично категории стратегического управления разбиение систем данной категории на классы осуществляется в зависимости от полноты реализации в этих системах функций управления: анализа, планирования, организации выполнения, учета и контроля.

Такого рода системы обеспечивают создание многомерных взаимосвязанных бюджетов (операционных и финансовых), анализ, планирование, привязку стратегических показателей к операционным, контроль, факторный анализ отклонений. Кроме того, они позволяют построить реально работающую систему мотивации персонала и реализуют заданный регламент бюджетного процесса. Стратегические целевые показатели компании, такие как рентабельность капитала, прибыль, доля рынка и т. д. в этих системах являются исходными данными при построении связки между стратегическими планами и операционной деятельностью. Фактические данные (данные учета) в них передаются с помощью импорта из систем оперативного учета в обобщенном виде за день, неделю, месяц — в зависимости от выбранного предприятием интервала контроля выполнения планов. При этом данный класс систем не связан жестко с системами учета, универсальные интерфейсы импорта позволяют им получать фактические данные абсолютно из любых учетных систем, работающих на предприятии.

Другая группа систем бюджетирования, представителем которой является «Инталев бюджетирование», жестко связана с учетными системами, для которых эти системы разработаны (например, «Инталев» — с 1С), и формируют плановый и фактический бюджеты не в виде многомерных кубов, а в привязке к счетам учета. Они не обладают такими развитыми инструментами анализа, как рассмотренные ранее, зато фактические данные получают автоматически.

«Системы управления реального времени»

Эти системы являются узко специализированными и, как правило, включают в себя некоторую аппаратную составляющую (датчики и устройства передачи данных) и аналитическое программное обеспечение, позволяющее задавать параметры и допустимые отклонения управляемого процесса, контролировать его ход, анализировать отклонения и выполнять управляющее воздействие при отклонении процесса от заданных параметров. При выборе таких систем у предприятий сложностей не возникает — они всегда четко знают, чего хотят, поэтому четко формулируют критерии выбора.

«Системы операционного управления»

Это категория систем, предназначенных поддерживать операционное и оперативное управление предприятием. К ним относится большинство представленных информационных систем — как западных разработок (SAP R/3, Oracle Applications, BAAN, SyteLine ERP, MFG PRO, IRenaissance, IFS и др.), так и систем российских («Галактика», «Парус» и др.). Сюда же относятся программы бухгалтерского учета (1С и т. д.). Именно с классификацией этих систем и выбором из их числа системы, наилучшим образом удовлетворяющей бизнес_требованиям, у предприятия и возникают самые серьезные сложности. Поэтому далее изложим принципы, позволяющие провести классификацию систем этой категории.

Информационные системы управления предприятием (ИСУП)

Начнем с определений, необходимых для понимания дальнейших рассуждений.

Информация - сведения об окружающем мире (объектах, явлениях, событиях, процессах и т.п.), которые уменьшают имеющуюся степень неопределенности, неполноты знаний, отчужденные от их создателя и ставшие сообщениями (выраженными на определенном языке в виде знаков, в том числе и записанными на материальном носителе), которые можно воспроизводить путем передачи людьми устным, письменным или другим способом.

Информация позволяет организациям:

• осуществлять контроль за текущим состоянием организации, ее подразделений и процессов в них;

• определять стратегические, тактические и оперативные цели и задачи организации;

• принимать обоснованные и своевременные решения;

• координировать действия подразделений в достижении целей.

Информационная потребность - осознанное понимание различия между индивидуальным знанием о предмете и знанием, накопленным обществом.

Данные - информация, низведенная до уровня объекта тех или иных преобразований.

Документ - информационное сообщение в бумажной, звуковой, электронной или иной форме, оформленное по определенным правилам, заверенное в установленном порядке.

Документооборот - система создания, интерпретации, передачи, приема, архивирования документов, а также контроля за их исполнением и защиты от несанкционированного доступа.

Экономическая информация - совокупность сведений о социально-экономических процессах, служащих для управления этими процессами и коллективами людей в производственной и непроизводственной сфере.

Информационные ресурсы - весь имеющийся объем информации в информационной системе.

Информационная технология - система методов и способов сбора, передачи, накопления, обработки, хранения, представления и использования информации.

Автоматизация - замена деятельности человека работой машин и механизмов.

Информационная система (ИС) - информационный контур вместе со средствами сбора, передачи, обработки и хранения информации, а также персоналом, осуществляющим эти действия с информацией.

Миссия информационных систем - производство нужной для организации информации для обеспечения эффективного управления всеми ее ресурсами, создание информационной и технологической среды для осуществления управления организацией.

Обычно в системах управления выделяют три уровня: стратегический, тактический и оперативный. На каждом из этих уровней управления имеются свои задачи, при решении которых возникает потребность в соответствующих данных, получить эти данные можно путем запросов в информационную систему. Эти запросы обращены к соответствующей информации в информационной системе. Информационные технологии позволяют обработать запросы и, используя имеющуюся информацию, сформировать ответ на эти запросы. Таким образом, на каждом уровне управления появляется информация, служащая основой для принятия соответствующих решений.

В результате применения информационных технологий к информационным ресурсам создается некая новая информация или информация в новой форме. Эта продукция информационной системы называется информационными продуктами и услугами.

Информационный продукт или услуга - специфическая услуга, когда некоторое информационное содержание в виде совокупности данных, сформированная производителем для распространения в вещественной и невещественной форме, предоставляется в пользование потребителю.

В настоящее время бытует мнение об информационной системе как о системе, реализованной с помощью компьютерной техники. Это не так. Как и информационные технологии, информационные системы могут функционировать и с применением технических средств, и без такого применения. Это вопрос экономической целесообразности.

Преимущества неавтоматизированных (бумажных) систем:

• простота внедрения уже существующих решений;

• они просты для понимания и для их освоения требуется минимум тренировки;

• не требуются технические навыки;

• они, обычно, гибкие и способны к адаптации для соответствия деловым процессам.

Преимущества автоматизированных систем:

в автоматизированной ИС появляется возможность целостно и комплексно представить все, что происходит с организацией, поскольку все экономические факторы и ресурсы отображаются в единой информационной форме в виде данных.

Корпоративную ИС обычно рассматривают как некоторую совокупность частных решений и компонентов их реализации, в

числе которых:

• единая база хранения информации;

• совокупность прикладных систем, созданных разными фирмами и по разным технологиям.

Информационная система компании (в частности, ИСУП) должна:

• позволять накапливать определенный опыт и знания, обобщать их в виде формализованных процедур и алгоритмов решения;

• постоянно совершенствоваться и развиваться;

• быстро адаптироваться к изменениям внешней среды и новым потребностям организации;

• соответствовать насущным требованиям человека, его опыту, знаниям, психологии.

Создание информационной системы управления предприятием - довольно длительный по времени и ресурсоемкий процесс, в котором можно выделить четыре основные стадии.

1. Эскиз проекта. Подробное описание целей и задач проекта, доступных ресурсов, любых ограничений и т.п.

2. Оценка проекта. Определяется, что будет делать система, как будет работать, какие аппаратные и программные средства будут использоваться и как они будут обслуживаться. Готовится список требований к системе, изучается потребности постоянных пользователей.

3. Построение и тестирование. Персонал должен убедиться, что с системой удобно работать, до того, как она станет основой деятельности.

Управление проектом и оценка риска. Проект не завершен до тех пор, пока менеджер проекта не сможет продемонстрировать, что система работает надежно.

Жизненный цикл ИС - период создания и использования ИС, охватывающий ее различные состояния, начиная с момента возникновения необходимости в данной ИС и заканчивая моментом ее полного вывода из эксплуатации.

Жизненный цикл ИС разделяется на следующие стадии:

• предпроектное обследование;

• проектирование;

• разработка ИС;

• ввод ИС в эксплуатацию;

• эксплуатация ИС;

• завершение эксплуатации ИС.

Итак, информационная система управления предприятием (ИСУП) - это операционная среда, которая способна предоставить менеджерам и специалистам актуальную и достоверную информацию о всех бизнес-процессах предприятия, необходимую для планирования операций, их выполнения, регистрации и анализа. Другими словами, современная ИСУП - это система, несущая в себе описание полного рыночного цикла - от планирования бизнеса до анализа результатов деятельности предприятия.

Информационные системы управления являются компьютерной поддержкой контроллинга, который в свою очередь является основным поставщиком информации для управления процессом планирования в цепях поставок. Цель информационной поддержки контроллинга - обеспечить руководство информацией о текущем состоянии дел в логистической системе и спрогнозировать последствия изменений внутренней или внешней среды.

Система управления ресурсами предприятия (ERP)

ERP - системы способны автоматизировать практически все области деятельности современного промышленного предприятия среднего масштаба. Это и обработка заказов, прогнозирование и управление запасами, закупками и сбытом, производственными процессами, планирование потребностей в сырье и материалах, диспетчеризация, а также бухгалтерский учет, управление финансами, проектами, персоналом, качеством, взаимодействие с PDM и АСУ ТП, а также с системами штрих-кодирования. ERP-система поддерживает все необходимые в производстве бизнес-процессы и позволяет вести учет всех необходимых данных о работе предприятия.

Запасы:

Учет материалов комплектующих и готовой продукции в разрезе складов, мест складирования, партий серийных номеров в количественном и стоимостном выражении.

Отслеживание перемещений запасов между складами и местами складирования.

Планирование производства:

Структура изделия и техпроцесс для планирования. Размещение и планирование заказа клиента в производстве. Задание правил планирования и оптимизации: модель ресурсов предприятия (оборудование, бригады), планирование «назад» и вычисление самой ранней даты начала работ, планирование «вперед» с учетом ограниченных ресурсов, правила выбора ресурсов.

Планирование заказов/производственных заданий «по одному». Общее перепланирование производства с учетом приоритетов. Перепланирование при срыве сроков какого-либо заказа или производственного задания.

Перепланирование при выходе из строя оборудования. Предоставление отчетных форм и средств визуализации планов.

Учет хода производства: Формирование и подтверждение производственных заданий. «Запуск» производственного задания в производство. Формирование необходимых документов: маршрутный лист, сменно-суточные задания.

Планирование обеспечения производства необходимыми материалами.

Учет хода производства: пооперационная регистрация стадий выполнения заказа, включая отработанное время, выпущенное и забракованное количество. Подготовка производства.

«Закрытие» производственных заданий и перемещение полуфабрикатов в другой цех. сдача на склад готовой продукции.

Использование штрих-кодирования для учета хода производства.

Управление документооборотом: Создание маршрутов электронного документооборота по владельцам событий.

Определение событий, обуславливающих автоматическую генерацию электронных сообщений.

Продажи (Сбыт): Прием заказов клиентов.

Оценка себестоимости и рентабельности производства готовой

продукции по определенной цене на основании данных о прямых производственных издержках (расчет маржинальной прибыльности данного заказа). Управление отгрузками. Управление взаиморасчетами с клиентами.

Снабжение: Формирование заказов поставщикам. Управление приходами.

Управление взаиморасчетами с поставщиками. Управление заявками из подразделений.

Управление прямыми производственными издержками: Расчет плановой прямой производственной себестоимости в разрезе материалов, трудозатрат, нормируемых переменных накладных расходов.

Сбор фактической себестоимости по группам продукции в тех же разрезах.

Управление бухгалтерией и финансами

Дата добавления: 2015-02-10; просмотров: 412; Мы поможем в написании вашей работы!; Нарушение авторских прав |