КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основні функціональні обов'язки менеджерів

| Бренд-Менеджер | Менеджер з продажу |

| Стратегічна мета – підвищення цінності бренду підприємства, зміцнення ділової репутації | Тактична мета – збільшення об'єму продажів продукції підприємства |

| Виведення бренду на новий ринок Визначення реальної позиції бренду на ринку, його популярності. Розробка стратегії розвитку бренду і організаційних заходів щодо її виконання Реалізація заходів щодо розвитку бренду | Контроль асортименту продукції в збутовій мережі певного регіону. Пропозиції з розширення продаж бренд продуктів. Мерчандайзінг |

Територіально ці менеджери також працюють у різних місцях: бренд-менеджер у головному офісі підприємства, менеджер з продажу – на філіях або в своєму регіоні. Сучасний підхід до управління брендами визначає взаємостосунки служби збуту та відділу маркетингу, який повинен займатися питаннями управління брендами. Також сьогоденний підхід означає не стратегічний розвиток брендів на підприємствах, а усунення численних проблем у його існуванні й підтримці.

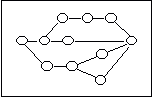

Розвиток бренду, а не усунення чисельних проблем з його існування, припускає тісну співпрацю персоналу. Однією з проблем організації співпраці й управління брендом підприємства залишається, з одного боку, чіткий розподіл функціональних обов'язків між менеджерами зі збуту й бренд-менеджерами, а з іншого – визначення процедур і напрямів їх взаємодії. Таким чином, уведення посади відповідального з управління брендом, або бренд-менеджера є одним із етапів управління брендами в структурі формування й управління діловою репутацією підприємств. Потреба в такої посаді обумовлена на етапі переходу від стадії розробки бренду і виведення його на ринок до планомірної його підтримки. Способи організації та впровадження бренду в діяльності підприємства відрізняються механізмами та інструментами, що мають використати відповідний фахівець, рис. 9.5

| Інструменти брендінгу |

| Відносини з суспільством |

| Візуальна ідентичність |

| Реклама |

| Партнерства бренду |

| Відносини із ЗМІ |

| ПР |

| Обслуговування |

| Навколишнє оточення і мерчандайзинг |

| Інтернет |

| Акції / заходи щодо стимулювання збуту |

Рис. 9.5. Інструменти брендінгу в діяльності підприємства

Реклама несе не тільки інформаційне повідомлення, а й заяву про вихід на ринок підприємства або продукту підприємства, зайняття певної ніші. Рекламою можна користуватися, для одержання замовлень від потенційних клієнтів, продавати продукт, захищати переконання, умовляти, заспокоювати й будувати бренд у діяльності підприємства. Співпраця з іншими брендами, постачальниками й каналами дистрибуції не тільки збільшує можливості й знижує витрати, але зрештою може посилити бренд. Відносини зі ЗМІ в діяльності підприємства полягають в тому, що новини, вільний потік інформації та термінові повідомлення – усе це надає в діяльності підприємства величезні можливості передати повідомлення бренду в авторитетному контексті й при підтримці третьої сторони. Акції та заходи з стимулювання збуту в діяльності підприємства. Акції зі стимулюванню збуту – усі дії, які сприяють реалізації продукції. Високоякісна акція зі стимулювання збуту в діяльності підприємства може допомогти запустити нові продукти, вивести на ринок нові й поліпшені, розпродати старі запаси, досягнути добитися синергії сумісних брендів, сприяти перехресному продажу різних лінійок продукції, викликати лояльність і привернути споживачів для проби або першої покупки. Інтернет-технологія дає бренду в діяльності підприємства поштовх, що значно перевершує результати інших тактичних ходів. Інтернет здійснює величезний вплив на сектори й моделі бізнесу. Час виходу на ринки зменшується, а в споживача більше варіантів вибору, ніж раніше.

Комплекс інструментів з формування і розвитку бренду має поєднуватися в цілеспрямовану ланку послідовних дій, яка визначається стратегічними орієнтаціями та планами підприємства в контексті формування ділової репутації підприємства.

Важливим інструментом просування й підтримки бренду є система мерчандайзингу, пов'язана з оформлення торгових місць. При цьому необхідно не тільки розробити таку систему, але й забезпечити контроль за нею. Підходи до реалізації стратегічних рішень брендингу, що існують, мають ґрунтуватися на структурі й дії відповідного механізму. Механізм брендингу підприємства галузі має свої властивості та принципи функціонування. Основними концептуальними підходами формування механізму брендингу підприємства є: системний, інтеграційний, комплексний, нормативний і ситуативний підхід. Перераховані наукові підходи доповнюють один одний, характеризують різні аспекти організації бренду підприємства.

Оптимізаційний підхід ґрунтується на оцінці підвищення професіоналізму як схвалюваних управлінських рішень, так і виконуваних управлінських робіт. При комплексному підході кожний елемент механізму розглядається як вузол, через який проходять потоки інформації від підпорядкованих об'єктів, процесів. Крім того, кожний елемент механізму брендингу підприємства є генератором самостійної інформації. Критерієм зміни в організаційній структурі є можливість кожного елемента обробляти потоки інформації, з якими пов'язана його діяльність. Цей підхід дозволяє кількісно обґрунтовувати доцільність існування того чи іншого елементу механізму брендингу підприємства. Дія удосконаленого механізму брендингу підприємства, реалізується на основі взаємодії елементів, інструментів, що в сукупності з цілями та завданнями підприємства складають удосконалений механізм формування бренду підприємства, рис. 9.6.

Принципами удосконаленого механізму формування бренду підприємства є такі. Перший принцип – наявність обміну інформацією між виробниками та споживачами. Фахівці, базуючись на інформації про споживачів, допомагають виробничим підрозділам підприємства зрозуміти, які характеристики повинні бути закладені в продукті.

Відрегульований процес маркетингу в підприємства забезпечить продажі використовуючи всі способи реклами та створення найефективніших каналів поширення. Успішність продажу залежить від наявності конкурентної переваги підприємства в доступі до ресурсів, у спеціалізації, у швидкості навчання, а також від копіювання якнайкращих прикладів, що вельми актуальне в багатьох галузях. В цьому випадку маркетологи постають як посередники між виробником і споживачем. Другий принцип – орієнтованість підприємства промисловості на цільовий ринок. Фахівці підприємства промисловості повинні ідентифікувати фокус-групу, розробити й реалізувати продуктову стратегію для задоволення її потреб. Провівши маркетинговий аудит діяльності підприємства, можна визначити цільові фокус-групи й ринки.

| Брендинг |

| Визначення можливостей підприємства |

| Визначення потреб і вимог ринку, цільової аудиторії |

| Розробка інформаційних матеріалів |

| Виведення бренду на ринок |

| Розробка підтримуючих заходів комплексу маркетингу |

| Перевірка якості продукції згідно з нормативними вимогами, вимог ринку й споживача |

| Аналіз змін вимог ринку |

| Початок продажу |

| Критерії Вартість Широта охоплення Тривалість дії |

| Інструменти механізму Оцінка бренду; управління відносинами зі ЗМІ; ПР; рекламні технології; Інтернет - технології й ін. |

| Цілі Позиціонування на ринку Орієнтація на збут Зміцнення репутації |

| Розробка товарного знаку |

| Розробка індивідуальності бренду |

| Позиціонування підприємства і його продукції |

| Розробка дизайну впакування |

| Розробка фірмового стилю |

| Розробка стратегії просування бренду |

| Розробка ідеї і концепції бренду |

Рис. 9.6. Механізм формування бренду підприємства

Третій принцип – чітка концепція продукту підприємства. Продукція – це набір матеріальних і нематеріальних властивостей, створених для задоволення потреб споживачів. Оскільки продукт підприємства часто характеризується кращими властивостями, ніж його оцінює споживач, програма маркетинг-мікс є фундаментом у стратегії підприємства. Маркетологи повинні пов'язувати тестові маркетингові програми з вимогами на потенційних ринках, використовуючи відповідне інтерв'ювання, фокус-групи, аналіз поведінки споживачів і та ін.

Четвертий принцип – відповідний представленням цільової аудиторії підприємства дизайн продукту. Маркетологи допомагають виробникам визначити компоненти, які повинні бути втілені в продукті. Продукт складається з умовних компонентів. Основний компонент генерує вигоду – матеріальну й нематеріальну – очікувану споживачами. Додатковий компонент – предмет ретельної перевірки споживачами, перш ніж вони ухвалять рішення про купівлю.

Як інструменти бренду – Інтернет-технології – дозволяють швидко поширювати презентації, наради, використають корпоративні Інтернет-сайти, плакати, гасла й та ін. З іншого боку Інтернет-технології дозволяють установити ступінь зацікавленості споживача й суспільства до підприємства та його діяльності, тобто визначити популярність бренду. Звичайно, реалізація механізму формування бренду підприємства потребує оцінки як на стадії підготовки механізму до функціонування, так і на стадії його реалізації. Тому питання оцінки стану бренду, з одного боку, є невід'ємним аспектом управління підприємством, а, з іншого – не мають однозначних рішень. Стан бренду, як відносна характеристика результативності управління брендом у структурі формування ділової репутації підприємства, припускає можливість його оцінки, яка використовується як спосіб підведення результатів діяльності підприємства, дає змогу виявити поточний стан та тенденції розвитку підприємства. З іншого боку, бренд є складовою ділової репутації підприємства, отже, має бути досліджений у структурі управління підприємством.

9.2. Процедура та складові процесу аудиту розвитку бренду

Оцінка вартості бренду підприємства є сполученням прямих і непрямих оцінок. Вартість бренду підприємства – це не тільки розрахунки витрат на нього, а й визначення оптимального розміру надбавки в ціні на продукт, який розраховується в структурі надбавки за ділову репутацію підприємства. З метою використання вартості бренду при розрахунку його впливу на формування ділової репутації підприємства промисловості, доцільним у роботі є окреслення способів визначення витрат на формування бренду, а також інших способів визначення цінових надбавок за бренд.

Першу групу визначення вартості бренду підприємства складають методи прямої оцінки, які здійснюються на основі засобів, витрачених на комунікації для розвитку бренду. Друга група складається з непрямих методів оцінки бренду, яка ґрунтується на тому, що може бренд додати до вартості продукції порівняно з продукцією без бренду з тієї ж категорії.

Один із методів прямих оцінок – метод сумарних витрат. Він складається з підрахунку всіх витрат на створення й просування бренду: витрат на дослідження й розробку, дизайн й упакування, юридичну реєстрацію й захист, рекламу, просування й зв'язки із громадськістю. Метод зручний тим, що доступний кожному підприємству – свої власні витрати може порахувати кожен. Недоліки методу полягають у тому, що ця оцінка, по перше, не враховує стратегічного розвитку підприємства, оскільки не можна одноразові витрати на формування бренду постійно закладати у вартість продукції. По-друге, суб’єктивним і складним є розміщення витрат на створення бренду серед усіх груп продукції, а також тривалість амортизації витрат. По-третє, такі витрати є суто внутрішньою справою підприємства й можуть бути повністю ігноровані, а надбавка за бренд – вартість бренду, може визначатися шляхом експертного методу.

Інший метод прямого виміру – оцінка популярності й оцінка франшизи. Бренд-менеджери, плануючи майбутній обсяг продажу, звичайно використовують рівняння, які дозволяють переводити рекламний бюджет у популярність, популярність у проби, а проби – у підсумковий обсяг споживання. Оцінний механізм використовує той же шлях міркувань, але тільки у зворотному напрямку. Переваги цього методу полягають у тому, що його легко використовувати, він вимагає менше досліджень порівняно з попереднім. Цей метод також визначає сучасну вартість інвестицій у бренд поза залежністю від того, які саме кошти та як саме були витрачені в минулому.

Непрямі оцінні методи більше задіяні у фінансистів, хоча проблем з такими методами, як правило, більше, ніж з іншими. Метод, відомий як метод надлишкових нагромаджень, дає спробу визначити, наскільки зростає дохід від того, що його приносить певний бренд. Спочатку визначається потік коштів, який забезпечує звичайний продукт протягом 10 років (стандартний життєвий цикл продукції), після чого проводиться "Dіscounted Cash Flow" аналіз. Цей аналіз полягає в тому, що для кожного року розраховується потік коштів з розрахунку ризиків інвестицій у бренд і їх реалізацій на той момент. Сума цих потоків для кожного року додається до залишкової вартості бренду на сьогоднішній день і дається оцінка вартості бренду за весь період часу. Основна проблема з цим аналізом полягає в оцінці того, як саме і яким чином зусилля підприємства вплинули на продаж бренду або принесений ним прибуток.

Найпопулярніший метод називається "додатковий дохід", який заснований на тому, що бренд продукт можна продати дорожче, ніж невідомий. У тому рідкісному випадку, коли бренд продукт і невідомий продукт продаються за однією ціною, вартість бренду визначається на основі різниці в обсягах продажу цих продуктів у грошовому вираженні. Головний недолік методу – складність знаходження невідомого аналогу, а також варіації цін у різних регіонах.

"Метод надходжень" найчастіше застосовують для підтвердження суми, отриманої першими методами. Насамперед, визначають, за яку частину доходу підприємства відповідальні матеріальні, а за яку – нематеріальні активи. Потім оцінюється та частина "нематеріального доходу", за яку відповідальний саме бренд. Цю величину, у свою чергу, множать відношення ринкової ціни акції підприємства до "чистого" прибутку, розраховуючи на одну акцію, а результат, повинен з високою точністю відповідати ринковій ціні бренду. Недолік методу полягає в крайній складності обчислення тієї частки доходу підприємства, що забезпечується нематеріальними активами, і тієї частини цих активів, що відводиться на бренд. Тому "метод надходжень" не може бути застосований без орієнтирів, заданих першими двома методами.

Оскільки всі ці фінансові оцінки не є точними тому, не можна покластися на них повністю. Тому в ході оцінки вартості бренду користуються або кількома методами одночасно, або використають логіку методів для побудови власної системи розрахунків. Проаналізувавши методи оцінки вартості бренду, складемо таблицю, у якій будуть представлені позитивні й негативні сторони кожного з методів (див.: табл. 9.4).

Хоча існує кілька різноманітних способів підрахунку вартості бренду, вибрати одну універсальну не представляється можливим. Усі підприємства мають власний набір відомих їм показників їхньої фінансово-економічної діяльності, власну історію й власні можливості. Як відзначають фахівці з брендингу, надійних, точних і об'єктивних методик оцінки вартості бренду поки що не існує. До того ж дуже складним, практично неможливим завданням є визначення вартості бренду. Такі обчислення значною мірою стосуються практичних аспектів діяльності підприємств і визначаються за допомогою методу Делфі. Таким чином, оцінка вартості бренду є складним завданням як для підприємств, що створюються, так і для тих, які працюють на ринку вже не один рік.

На підставі проаналізованих методів для визначення вартості бренду доцільно використати коефіцієнт бренду (Kб). Витрати на формування бренду показують необхідність підприємства в наявності бренду, залежності підприємства від бренду. Чим відоміше бренд, тим менше він вимагає фінансових витрат на підтримку, тим більше його вклад в формування вартості підприємства. Чим не стабільніше бренд, тим більше витрат він вимагає на підтримку, і, відповідно тим менше його вклад в вартість підприємства. Під коефіцієнтом бренду підприємства розглядається відношення вартості на створення і підтримку бренду до вартості підприємства:

| (9.1) | |

| де | Вб – вартість витрат на формування і підтримку бренду, за визначений час. Вп – вартість підприємства. | |

Таблиця 9.4

Деякі методи оцінки і аудиту вартості бренду підприємства

| Група методів | Метод | Позитивна сторона | Негативна сторона |

| Прямі оцінні методи | Сумарних витрат | Доступність для кожного виробника продукції | Отримані відомості – сугубо внутрішня інформація підприємства |

| Оцінка популярності й оцінка франшизи | Вимагає меншу кількість досліджень і витрат у порівнянні з попереднім методом | Менш точний і відповідно менш популярний метод | |

| Непрямі оцінні методи | Надлишкових нагромаджень | Для кожного року ЖЦП розраховується потік грошей з розрахунку ризиків інвестицій у бренд і їх реалізацією на той момент. Після чого проводиться оцінка вартості бренду за весь час | Проблема в оцінці того, як саме зусилля підприємства вплинули на продажі бренду або принесений ним прибуток |

| Додаткового доходу | Найбільш поширений зіставний метод. | Складність знаходження не бренд аналогу, варіації цін у різних регіонах, сезонні коливання | |

| Надходжень | Заснований на допущенні, що бренд продукт може бути проданий дорожче, ніж небрендовий. | Складність обчислення тієї частки доходу підприємства, що забезпечується нематеріальними активами, і тієї частини цих активів, що доводиться на бренд | |

| Експертна оцінка | Можливість гнучкого та ситуаційного встановлення ціни, виходячи з стану ринку | Неможливість чіткого визначення ціни |

Коефіцієнт бренду показує вплив бренду на формування вартості підприємства. Вартість підприємства можна розрахувати за декількома методиками. За першою вартість підприємства складається з вартості його матеріальних і нематеріальних активів. Інша методика передбачає встановлення суми власного капіталу підприємства за вичетом довгострокових пасивів та врахування гудвілу підприємства. Чим більше Kб, тим більшою частка бренду у вартості підприємства. Умовні групи по розміру Kб можна сформулювати так, табл. 9.5.

Таблиця 9.5

Інтервали визначення коефіцієнту бренду (Kб) підприємства

| Інтервал | Значення | Стратегії поведінки |

| -1< Kб<-0,5 | Критичний рівень бренду. | Довгострокове функціонування підприємства економічно недоцільно. Слід реорганізувати підприємство. |

| -0,5≤ Kб<0 | Незадовільний рівень бренду. | Необхідно збільшувати частку на ринку через здійснення якісних послуг, впровадження фірмового стилю, відбір і навчання персоналу, формування стандартів роботи. |

| 0≤ Kб<0,5 | Достатній вклад бренду. | Підприємство слід націлити на лідерство в галузі або інший ринковий сегмент за допомогою інвестицій в розвиток і інновації у поєднанні з формуванням позитивного бренду. |

| 0,5< Kб≤1 | Високий вклад бренду. | Можлива монополізація ринку через поглинання конкурентів у поєднанні з підвищеною увагою до захисту бренду. |

У першому випадку на практиці така ситуація може виникнути як у результаті стагнації підприємства, так і внаслідок цілеспрямованих дій керівництва (відхід від податків, фіктивне банкрутство). Випадок другий, як правило, стосується новостворюваних підприємств. Інтервали розроблені таким чином, щоб урахувати відсутність внеску бренду у вартість підприємства, незначний внесок, суттєвий внесок і показник, який визначатиме необхідність перегляду діяльності підприємства. Для кожної групи потрібно дотримуватись відповідної стратегії розвитку.

Розглянутий спосіб визначення коефіцієнту бренду можна використовувати як індикатор для врахування розвитку ділової репутації підприємства.

Вартість підприємства й витрати на формування бренду визначалися фахівцями підприємств. Методику визначення вартості підприємства визначали фахівці підприємств.

Інформація про бренд має висвітлювати позитивні властивості, максимально надавати увагу актуальним запитам споживача й суспільства, таким, як, наприклад безпечність і екологічність виробів. За всіх проблем розвитку бренду на підприємствах важливо відзначити те, що формування бренду підприємства є необхідним, а інформація про підприємство украй потрібна контактним аудиторіям. Кризовість й нерозвиненість інформаційного забезпечення й розвитку бренду для формування ділової репутації підприємств обумовлює питання їх розробки й впровадження на підприємствах галузі. До того ж у період інформатизації суспільства, який триває, надання інформації про підприємство, продукцію, особливості і вартість її експлуатації за етапами життєвого циклу є важливим і значущим для підприємства, отже серед способів з розвитку ділової репутації підприємства мають бути такі, що забезпечують не тільки інформаційний супровід діяльності підприємства, а й інформаційний супровід споживача й інші контактні аудиторії про підприємство, його продукцію, діяльність.

Лекція 10

Теоретичні аспекти аудиту системи менеджменту якості підприємства

10.1. Сутність системи менеджменту якості

10.2. Інструменти аудиту якості продукції на підприємстві

10.3. Процедура та складові процесу аудиту системи менеджменту якості

10.1. Сутність системи менеджменту якості

В умовах ринкової економіки, коли споживач має великий вибір, якість продукції підприємства є запорукою стабільного збуту. Саме якість продукції гарантує її популярність і значущість, є індикатором споживання продукції, при чому вартість продукції поступово набуває другорядного значення. Обсяг суспільних потреб постійно розширяється. Задоволення потреб, що розширяються, викликає збільшення витрат і вимагає сучасного підходу до вирішення проблеми підвищення якості продукції підприємств. Складність у підвищенні якості продукції обумовлюється також усе більшим ускладненням технічних систем, недостатньою інформацією про швидкість і сутність змін вимог до якості продукції у світі.

Якість розглядається як ступінь відповідності властивих характеристик певного предмету встановленим вимогам. Під якістю продукції розуміється сукупність властивостей продукції, які обумовлюють її придатність задовольняти певні потреби відповідно до її призначення. Міжнародна організація зі стандартизації визначає якість (стандарт ІСО-8402) як сукупність властивостей і характеристик продукції або послуги, які додають їм здатність задовольняти обумовлені або передбачувані потреби. Вимоги до якості на міжнародному рівні визначені стандартами ІСО серії 9000.

Поняття якості містить такі елементи: об'єкт, характеристики, потреби (вимоги). Об'єктом якості є продукція, послуга, процес або будь-яка комбінація з них. Надалі якість розглядатиметься стосовно її об'єктів – продукції, продукції підприємства.

Якість продукції є сукупністю властивостей продукції, що зумовлюють її придатність задовольняти певні потреби відповідно до її призначення. Показником якості продукції є кількісна або якісна характеристика однієї або кількох властивостей продукції, що входять у її якість, що розглядається стосовно певних умов її створення й експлуатації або споживання.

Поняття якості, вимоги та інструменти її забезпечення виникли не одразу і мають досить тривалий розвиток. На різних етапах світового промислового розвитку мали місце різні принципи забезпечення якості продукції, табл. 10.1.

Таблиця 10.1

Характеристика розвитку забезпечення якості продукції

| Період | Характеристика періоду |

| До початку XX ст. | Забезпечення якості коштовних виробів, відсутність якості продукції широкого вжитку, відсутність регламентації вимог якості й процедур контролю якості |

| Початок XX ст. – 10-ті роки | Розподіл відповідальності за якість між технічними працівниками, управлінцями. Установлення індикаторів та параметрів якості |

| 1910 -20 рр. | Поява окремих елементів регламентації вимог контролю якості й регламентуючих дій, наукове нормування параметрів якості, норм праці. |

| 1920 -40 рр. | Розробка й упровадження статистичних методів контролю. Поява контрольних карт й методів вибіркового контролю. |

| 1940 -50 рр. | Контроль продукції зберігається як один з важливих методів забезпечення якості, концентрація зусиль на управлінні виробничими процесами. |

| 1950 -60 рр. | Удосконалення інструментів, засобів і методів технологічного контролю продукції. |

| 1960 -70 рр. | Формування принципів управління якістю продукції, що містять не тільки пошук дефектів, але й аналіз причин їх виникнення, розробка способів попередження дефектів. |

| 1970 -80 рр. | Розробка принципу комплексного управління якістю, впровадження системи управління якістю продукції, створення підрозділів якості й участь у забезпеченні якості всього персоналу підприємства. |

| 1980 -90 рр. | Формування підходу управління якістю, яке базується на: постійному вдосконаленні якості і підвищенні культури виробництва із залученням до цього всього персоналу; виявленні й попередженні дефектів; широкому залученні наукових методів вирішення проблем якості. |

| 1990 -2000 рр. | Максимізація обліку вимог і очікувань споживача; забезпечення якості на всіх етапах створення й терміну вжитку продукції. |

| 2000 -2004 рр. | Активний розвиток концепції тотального менеджменту якості |

| 2004 – по наш час | Розвиток концепції тотального менеджменту якості за етапами життєвого циклу продукції, узгодження якості продукції з тривалістю її життєвого циклу. |

У 20-х роках ХХ ст. почали розроблятися й упроваджуватися статистичні методи контролю. З'явилися контрольні карти У.Л. Шухарта й методи вибіркового контролю. Одним з основних інструментів у численному арсеналі статистичних методів контролю якості є контрольні карти. Вважається, що ідея контрольної карти належить відомому американському статистику У.Л. Шухарту. Вона була виказана в 1924 р. Спочатку вони використалися для реєстрації результатів вимірювань необхідних властивостей продукції. Вихід параметрів за межі поля допуску свідчив про необхідність зупинки виробництва й проведення корегування процесу відповідно до знань фахівця, що управляє виробництвом. Це давало інформацію про те, коли, хто, на якому устаткуванні одержував брак у минулому.

Стадії постійного підвищення якості розглядаються у роботах Е.В. Демінга та Д.М. Джурано. Вони розробили програму, згідно якої якість праці та якісний менеджмент на всіх рівнях управління були узяті за основу. Така організація роботи колективу передбачає, що кожен працівник одержує задоволення від своєї роботи. При цьому програма базувалася вже не на вдосконаленні тільки виробничих процесів, а на вдосконаленні системи в цілому, на безпосередній участі керівництва підприємств у проблемах якості, навчання всіх співробітників підприємств від верху до низу основних методів забезпечення якості, мотивації співробітників на високооплачувану працю.

Основа концепції – не допускати брак до споживача. Концепцію збільшення виходу придатних виробів зайняла концепція "Нуль дефектів". Можна констатувати, що істина такої стадії забезпечення якості склала менеджмент якості у його сучасному розумінні. Місце концепції "Нуль дефектів" зайняла концепція задоволеного споживача.

З 60 по 70 рр. ХХ ст. провідним стає принцип управління якістю продукції, який передбачає не тільки пошук дефектів, але й аналіз причин їх виникнення, розробку способів попередження дефектів.

Зважаючи на конкуренцію, що посилюється, серед товаровиробників для забезпечення низької собівартості і високої якості продукції з 70-х по 80-х рр. реалізується принцип комплексного управління якістю, упроваджуються системи управління якістю продукції, передбачається створення підрозділів якості й участь у забезпеченні якості всього персоналу підприємства. При рівні індустріального розвитку більшості країн чинник вартості не має вирішального значення, і з 1980-х рр. формується новий принцип забезпечення якості – загальне управління якістю, який базується на:

постійному вдосконаленні якості і підвищенні культури виробництва із залученням до цього всього персоналу;

виявленні й попередженні дефектів, що впливають на зниження якості;

широкому залученні наукових методів вирішення проблем якості.

Важливу проблему в забезпеченні якості продукції являє собою правильний вибір технічних характеристик – показників якості, установлюваних у стандартах. Вирішенню цієї проблеми сприяють багато комплексних стандартів, а також правильний вибір методів випробувань і контролю показників якості.

З 90-х р. минулого століття з'являється нова тенденція, спрямована на передбачення замовлень споживача, спрямованого формування попиту, задоволення побажань споживачів, у такому разі якість продукції має відповідати таким вимогам: максимальному обліку вимог і очікувань споживача; забезпеченню якості на всіх етапах створення і терміну придатності продукції.

У кінці дев’яностих років ХХ ст. найактивніше розвивається концепція тотального контролю якості. Японія стала засновником нової методології діяльності підприємства. Вперше вона перейшла до тотального контролю якості. Нова система контролю якості виходить за межі мікрорівня і містить контроль ринку збуту продукції, аналіз ринкової кон'юнктури, обслуговування після продажу. При такому підході традиційне управління якістю не ігнорується, а вдосконалюється. Роль тотального контролю якості складається в посиленні впливу запитів, вимог, критеріїв споживачів на якість продукції. Більш того, таке поняття як тотальна якість належить до критеріїв оцінки роботи менеджерів. Менеджери підприємств змінюють відношення до роботи, ставляться до підвищення якості не як до одного з чергових та рутинних моментів управління, а на якості пріоритетного значення. Споживачів цікавлять надійність, зручність в експлуатації, довговічність, естетичні властивості продукції.

Якість процесів, передбачених новою системою, містить обґрунтованість управлінських рішень, що ухвалюються, систему планування. Особливе значення набуває якість роботи, яка безпосередньо пов'язана з випуском продукції: контроль якості технологічних процесів, відбір якісної і безпечної сировини, своєчасне виявлення браку. Якість продукції є складовою і наслідком якості роботи підприємства.

Забезпечити якість процесів і якість продукції підприємств можна тільки за умови систематичного та постійного управління якістю на підприємстві. Тому виникає потреба в організації специфічної системи менеджменту підприємства, яка поряд з іншими, такими, як система менеджменту персоналу, виробничого менеджменту, менеджменту діяльності, має здійснювати функції з управління і забезпечення якості процесів і продукції підприємств.

Система менеджменту якості підприємства має свої цілі, функції й ресурси, своє нормативне й інформаційне забезпечення. Сумісність роботи з іншими підсистемами управління підприємством забезпечується в ході робіт, які здійснюються на всіх етапах життєвого циклу підприємства і його продукції. Місце системи менеджменту якості в системі управління підприємством наведено на рис. 10.2.

Зазначена система менеджменту якості підприємств складається з організаційної структури, процедур, процесів й ресурсів. Саме за цими компонентами оцінюється здатність системи менеджменту якості забезпечувати її належне функціонування. Відсутність будь-якого з цих компонентів робить систему менеджменту якості неповноцінною. Разом із тим система менеджменту якості підприємства – не набір, а органічна сукупність компонентів, у якій кожний з них пов'язаний з рештою певних відносин.

| внутрішнє середовище підприємства система керівництва підприємством |

| Система менеджменту якості |

| Підсистема взаємодії з зовнішнім середовищем |

| Функціональна підсистема (планування, збут, аналіз, управління) |

| Інформаційна підсистема (дослідження ринку, бази даних) |

| Організаційна підсистема |

| Мотиваційна підсистема |

| Зовнішнє середовище Цільова підсистема (постановка завдань, чинники впливу тощо) |

| Соціальна підсистема (соц. захист працівників, пільги) |

| Інноваційна підсистема |

| Виробнича підсистема |

| Філософська підсистема (культура, місія, етика) |

Рис. 10.2. Місце системи менеджменту якості в системі

керівництва підприємством

Наведена система менеджменту якості орієнтована на вимоги споживача до якості продукції. Тому вона повинна містити механізм з забезпечення постійного вивчення підприємством існуючих вимог і очікувань споживача в галузі якості.

Підтверджує роль якості для розвитку підприємства світовий досвід, який свідчить, що існує кореляційний зв'язок між якістю продукції і комерційним успіхом підприємства. Повернення вкладених коштів у підприємства внаслідок високої довіри до підприємства, з більш високою якістю продукції порівняно з іншими підприємствами, здійснюється швидше у 2,7 рази, а прибуток – у 2,4 рази. Система менеджменту якості – інструмент реалізації політики підприємства в галузі якості.

Система менеджменту якості підприємства забезпечує точність, узгодженість, своєчасність і повноту схвалюваних рішень у галузі якості продукції і процесів. Спираючись на це, при проектуванні такої системи слід чітко визначити порядок підготовки, ухвалення, виконання й оцінки ефективності рішень на всіх ієрархічних рівнях адміністративного керівництва якістю. Склад і зміст елементів визначаються розробниками залежно від завдань, вирішуваних системою якості, особливостей продукції, виробничих процесів і системи менеджменту якості, що вже склалася.

Отже, сутність системи менеджменту якості підприємства слід розуміти як соціально-економічну систему, об'єкт управління якої підкорений весь персонал підприємства, ефективність функціонування якої залежить від ступеня зацікавленості посадовців у підвищенні якості; ступеня перетворення організаційної структури під загальне управління якістю і рівня інвестицій в інтелектуальний капітал підприємства.

Під менеджментом якості підприємства розуміється сукупність принципів, методів і засобів управління виробничими й організаційними процесами підприємства з метою підвищення його ефективності й прибутковості. Якість постає як одна цілей управління, складова нематеріальних активів підприємства. Структуру системи менеджменту якості підприємства можна подати у вигляді схеми (див.: рис. 10.3).

| Принципи |

| Методи |

| Засоби |

| принципи системності в проектуванні і управлінні якістю; комплексності; управління якістю; пріоритетності чинників зовнішнього середовища у формуванні якості; взаємостосунків управлінського і технічного персоналу в проектній діяльності. |

| аналізу і синтезу при системному підході до рішення проблем якості; ухвалення проектних рішень в області якості; мотивації і дії на діяльність виконавця; оцінка якісного рівня продукції; контролю якості. |

| переробки, зберігання і передачі інформації; комунікаційні зв'язки; комп'ютерна і обчислювальна техніка; стандарти і регламенти нормативні акти в області якості. |

| інструменти системи тотального менеджменту якості; діагностика; моніторинг тощо |

| Система менеджменту якості підприємства |

| Інструменти |

Рис. 10.3. Структура системи менеджменту якості підприємства

При формуванні системи управління якістю продукції підприємства потрібно виходити з того, що система менеджменту якості підприємств є складовою частиною загальної системи управління підприємством. Як правило, управління якістю розвивається і виконується у межах діючого апарату управління. Таке управління полягає в більш чіткій і організованій діяльності з виявлення потреб в продукції, її виробництва й подальшого обслуговування.

Сучасна система менеджменту якості підприємств ґрунтується на двох підходах: управлінському і технічному. Управлінський підхід базується на вимогах стандартів ISO серії 9000, принципах і методах менеджменту.

Технічний підхід базується на вимогах стандартів на продукцію і передбачає використання статистичних методів, методів метрології та інших наукових методів, що використаються для оцінки стабільності виробничих процесів і забезпечення достовірності результатів вимірювань, контролю і випробувань продукції. Усю роботу системи менеджменту якості (СМЯ) підприємств можна розподілити на такі види: загальне керівництво, організаційні заходи, перевірки, контроль, роботу з документами по СМЯ, аналіз, навчання, організація і стимулювання праці (табл. 10.1).

Таблиця 10.1

Структура організації системи менеджменту якості підприємств за видами робіт

| Вид робіт | Характеристика робіт |

| Загальне керівництво | Розробка концепції побудови системи якості і її актуалізація |

| Розробка Політики і цілей підприємства в області якості | |

| Організаційні заходи | Організація роботи із зовнішніми підприємствами, що привертаються до розробки, впровадження, сертифікації СМЯ |

| Підготовка і проведення нарад за оцінкою стану СМЯ | |

| Участь у виборі органу, що здійснює сертифікацію | |

| Контроль | Контроль відповідності документів СМЯ вимогам стандартів |

| Контроль виконання робіт у встановлені організаційно-розпорядливими документами терміни, | |

| Здійснення контролю за зберіганням документів СМЯ | |

| Робота з документами по СМЯ | Розробка плану-графіка розробки документів СМЯ |

| Визначення вимог до складу і змісту документів СМЯ | |

| Видача завдань розробникам документів СМЯ, узгодження питань в процесі розробки, врегулювання розбіжностей |

В структурі організації управління системою менеджменту якості підприємств, важливе місце займає персонал, який займатиметься збором і аналізом даних, складанням звіту по витратах на якість. Його робота повинна мати системний характер. Усі дані передбачуваних заходів узгоджуються з фінансовими аспектами діяльності. Доцільним є залучення економістів до цієї роботи.

10.2. Інструменти аудиту якості продукції на підприємстві

Кожне підприємство встановлює свою власну систему аудиту й контролю й аналізу витрат на якість, що ґрунтується на масштабі власної діяльності та поставленій меті. Структура і склад відповідальних осіб залежить від розміру підприємств, на яких застосовується. Дієвість й елементи системи управління якістю продукції на всіх етапах життєвого циклу продукції залежать від цілей, які висунуло підприємство, і ресурсів, що мають забезпечити дієздатність системи управління якістю продукції. Проте способи аудиту якості продукції можна використати різні. Окремі способи аудиту і підвищення якості продукції наведено на рис. 10.4.

Зростання способів підвищення якості продукції зумовлене підвищенням складності виробів і необхідністю аудиту і контролю якості над технічними процесами. Збільшення кількості оцінюваних властивостей обумовило акцент на комплексному аудиті функціональних здатності продукції. В умовах масового виробництва, якість стала розглядатися з позицій стандарту якості всіх вироблюваних у масовому виробництві виробів. Таким чином, аудит способів і методів забезпечення якості продукції і процесів дозволить підприємствам підвищити якість продукції, що випускається.

| Способи підвищення якості продукції |

| використання контролю і моніторингу процесів виробництва |

| використання стандартів і технічного аудиту на комплектуючі, сировину і матеріали |

| інструменти СМЯ |

| використання карт контролю технологічних процесів |

| виконання стандартів при виготовленні продукції |

| використання спеціальних програм СМЯ |

| підвищення технологічності продукції |

Рис. 10.4. Способи аудиту і підвищення якості продукції підприємств

Ефективність системи менеджменту якості підприємств може бути досягнута при виборі й регулярному використанні способів та інструментів тотального менеджменту якості. Доцільним є підхід щодо перманентного використання інструментів тотального менеджменту якості, який ґрунтується на принципах мінімалізму й достатності. У кожній конкретній ситуації необхідно знайти розумний компроміс, що забезпечує достовірну інформацію про об'єкт управління при якнайменших витратах на її отримання. У такому випадку доцільний аудит системи менеджменту якості за допомогою основних інструментів, рис. 10.5.

| Інструменти аудиту системи менеджменту якості |

| Мотиваційна система |

| Методи управління якістю |

| Система організації |

| Система оцінки |

| Система стандартів |

| Система контролю |

Рис. 10.5. Інструменти системи менеджменту якості підприємств

Інструменти тотального менеджменту якості – це інструменти управління й планування якістю продукції, які розроблені Комітетом із наукових досліджень інструментів управління і планування. Інструменти забезпечують засоби для розуміння складних ситуацій і створення відповідних планів з розвитку якості.

Для аудиту якості на підприємствах доцільне використання таких інструментів, рис. 10.6.

| Діаграма схожості (KJ метод) Структурує детальні дані в загальні висновки. Використається для забезпечення первинної структури при дослідженні проблеми. | |

| Діаграма зв'язків (відносин) Мережа відносин "причина – наслідок". Часто використається при дослідженні джерел проблем. | |

| Діаграма матриця Для відношення множинних Альтернатив до множинних наслідків кожної. | |

| Деревовидна схема (діаграма) Інструмент, що часто використовується для зв'язку засобів із результатами, які у свою чергу є засобом для більш загальної мети. | |

| Діаграма PDPC (схема програми процесу рішення). Діаграма наявності альтернативних можливостей і заходів. | |

| Діаграма-покажчик Спрощена схема PERT (система планування і керівництва програмами розробок), що використається для складання розкладу й позначення "вузьких місць". Визначає можливості або альтернативи. | |

| Матричний аналіз даних Математичний аналіз числових даних у вигляді матриць. |

Рис. 10.6. Інструменти управління і планування якістю підприємств

Використання інструментів і способів забезпечення якості продукції підприємств може спричинити діяльність з реактивного вдосконалення (виправлення існуючих явних дефектів), або проактивного (використання доступних даних для встановлення напрямів у поки що неперевірених операціях), удосконаленню продукції або процесів. Механічно це виявляється в тому, що структура окремих із 7 етапів контролю якості добре підтримується 7 інструментами, інші мають інструменти управління і планування.

Матричні діаграми для вибору напряму вдосконалення й рішення, планування дій можуть бути найкориснішим інструментом після діаграм Парето, діаграм "причини-наслідки" і графіків. Один із способів використати "крокову" систему управління якістю оснований на неструктурованих інтерв'ю зі споживачами, KJ для створення оглядових питань і огляд того, що турбує споживачів. Рішення, які вимагають координації серед кількох груп – природне використання діаграм покажчика і PDPC.

Для аудиту програми відносин споживача з підприємством доцільно використати метод "Планування – виконання – перевірка – дія" (ПВПД). Він розуміє послідовність певних дій, спрямованих на забезпечення й поліпшення якості продукції і процесів підприємства. Допомагає такий метод не тільки в налагоджуванні робіт внутрішнього середовища, а й роботі з зовнішнім. Систематична підтримка стосунків зі споживачем, партнерами й конкурентами дозволяє встановити банк даних як про споживача, конкурентів й постачальників, так і їх основні вимоги до продукції підприємства і підприємства в цілому.

У табл. 10.2 наведені інструменти для проактивного вдосконалення системи менеджменту якості підприємств, а також інструменти планування й управління, які разом з ПВПД, 7 етапами контролю якості, й інструментами мають вивести на новий щабель систему менеджменту якості підприємств.

Таблиця 10.2

Інструменти управління і планування ПВПД

| ПВПД | Етапи контролю якості | Інструменти контролю якості | Інструменти управління і планування |

| Панування | Вибір сфери контролю, збір і аналіз даних, аналіз результатів | Перевірка таблиць даних, графіку, діаграми Парето, гістограми, діаграми розкиду, діаграми "причини-слідства", контрольної карти | Діаграма схожості, діаграма зв'язків, матрична діаграма |

| Виконання | Підготовка, організація і виконання рішення у життя | Деревовидна діаграма, матрична діаграма, діаграма-покажчик | |

| Перевірка | Оцінка результатів | Перевірка таблиці, графіку, діаграми Парето, гістограми, діаграми розкиду, діаграми "причини-слідства", контрольної карту | Діаграма-покажчик, діаграма схожості |

| Дія | Стандартизація рішень, обґрунтування процесів |

Використання методу ПВПД на підприємствах може займати тривалий час. Після завершення плану і виконання кроків за програмою відвідин необхідно перевірити результати, опрацювати результати, установити наявність удосконалень, які на думку споживачів, повинні бути здійснені. Обробляти результати можна кількома способами. Спочатку варто проаналізувати кореневі причини слабких сторін. Потім, для повного контролю якості стандартизувати розміри проблем, обґрунтованих споживачем.

Якщо якість продукції не забезпечується на всіх етапах і циклах виробництва, підприємство має проводити аудит забезпечення якості з метою вдосконалення якості процесів, виправлення організаційних, технологічних проблем знову здійснювати аудит якості готової продукції. Якщо неякісна продукція виникає в наслідок проблем на одній виробничої ланці або технологічному циклі, то тоді необхідно вирішувати проблему певного елемента. В обох випадках проблема якості продукції має бути усунено підприємством таким чином, щоб споживач більше не мав проблем з продукцією підприємства, ніколи про проблему не згадував. З метою підвищення якості продукції підприємств і процесів, доцільно використання сукупності способів аудиту і контролю якості на підприємствах, їх види і можливості використання наведено в рис. 10.7.

Контрольний аркуш

| Форми, для легкого збору даних називаються контрольними аркушами. Контрольні аркуші необхідно використати для систематичного збору даних, розглядаючи частоту різних ефектів. | |

Стратифікація

| Стратифікація є практичним способом встановлення особливих причин дефекту якості. | |

Діаграма Парето

| Діаграмою Парето називається розташування проблем у порядку їх значущості й порівняння з найбільшою. Східчаста діаграма показує найбільшу проблему зліва, за якою йдуть менші проблеми. | |

Графіки

| Графіки наочно відображають дані. Види графіків: східчасті, лінійні, круглі, радарні. | |

Контрольна діаграма

| Контрольна діаграма – це графік з обмежувальними лініями для демонстрації прийнятної межі якісного виробництва. Сприяє виявленню ненормальних ситуацій у стандартних виробничих процесах. | |

Гістограма

| Гістограма – це графік, який показує розбіжність даних. З цього графіка можна проаналізувати характеристики даних і причину розбіжності. | |

Розсіяна діаграма

| Відношення між причиною і наслідком може бути накреслено на графіку, що називається розсіяною діаграмою. Розсіяна діаграма показує багато точок даних, звичайно міра якості знаходиться на одній осі, а параметри, що гіпотетично впливають на якість, на іншій. |

Рис. 10.7. Способи аудиту і контролю якості

Окрім розглянутих прийомів аудиту й контролю якості продукції підприємств є ще низка статистичних прийомів, таких, як багатоваріантний аналіз і планування експерименту, які теж розглядаються в межах реактивного вирішення проблем. Однак обрані прийоми контролю якості простіші й більш дешеві у використанні, наочно демонструють проблеми, що виникають, тому більш доцільні для використання.

Наступним інструментам досягнення високої якості продукції підприємств є використання концепції Six-Sigma ("6 Сигм"). Цей інструмент якості набуває останнім часом усе більшого поширення в практиці міжнародних підприємств. Саме по собі поняття Сигма є статистичним і позначає стандартну девіацію, тобто відхилення. В ідеалі кожен бачить свій процес без відхилень, з постійною якістю на виході. У реальності відхилення виникають, і ті з них, які виходять за межі прийнятного рівня, називаються дефектами.

Контрольний аркуш використають для аналізу проблеми, коли потрібно зібрати дані, які представляють факти. Вони схожі на маркувальні знаки на звороті конверту. Ці форми готують наперед, відповідно до очікуваних результатів. Крім того, вони калібруються так, що при зборі даних, створюється графік частоти результатів, що рухається, контрольні відмітки створюють гістограму.

Стратифікація необхідна, наприклад, коли параметри продукції мають дуже велику дисперсію і вона випускається з декількох одиниць устаткування, або є розділення і зіставлення даних, відповідних кожному устаткуванню. Таким чином, можливо знайти різницю між устаткуванням провести переналадку устаткування.

Діаграма Парето допомагає зосередитися на кількох найголовніших ефектах і причинах. Абсолютні підсумки дій завжди показані з лівого боку, а сукупні відсотки – з правого.

У понятті "прийнятного рівня" і полягає "родзинка 6-та сигма": максимальне відхилення виходу процесу повинно бути в 6 разів менше того відхилення, якого вимагає споживач. Звідси і виникло поняття якості Сигма: скільки разів фактичне відхилення укладається в допуск, вказаний споживачем.

Контрольні діаграми використаються для відображення в часі (зліва направо) спостережуваного результату або стану процесу щодо середнього рівня або між верхньою і нижньою межею.

Звичайно гістограма є східчастим графіком, що показує статистичний розподіл у рівних інтервалах певної міри якості, наприклад, дефектів. Гістограма використовується при аналізі для стратифікації, щоб створити гіпотезу виникнення дефектів.

Початковим рівням якості Сигма відповідають сотні й десятки дефектів на тисячу, більш високим, п'ятому й шостому – десятки й одиниці на мільйон, табл. 10.3.

Таблиця 10.3

Рівні сигма

| Рівень Сигма | Кількість дефектів на мільйон | Кількість дефектів на тисячу | % дефектів від загальної кількості |

| 3,4 | 0,0034 | 0,00034 % | |

| 0,233 | 0,0233 % | ||

| 6.210 | 0.6210 % | ||

| 66.807 | 6.6807 % | ||

| 308.537 | 30.8537 % |

Мета "6 Сигма" – збільшити якість і зменшити кількість дефектів. Таким чином досягається зниження витрат (менше претензій за якістю), заощаджується час і зміцнюється ділова репутація підприємства на ринку. Методика "6 Сигма", хоча і припускає наявність дефектів, проте робить її найефективнішим інструментом для поліпшення якості: замість абстрактних понять тотального менеджменту якості, максимального задоволення потреб споживача або бездефектного виробництва пропонується застосовувати механізм, що регламентує визначення конкретних показників процесу, їх вимірювання, аналіз, планування заходів щодо поліпшення і контролю. Методика є досить структурованою при впровадженні і використовує досить широкий інструментарій.

Використання сукупності визначених інструментів аудиту і розвитку якості продукції і процесів підприємства сприятиме кінцевим результатам діяльності. Перевірити результативність інструментів розвитку якості та їх впливу на загальну систему управління підприємством можна за допомогою спеціальних систем оцінки й контролю.

Оцінка якості – це систематична перевірка того, наскільки об'єкт здатний виконати встановлені вимоги. Вимоги встановлюються в документах – стандартах, технічних умовах, контрактах. Для усунення причин невідповідності підприємство має здійснити корегуючі дії.

Основною формою перевірки є контроль. Будь-який контроль містить два елементи: отримання інформації про фактичний стан якісних і кількісних характеристик і зіставлення одержаної інформації зі встановленими вимогами з метою визначення відповідності, тобто отримання вторинної інформації.

Останніми роками для підприємств умови контролю якості продукції набули особливого значення. Це відбувається через те, що перевірка якості продукції має здійснюватися як підприємством, так і сторонніми організаціями. Сторонні організації здійснюють перевірку якості продукції підприємств на відповідність нормам і стандартам. Найважливішими результатами діяльності зі стандартизації є: підвищення ступеня відповідності продукції її функціональному призначенню; виконання вимог до неї. Вимоги, що встановлюються як державою, так і підприємством, повинні бути спрямовані на забезпечення: безпеки продукції для навколишнього середовища, життя, здоров'я, якості продукції, економії всіх видів ресурсів.

Забезпечити підтвердження відповідної якості продукції підприємств встановленим стандартам допомагає сертифікація продукції. При цьому результати стандартизації по відношенню до сертифікації первинні, оскільки, перш ніж підтверджувати відповідність продукції встановленим вимогам, необхідно ці вимоги розробити, обґрунтувати і встановити. Сертифікація – це діяльність, спрямована на встановлення і фіксацію відповідності певного об'єкта визначеним вимогам. Сертифікація є формою державного нагляду над дотриманням обов'язкових вимог стандартів. До об'єктів сертифікації підприємств належить продукція, системи якості тощо. З метою досягнення і виконання державних вимог до продукції підприємствам можна розробити власні системи контролю якості продукції, які можуть бути жорсткішими за державні. В Україні діє державна система сертифікації продукції – Система сертифікації УкрСЕПРО. Основні положення процедури, етапи і вимоги сертифікації містяться в ДСТУ 3410-96.

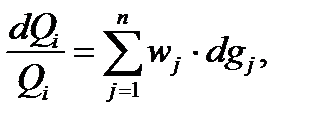

З метою проходження процедури сертифікації та задоволення споживача, і як наслідок забезпечення стабільного попиту на продукцію підприємства, якість продукції підприємств має бути постійною, високою. Проте окремі властивості продукції, що належать до характеристик якості, можуть змінюватися під впливом запитів споживача, його вимог, моди або тенденцій ринку. Звичайно, при зміні складових якості змінюється і ціна на продукцію, підприємства. При чому, необхідно відмітити, що залежно від якості продукції, залежить і позиціонування бренду, і політика ціноутворення підприємства. Форма залежності і взаємозв'язку між якістю та ціною продукції встановлюється емпірично. Більшість дослідників використовують напівлогарифмічний взаємозв'язок між цінами та характеристиками продукції. Побудова "чистого" індексу ціни продукції підприємства залежатиме від виду цінового індексу, типу даних. Індекс можна представити у так:

| (10.1) | |

| де | Qi – індекс якості для i-го виду продукції, gj – рівень j-ї характеристики, wj – питома вага цієї характеристики в загальній ціні продукції, n – кількість релевантних характеристик для даної продукції. | |

Причому wj = pj * gj, тоді після підстановки в (10.1) результат такий:

| (10.2) |

Тоді оцінку чистої зміни ціни визначають як різницю між нормою зміни спостережуваної ціни та нормою зміни "якості" за одиницю продукції:

| (10.3) |

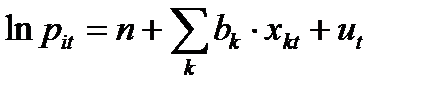

Такий підхід показує оцінку зміни якості, обумовлену зміною певною множини характеристик. Оцінка впливу характеристик оцінюється за допомогою багатофакторної напівлогарифмічної регресійної моделі:

, ,

| (10.4) | |

| де | pit – ціна і-го продукції у час t, n – кількість релевантних характеристик для даного продукції, bk – граничний вплив k-ї ознаки на ціну продукції, xkt – значення k-ї ознаки у час t, ut – рівень похибки у період t. | |

Зміну якості продукції потрібно відрізняти від зміни смаків споживачів, які можуть відбуватися з багатьох причин, зокрема, унаслідок збільшення інформації про продукцію. Зміна якості продукції може бути зумовлена зміною набору її характеристик. Причому, зменшення кількості характеристик звичайно призводить до зміни якості продукції, і, відповідно, до зменшення ц

Дата добавления: 2014-12-03; просмотров: 401; Мы поможем в написании вашей работы!; Нарушение авторских прав |