КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Стоимость совершенной информации

В условиях неопределенности и риска дополнительная информация, очевидно, увеличивает шансы лица, принимающего решение, на выигрыш и величину ожидаемого выигрыша. Представим себе, что в случае компании «Энергия палеолита» имеется возможность использовать новейшую геофизическую методику исследования недр, которая дает абсолютно достоверный результат: если нефти нет, методика определит, что ее нет, если нефть имеется в среднем запасе, методика предскажет средний запас, и, наконец, если на данном участке можно достать мощный запас нефти, методика предскажет мощный фонтан. И все это абсолютно достоверно, вероятность ошибки – 0%! Такую информацию называют совершенной. От людей невозможно получить совершенную информацию, касающуюся будущего. Любой прогноз содержит некоторую ошибку, любое предсказание имеет некоторую вероятность не сбыться. Ниже мы учтем это обстоятельство в нашем анализе и научимся оценивать стоимость несовершенной (но добросовестной информации). Сейчас же зададимся вопросом о справедливой стоимости совершенной информации (рассматривая ее как некоторый недостижимый идеал). Стоимость любой несовершенной информации будет, очевидно, всегда ниже стоимости совершенной информации.

Следует отметить, что стоимость информации не может зависеть от того, реализацию какого именно сценария будущего она предсказывает. В случае ЭП, геофизики не сделают так, чтобы нефть была. Они только предсказывают, есть она или нет. Причем, независимо от результата исследования (предскажут они, что нефть будет обнаружена при бурении или нет), стоимость работ одна и та же, и оплатить их нужно до получения результата. Какова же максимальная граница для справедливой цены, которую компания ЭП может согласиться заплатить за подобное геофизическое исследование?

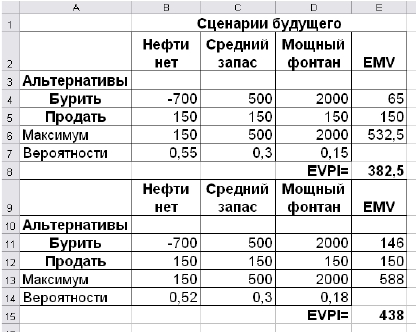

Для ответа на этот вопрос, прежде всего, заметим, что владение совершенной информацией позволяет получить максимум того, что можно извлечь из данного сценария будущего. Допустим, что геофизики предскажут, что нефти на участке нет. Тогда компания ЭП, очевидно, продаст землю (и получит 150 тыс.). Если геофизики предскажут, что нефть есть в среднем или мощном запасе, компания, очевидно, будет бурить (и получит либо 500 тыс. либо 2000 тыс., в зависимости от предсказания геофизиков). Интересно, что до начала подобного исследования, компания ЭП может оценить вероятность того или иного прогноза геофизиков на основании имеющейся статистической информации о нефтеносности района. Очевидно, что вероятность отрицательного прогноза геофизиков 50%, вероятность прогноза среднего запаса – 30%, а мощного фонтана – 20%. Таким образом, если бы у компании ЭП было 100 участков в данном районе, то примерно на 50 из них геофизики предсказали бы отсутствие нефти, и, продав эти участки, компания получила бы по 150 тыс. с каждого. Примерно на 30 участках геофизики предсказали бы средний запас, а на 20 – мощный фонтан, и, пробурив скважины на этих участках, компания ЭП получила бы с первых по 500 тыс., а со вторых – по 2000 тыс. В итоге, с каждого из 100 участков, при использовании такого геофизического исследования, компания ЭП получила бы в среднем по 625 тыс. (см. Рис. 3 и Рис. 237), а не 200 тыс. Ожидаемая монетарная ценность решения, принятого с учетом совершенной информации на 425 тыс. больше, чем без нее. Это и есть верхняя граница справедливой стоимости совершенной информации (EVPI – от английского термина Expected Value of Perfect Information) . Если геофизики просят за свою услугу меньше, чем 425 тыс., компании ЭП есть смысл заплатить, так как в итоге ожидаемая монетарная ценность с каждого участка возрастет. Если геофизики оценивают свою услугу выше 425 тыс., компании ЭП нет смысла ее использовать.

Подчеркнем еще раз, что EVPI=425 тыс. – это предельная цена за информацию, которую компании ЭП имеет смысл платить при решении вопроса о выборе из данных альтернатив. В реальности, методика, предлагаемая геофизиками, наверняка, не дает 100% результата. Поэтому представляемая ими информация – несовершенна и ее стоимость ниже EVPI.

Заметим также, что из таблицы 4 видно, что минимальные упущенные возможности (EOL1 для альтернативы «Бурить») в точности равны стоимости совершенной информации. Это опять-таки не случайность. Ведь если мы владеем совершенной информацией, мы из каждого сценария будущего возьмем по максимуму, т.е. наши упущенные возможности будут равны нулю. Величина минимума упущенных возможностей при отсутствии дополнительной информации и есть та максимальная цена, которую мы сможем заплатить за совершенную информацию – EVPI.

24. Анализ устойчивости выбора оптимальной альтернативы для компании «Энергия палеолита»

Согласно принципу максимальной ожидаемой монетарной стоимости из двух рассматриваемых альтернатив «Бурить» и «Продать» компании ЭП следует выбрать альтернативу «Бурить». Однако, принимая ответственное управленческое решение, необходимо проверить, насколько чувствителен сделанный выбор к изменению прогнозных параметров и оценок вероятностей, с помощью которых были вычислены EMVi для каждой альтернативы. Из условия неизвестны прогнозные параметры, на основе которых компания ЭП получила значения выигрышей и потерь для каждой из альтернатив при каждом сценарии будущего.

Поэтому часть анализа устойчивости, включающую вариацию этих параметров, мы привести здесь не сможем. Однако рассмотреть влияние оценок вероятностей различных сценариев будущего совершенно необходимо, тем более что именно вэтих (обычно весьма грубых) оценках и коренится основная причина неустойчивости решения о выборе из нескольких альтернатив.

В случае компании ЭП оценить статистическую ошибку в оценках вероятностей совсем нетрудно. Перепишем эту формулу еще раз, пренебрегая несущественными коэффициентами:

где N – размер выборки. Компания ЭП оценивала вероятности обнаружения нефти на своем участке, основываясь на результатах бурения на 100 соседних участках. Таким образом, типичная статистическая ошибка такой оценки – 10%. Выборочное значение оценки вероятности по частоте распределено примерно нормально. Поэтому с вероятностью 95% можно утверждать, что она отклоняется от неизвестного истинного значения вероятности не более чем на 2Dp. Попробуем проверить, как изменятся значения EMVi для каждой альтернативы, если варьировать значения вероятностей сценариев будущего в пределах статистической ошибки. Поскольку наиболее критичным для нашего анализа является сценарий «Нефти нет», будем увеличивать вероятность этого сценария за счет уменьшения вероятности сценария «Мощный фонтан». При варьировании вероятностей, необходимо соблюдать, так называемое, условие нормировки:

Сумма вероятностей всех сценариев будущего должна равняться единице, т.е. рассматриваемые сценарии обязательно должно быть взаимоисключающими в совокупности исчерпывающими.

На Рис. 238 показано, как меняется ожидаемая монетарная стоимость альтернативы «Бурить» при небольшом увеличении вероятности пессимистического сценария «Нефти нет». Увеличение этой вероятности всего на 0,05 (что составляет всего 10% - стандартное отклонение оценки вероятности сценария «Нефти нет») снижает ожидаемую монетарную стоимость альтернативы «Бурить» в 3 раза и делает ее в два раза меньше, чем EMV альтернативы «Продать». Увеличение вероятности сценария «Нефти нет» всего на 0,02 уравнивает альтернативы «Бурить» и «Продать» по ожидаемым монетарным стоимостям. Это означает, что для рационального выбора между альтернативами «Бурить» и «Продать» в случае компании ЭП необходимо знать вероятности сценариев будущего с точностью до 0,01, что требует статистики N=10000, которой у компании ЭП нет.

Рис. 238 Изменение EMVi при вариации вероятности сценария «Нефти нет»

Таким образом, в данном случае следует признать, что различие между EMV альтернатив «Бурить» и «Продать», отраженное в таблице на Рис. 236 не является значимым. Оно уничтожается в результате небольшой вариации значения вероятности пессимистического сценария «Нефти нет», которая меньше, чем величина статистической ошибки для оценки вероятности этого сценария по имеющейся у компании ЭП выборке. Фактически это означает, что рациональный выбор между альтернативами «Бурить» и «Продать» без дополнительной информации (за которую, конечно, придется заплатить) невозможен. Если требуемая плата за дополнительную информацию превысит стоимость совершенной информации EVPI, следует признать, что рациональный выбор между рассматриваемыми альтернативами невозможен вообще. Наука бессильна. И либо нужно довериться интуиции (и бурить), либо «спрятаться» за критерием максимина (и продать).

Обратим внимание на любопытное изменение стоимости совершенной информации в зависимости от соотношения ожидаемых монетарных ценностей сравниваемых альтернатив (Рис. 236 - Рис. 238). Чем больше различие между EMV1 («Бурить») и EMV2 («Продать»), тем ниже стоимость совершенной информации. Она максимальна в случае, когда ценности альтернатив почти одинаковы. Это вполне понятно: чем сложнее различить сравниваемые альтернативы, тем более остро мы нуждаемся в дополнительной информации, тем выше ее стоимость.

Дата добавления: 2014-12-03; просмотров: 430; Мы поможем в написании вашей работы!; Нарушение авторских прав |