КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методические указания. Задание 1.Во время хранения зерна и семян в них происходят изменения, как в массе, так и в качестве

Задание 1.Во время хранения зерна и семян в них происходят изменения, как в массе, так и в качестве. При этом может отмечаться как увеличение, так и уменьшение массы. Природа этих изменений различна. Изменение массы может быть следствием сорбции или десорбции влаги, увеличения или снижения содержания сорной примеси, неучтенного распыла в результате перемещения зерновых масс в хранилище, потери сухих веществ в результате дыхания и других физиологических процессов (естественная убыль)

Потери при хранении определяются как разность между остатком зерна в хранилище по данным бухгалтерского учета и фактическим остатком его по результатам инвентаризации. Расчеты убыли и прибыли массы зерна при снижении и увеличении влажности за период хранения производятся по формулам:

Х1 =  ;

;

где Х1 – убыль массы зерна, %

а – начальная влажность, %

б – конечная влажность, %

Х2 =  ;

;

где Х2 – прибыль массы зерна, %

а – начальная влажность, %

б – конечная влажность, %

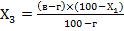

Убыль массы зерна от снижения содержания сорной примеси сверх списанного по актам подработки определяется по формуле:

Где Х3 – убыль массы зерна, %

в – начальная сорная примесь, %

г – конечная сорная примесь, %

Х1 – убыль массы от снижения влажности, %

Под естественной убылью зерна и семян при хранении понимают уменьшение их массы вследствие физиологических процессов, происходящих в продукции и испарения влаги. При определении естественной убыли хранящейся продукции допускается списание ее только в пределах утвержденных норм. В нормы естественной убыли зерна и семян включаются потери их массы вследствие испарения влаги, дыхания и других физиологических и биохимических процессов, происходящих в продукции при хранении. В эти нормы не входят потери, образующиеся в результате нарушения технологии хранения, стихийных бедствий, повреждения и уничтожения продукции грызунами и другими вредителями, а также брак и отходы, получаемые при хранении и обработке зерна и семян. Размер фактической убыли определяется по каждой партии путем сопоставления данных о фактических остатках продукции, выявленных при инвентаризации и других проверках, с остатками по данным бухгалтерского учета.

Нормы естественной убыли приведены в таблице 1. Указанные нормы применяют как контрольные и предельные только в тех случаях, когда при проверке фактического наличия продукции в хранилище будет установлено уменьшение ее массы. Предварительное списание естественной убыли не допускается. Потери продукции при хранении свыше допустимых норм списываются как сверхнормативные по специальным актам.

Таблица 1 - Нормы естественной убыли зерна и семян при хранении,

% от хранимой массы

| Продукция | Срок, хранения, мес. | В складе | На приспособленных площадках | |

| насыпью | в таре | |||

| Пшеница, рожь, ячмень | до 3 | 0,07 | 0,04 | 0,12 |

| до 6 | 0,09 | 0,06 | 0,16 | |

| до 12 | 0,12 | 0,12 | - | |

| Овес | до 3 | 0,09 | 0,05 | 0,15 |

| до 6 | 0,13 | 0,07 | 0,20 | |

| до 12 | 0,17 | 0,09 | - | |

| Гречиха, рис | до 3 | 0,08 | 0,05 | - |

| до 6 | 0,11 | 0,07 | - | |

| до 12 | 0,15 | 0,10 | - | |

| Горох, бобы, вика | до 3 | 0,07 | 0,04 | - |

| до 6 | 0,09 | 0,06 | - | |

| до 12 | 0,12 | 0,08 | - | |

| Масличные культуры | до 3 | 0,10 | 0,08 | - |

| до 6 | 0,13 | 0,11 | - | |

| до 12 | 0,17 | 0,14 | - | |

| Клевер, люцерна, донник | от 3 до 6 | - | 0,15 | - |

| свыше 6 | - | 0,20 | - | |

| Тимофеевка, мятлик луговой, полевица белая | от 3 до 6 | - | 0,14 | - |

| свыше 6 | - | 0,22 | - | |

| Пырей, овсяница красная | от 3 до 6 | 0,15 | 0,10 | - |

| свыше 6 | 0,20 | 0,15 | - | |

| Люпин | от 3 до 6 | 0,26 | 0,18 | - |

| свыше 6 | 0,32 | 0,24 | - |

Нормы естественной убыли зерна и семян дифференцированы в зависимости от вида культуры, способа и срока хранения. Различают хранение зерна и семян со сроком до трех месяцев, до шести месяцев, до года. За каждый последующий год хранения сверх одного года естественная убыль применяется в размере 0,04% с пересчетом на фактическое число месяцев хранения.

Расчет естественной убыли зерна и семян при хранении до трех месяцев проводится по формуле: Х = (Н – m) х 0, 011 х в + m

где Х – искомая норма естественной убыли, %

Н – установленная норма убыли при хранении до трех месяцев, %

в – среднее количество дней хранения

m – норма механических потерь: для зерна и семян масличных культур при погрузке и разгрузке механизированным способом в складах – 0,044%, в элеваторах – 0,03%, для продукции в таре и кукурузы в початках – 0,014%

0,011 – коэффициент для пересчета нормы потерь, установленный при хранении зерна и семян в течение трех месяцев, на один день хранения (1 : 90 = 0,011)

При хранении зерна и семян свыше трех месяцев расчет естественной убыли производится по формуле: Х = а = (

б) : ч

б) : ч

Где Х – установленная норма естественной убыли,%

а – норма естественной убыли за предыдущий срок хранения,%

- разница между наивысшей нормой для данного промежуточного срока хранения и предыдущей нормой убыли, %

б – разница между средним сроком хранения данной партии и сроком хранения, установленным для предыдущей нормы, месяцы

ч – число месяцев хранения, к которому относится разница между нормами убыли, месяцы.

Обосновать списание естественной убыли зерна и семян в соответствии с проделанными расчетами. Внести предложения по уменьшению убыли продукции при хранении.

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 2. Размеры потерь массы и качества плодов, овощей и картофеля при хранении различны. Соблюдая правила подготовки продукции к предполагаемому способу хранения и рекомендуемые режимы, удается существенно снизить потери во время хранения. Величина убыли массы сочной продукции зависит от качества заложенного материала, сорта, степени механической поврежденности и условий хранения.

Убыль продукции при хранении складывается из суммы нормируемых потерь или естественной убыли (потери на дыхание, другие физиологические процессы и испарение влаги) и сверхнормативных потерь (абсолютного отхода, технического брака и ростков).

Абсолютный отход представляет собой отдельные экземпляры продукции, полностью пораженные болезнями или физиологическими растройствами, т.е. непригодные части продукции. В отличие от естественной убыли, которую выражают в процентах к первоначальной массе партии продукции абсолютный отход устанавливают в процентах к конечной массе.

Технический брак – это продукция, частично поврежденная при хранении болезнями и вредителями, подмороженная, сильно увядшая и т.д. После соответствующей подготовки ее можно использовать на переработку или на корм скоту. Величину технического брака определяют, как и абсолютный отход, в процентах к конечной массе при товароведном анализе в соответствии с действующими стандартами.

Списание сверхнормативных потерь продукции производится комиссией на основе специального акта, в котором указываются их причины.

Под естественной убылью свежих плодов, овощей и картофеля понимают уменьшение их массы в процессе хранения вследствие потерь сухих веществ на дыхание и испарение влаги. В нормы естественной убыли не входят потери, образующиеся вследствие повреждения тары, а также брак и отходы получаемые при хранении и товарной обработке. Нормы естественной убыли установлены на стандартные плоды, овощи и картофель. Они дифференцированы с учетом вида продукции, типа хранилища, режима и срока хранения (табл. 2). Установленные нормы являются предельными, и их применяют только в том случае, если при проверке фактического наличия продукции оказывается недостача против учетных данных.

Списывается естественная убыль только после инвентаризации продукции на основе соответствующего расчета. Размер фактической естественной убыли определяют по каждой партии отдельно, сопоставляя данные о количестве продукции при полном израсходовании партии или фактических остатков, выявленных при инвентаризации с остатками по данным бухгалтерского учета. Предварительное списание естественной убыли не допускается.

Таблица 2 - Нормы естественной убыли сочной продукции,%

| Продукция | Месяц хранения | |||||||||||

| Способ хране-ния | Сентябрь | Октябрь | Ноябрь | Декабрь | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | |

| Картофель | 1,0 | 0,6 | 0,6 | 0,5 | 0,5 | 0,5 | 0,5 | 0,8 | 0,8 | 0,8 | 0,8 | |

| 1,3 | 0,9 | 0,7 | 0,5 | 0,5 | 0,5 | 0,5 | 0,9 | 1,1 | 1,8 | 2,0 | ||

| 1,4 | 1,0 | 0,7 | 0,4 | 0,4 | 0,4 | 0,7 | 0,9 | 1,5 | - | - | ||

| Свекла, редька, брюква | 1,5 | 0,8 | 0,8 | 0,7 | 0,6 | 0,6 | 0,6 | 0,8 | 0,9 | 0,9 | - | |

| 1,7 | 0,9 | 0,8 | 0,7 | 0,6 | 0,6 | 0,6 | 0,8 | 1,1 | 1,9 | - | ||

| 1,5 | 1,0 | 0,7 | 0,6 | 0,3 | 0,3 | 0,6 | 0,9 | 2,0 | - | - | ||

| Морковь | 2,2 | 1,3 | 1,2 | 0,8 | 0,7 | 0,7 | 0,7 | 1,0 | 1,0 | 1,0 | - | |

| 2,3 | 2,0 | 1,3 | 0,8 | 0,7 | 0,8 | 1,0 | 1,2 | 2,4 | - | - | ||

| 1,5 | 1,3 | 1,2 | 0,6 | 0,6 | 0,6 | 0,8 | 0,9 | 2,0 | - | - | ||

| хранение с перес-лойкой песком | 1,2 | 1,0 | 0,6 | 0,4 | 0,3 | 0,4 | 0,4 | 0,6 | 1,2 | - | - | |

| Капуста белокочанная, красно-кочанная, савойская, брюссельская (среднеспелый сорт) | - | 3,3 | 2,4 | 1,1 | 2,5 | 2,7 | - | - | - | - | - | |

| - | 3,3 | 1,8 | 1,0 | 2,0 | 2,5 | - | - | - | - | - | ||

| Капуста белокочанная (позднеспелый сорт) | - | 2,3 | 1,3 | 1,0 | 1,0 | 1,0 | 1,3 | 1,3 | 1,8 | 1,8 | - | |

| - | 2,8 | 2,1 | 1,0 | 1,0 | 1,2 | 1,3 | 1,5 | - | - | - | ||

| - | 2,8 | 1,8 | 0,8 | 0,8 | 0,8 | 1,1 | 1,3 | - | - | - | ||

| Лук репчатый | 0,8 | 0,7 | 0,6 | 0,5 | 0,5 | 0,5 | 0,6 | 0,8 | 1,1 | 1,2 | 1,5 | |

| 1,7 | 1,2 | 1,1 | 0,6 | 0,6 | 0,6 | 0,6 | 1,0 | 1,7 | - | - |

Примечание: 1 – хранение в хранилищах с искусственным охлаждением, 2 – хранилища без охлаждения, 3 – бурты, траншеи.

Естественную убыль сочной продукции при хранении исчисляют к среднемесячному остатку продукции на хранении за каждый месяц. Среднемесячный остаток определяют по данным бухгалтерского учета (1. 11 и 21-е числа текущего и 1-е число последующего месяца). При этом берется ½ остатка продукции на 1-е число учитываемого месяца, полные остатки на 11 и 21-е числа того же месяца и ½ остатка продукции на 1-е число последующего месяца. Затем сумма остатков делится на 3, естественная убыль исчисляется в процентах к среднемесячному остатку. Окончательный размер естественной убыли по каждому виду продукции определяется как сумма ежемесячных начислений убыли в соответствии с расчетами. Установить величину абсолютного отхода и технического брака. Согласно индивидуальных зданий сделать расчеты.

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Дата добавления: 2014-12-23; просмотров: 329; Мы поможем в написании вашей работы!; Нарушение авторских прав |