КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Подписание рабочего контракта

Рабочий контракт – это соглашение между работником и компанией, в котором оговорены условия, на которых сотрудник будет работать в дальнейшем. Сюда включены описание обязанностей, заработная плата, сроки окончания найма, если таковые предусмотрены.

Расчет оплаты труда

|

|

Они также создают должностные инструкции для каждой позиции в компании, определяющие сферу ответственности работника.

Специалисты по расчету оплаты труда решают, какую форму оплаты вводить для работника и определяют уровень зарплаты в соответствии с квалификацией работника и его обязанностями. Они также определяют политику, касающуюся карьерного роста и повышения заработной платы работников.

Распределение заработной платы и льгот

Льготы и заработная плата включают в себя оклад, премии (бонус) и социальный пакет, в который входят такие льготы, как медицинское обслуживание или страховка за счет компании. Кроме этого льготы могут включаться привилегии, такие как: пользование сотовым телефоном за счет компании, пользование автомобилем компании и т.п. Специалисты по распределению льгот и социальных пакетов работают с медицинскими, пенсионными и другими организациями, чтобы обеспечить сотрудников социальными услугами.

Обучение и развитие персонала

Специалисты, отвечающие за обучение и развитие персонала, занимаются организацией тренингов и тестирования сотрудников, как собственной разработки, так и проводимых сторонними компаниями.

Общее управление персоналом

Предполагает контроль трудовой дисциплины сотрудников и соблюдения правил безопасности, организацию собраний и разбор жалоб работников.

- Важнейшие навыки самоорганизации.

1.Создайте баланс между работой и частной жизнью

Быт и бизнес не должны быть решаемы за счет друг друга

2.Развивайте предпринимательское мышление

Нужно быть постоянно нацеленным на свое дело. Иной раз решение может быть найдено на совершенно неадекватном уровне, не только по аналогии.

3.Выбирайте самые важные задачи

Руководитель не может выполнять все. Иначе не нужны будут помощники. Руководитель (как лидер) должен решать проблемы первостепенной важности и сложности, а помощники (второстепенной). В идеале второстепенные проблемы должны решаться без указки лидера.

4.Планируйте сроки завершения работы

В плановости прежде всего нуждаются исполнители, которым задания выдаются конкретизировано и заблаговременно.

5.Контролируйте незапланированные перерывы в работе

Незапланированные перерывы в работе ведут к нарушению сроков выполнения задания, авральности.

6.Соответствуйте скорости перемен

Лидер должен быть всегда готов к изменению обстоятельств и своевременно на них реагировать.

7.Учитесь правильно распределять обязанности

Неправильное распределение обязанностей приводит к их дублированию, что снижает уровень ответственности и исполнительности.

8.Учитесь ладить с другими людьми

Ладить следует уметь не только с заказчиком и вышестоящим начальством, но и с подчиненными. Просьба начальника - это приказ в вежливой форме для исполнителя.

9.Повышайте уровень своей самооценки

Самооценка зависит от вашего авторитета в глазах руководства и ваших подчиненных.

- Ключевые экономические показатели.

1. Коэффициенты ликвидности – показывают способность компании расплачиваться по краткосрочным долговым обязательствам.

a. Текущей ликвидности – результат деления оборотных средств предприятия на сумму краткосрочных обязательств. Показывает – достаточно ли у предприятия средств для погашения краткосрочных обязательств. По МСФО значение от 1 до 3.

b. Срочной ликвидности – рассчитывается как отношение более ликвидных оборотных средств к сумме краткосрочных обязательств. Более ликвидные оборотные активы: денежные средства, дебиторская задолженность, краткосрочные финансовые вложения. Значение от 0,7 до 0,9.

c. Чистый оборотный капитал – разница между суммой активов и краткосрочными обязательствами.

2. Коэффициенты деловой активности (оборачиваемости)– показывают, насколько эффективно предприятие использует свои активы.

a. Оборачиваемости запасов – показывает скорость реализации запасов. Рассчитывается как отношение переменных издержек к средней стоимости запасов (измеряется в количестве раз).

b. Оборачиваемости дебиторской задолженности – количество дней, требуемое для взыскания задолженности. Рассчитывается как среднее значение дебиторской задолженности за год, деленное на сумму выручки за год и *365.

c. Оборачиваемости кредиторской задолженности – сколько дней необходимо компании для оплаты ее долгов. Рассчитывается как среднее значение кредиторской задолженности за год, деленное на общую сумму закупок и *365.

d. Оборачиваемости основных средств (фондоотдачи)– рассчитывается в количестве раз. Характеризует эффективность использования предприятием имеющихся основных средств. Низкое значение показателя говорит о слишком больших капиталовложениях или недостаточности объемов продаж. Рассчитывается как сумма выручки за год, деленная на среднее значение суммы внеоборотных активов (основных фондов).

e. Оборачиваемости активов – показывает эффективность использования компанией всех активов, имеющихся в ее распоряжении. Рассчитывается как сумма выручки за год, деленная на сумму всех активов. Показывает, сколько раз за год проходит циклов производства и продаж.

3. Коэффициенты платежеспособности – показывают возможность предприятия рассчитываться по долгосрочным обязательствам без ликвидации основных средств.

a. Сумма обязательств по отношению к активам – показывает, какая доля активов получена за счет краткосрочных и долгосрочных обязательств.

b. Финансовой независимости (%) – характеризует зависимость фирмы от внешних займов. Чем выше показатель, тем больше займов у компании, тем больше риск неплатежеспособности. Рассчитывается как сумма краткосрочных и долгосрочных обязательств, деленная на сумму акционерного капитала.

4. Коэффициенты рентабельности – показывают, на сколько прибыльна деятельность предприятия.

a. Валовой прибыли – показывает долю валовой прибыли (%) в объеме продаж. Рассчитывается как валовая прибыль, деленная на объем продаж.

b. Чистой прибыли – рассчитывается аналогично валовой.

c. Активов – чистая прибыль, деленная на сумму всех активов предприятия. Показывает, какую прибыль дает каждая единица активов.

d. Собственного капитала – показывает эффективность капитала, который вложили акционеры. Рассчитывается как чистая прибыль, деленная на сумму акционерного капитала. Показывает, сколько единиц прибыли заработала каждая вложенная единица капитала.

- Постоянные и переменные издержки. Закон убывающей доходности. Экономия на объемах.

Постоянные издержки (Fixed Costs)

Постоянные издержки - это затраты, которые остаются неизменными независимо от того, насколько компания увеличивает производство или сбыт товаров.

К ним относятся плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

Постоянные издержки могут меняться при существенном изменении объема производства. Это изменение носит, как правило, скачкообразный характер. Например, при увеличении объема производства может потребоваться аренда дополнительного производственного помещения и покупка нового оборудования, что приведет к увеличению постоянных издержек на сумму арендных платежей новых помещений, а также эксплуатационных и амортизационных издержек по новому оборудованию.

Переменные издержки (Variable Costs)

Переменные издержки - это такие издержки, которые меняются (в целом) прямо пропорционально увеличению или уменьшению объема производства и продаж (в предположении, что издержки на единицу продукции остаются почти постоянными, стабильными).

К переменным издержкам относятся затраты на рекламу, сырье, материалы, энергию и коммунальные услуги (используемые в процессе производства), комиссионные с продаж (если они определяются объемом продаж), зарплата наемным рабочим (при условии, что она может быть увеличена или уменьшена при увеличении или уменьшении объема производства), налог на добавленную стоимость и т.п.

В периоды экономических спадов компании увольняют работников, чтобы снизить переменные издержки за счет экономии средств, направляемых на выплату зарплаты.

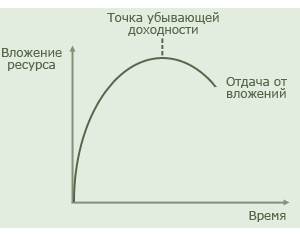

Закон убывающей доходности.

Организует процесс производства товаров, выпускаемых компанией, и обеспечение сервисных услуг, оказываемых компанией.

Закон убывающей доходности гласит: «У вас не может быть слишком много хорошего».

Если вы добавляете новые ресурсы к имеющимся ресурсам компании, то сначала вы получите увеличение отдачи. Но через какое-то время вы столкнетесь с уменьшением этой отдачи.

При увеличении использования ресурсов (людских, материальных и т.п.) растет общий объем производства. Однако, с ростом использования какого-либо одного ресурса (при неизменности остальных) неизбежно наступит момент (точка убывающей доходности), когда дополнительное применение переменного ресурса ведет к снижению относительного и далее абсолютного объемов выпуска продукции. Увеличение использования одного из ресурсов (при неизменности остальных) приводит к последовательному снижению отдачи его применения.

Пример действия закона: Предположим, что владелец торговой фирмы решил разрекламировать свой бизнес. Он вкладывает деньги в рекламу в местных газетах и на радио. В первое время его продажи будут быстро расти, поскольку люди узнают о его бизнесе и будут заходить к нему и делать покупки. Но через некоторое время каждый дополнительный день или неделя рекламы все в меньшей степени будут приводить к увеличению продаж.

Экономия на объемах.

Экономия на объемах получается благодаря снижению себестоимости продукции при увеличении объемов производства за счет распределения постоянных издержек на большее количество продукции.

Экономия на объемах означает, что чем больше компания производит продукции (товаров, услуг), чем шире масштаб ее производства, тем с большей экономией она это делает.

Экономия на объемах может дать компании конкурентное преимущество, так как позволяет назначать цены на продукцию более низкие, чем у конкурентов.

Пример экономии на объемах:

График, иллюстрирующий снижение себестоимости товара за счет роста объема производства

- Аналитические инструменты менеджера.

Инструментарий менеджера – это структурированные способы рассмотрения деловых ситуаций и принятия управленческих решений. Основными аналитическими инструментами являются:

Дата добавления: 2015-01-17; просмотров: 253; Мы поможем в написании вашей работы!; Нарушение авторских прав |