КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Этапы создания бренда

1. Целеполагание.

2. Планирование проекта.

3. Анализ текущего состояния бренда (только для существующих брендов).

4. Анализ рыночной ситуации

5. Формулирование сущности бренда

6. Стратегия управление брендом

7. Продвижение бренда — интегрированные маркетинговые коммуникации

8. Мониторинг бренда и оценка эффективности действий

Управление брендом (Брендинг) базируется на формировании в сознании потребителей впечатления о товаре или линейке товаров. Ассоциации потребителей и их восприятие товара в массе своей и создают бренд. В этом плане управление брендом должно основываться на мнении потребителей. Кроме того, необходимо четко определять "функции" бренда: он должен притягивать потребителей, мотивировать их к покупке и т.д. Это является основной задачей управления брендом. Процесс управления брендом называется брендингом. В рамках данного процесса происходит создание бренда, его усиление, а впоследствии обновление и модернизация. Управление брендом представляет собой комплекс приемов и инструментов, с помощью которых происходит создание впечатления о товаре, которое становится частью общего имиджа товара. В рамках управления брендом на отношение потребителей к бренду оказывается влияние с целью усилить позиции компании на определенных сегментах рынка.

Управление брендом начинается с выявления или создания индивидуальных характеристик бренда. Следующим этапом является их изменение для повышения эффективности восприятия бренда среди потребителей. В задачи управления брендом также входит обязательная проверка, чтобы индивидуальные характеристики и черты бренда, формируемые в сознании потребителей, не менялись для повышения выгоды в краткосрочном периоде. Роль бренда в маркетинговой политике компании. Брендинг не просто является частью маркетинга, он представляет его основу.

Бренд должен стать неотъемлемой частью любой компании. Он формирует преданность потребителя, которая, в свою очередь, создает устойчивую конкурентоспособность. Бренд определяет постоянство спроса и его независимость от многих рыночных факторов, в том числе, от общего уровня цен на рынке. Можно смело сказать, что бренд страхует производителя и создает готовность покупателя платить больше. Такие благоприятные обстоятельства дают возможность компании повысить свою финансовую эффективность, улучшить процесс планирования.

Сущность финансового менеджмента. Цели, принципы и задачи финансового менеджмента. Организационное и информационное обеспечение финансового менеджмента. Определение термина «финансовый менеджмент», основные предпосылки выделения финансового менеджмента в отдельную дисциплину, структуризация финансового менеджмента, этапы развития финансового менеджмента. Цели, принципы и задачи финансового менеджмента, его организационное и информационное обеспечение

Финансовый менеджмент предст собой систему принципов и методов разработки и реализации УР, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных средств.

Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для обеспечения его эффективной деятельности, для выполнения финансовых обязательств и экономического стимулирования работающих.

В ФМ статьи, относ к активу, назыв инвест решениями, а статьи пассива баланса – решения по выбору источника финансирования.

Предпосылки возникновения самостоятельной области деятельности – финансовый менеджмент:

Укрупнение предприятий, что привело к созданию акционерных обществ

Расширение АО и повышение роли финансового капитала, что привело к созданию финансовых рынков

Уже существующее сформированное направление в теории финансов – теории фирмы.

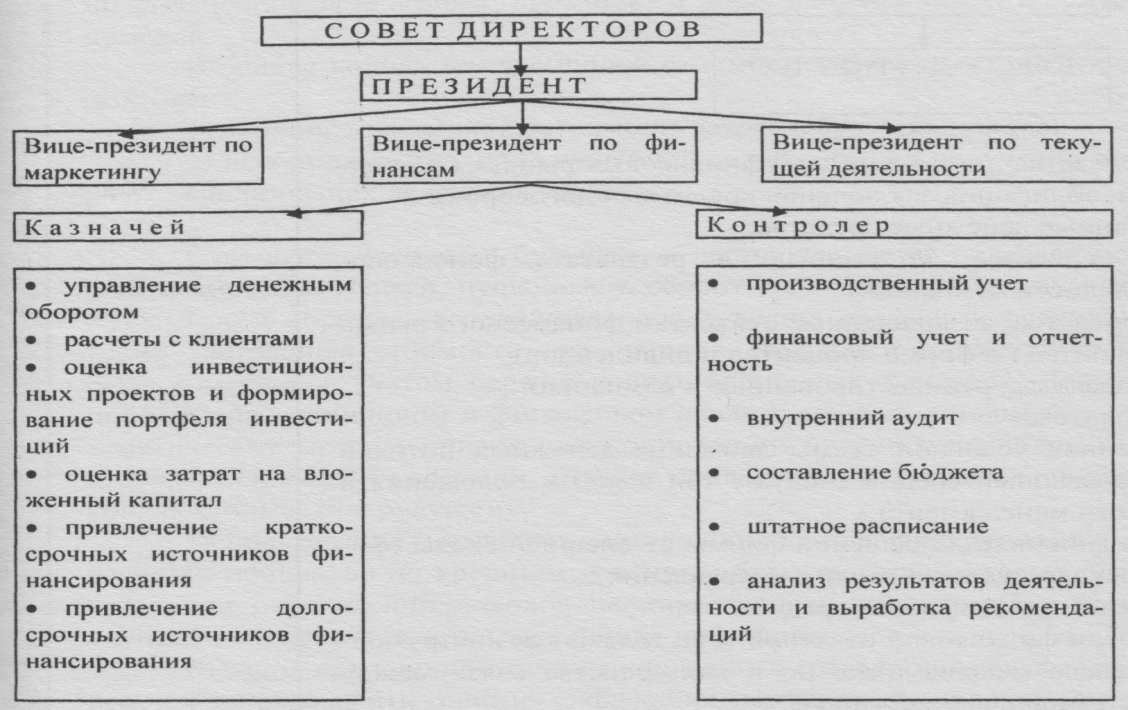

Структуру финансового менеджмента в широком смысле можно представить следующим образом.

Схема имеет общий характер и может отличаться в зависимости от размеров и целей деятельности компании.

За период своего существования финансовый менеджмент прошел следующие этапы развития:

1890-1930гг. – финансовый менеджмент был направлен на решение следующих проблем

Определение источников и форм привлечения капитала в процессе создания и расширения бизнеса.

Рассмотрение финансовых аспектов и форм объединения компании

Формирование системы рейтинговой оценки ценных бумаг и разработка системы основных индикаторов состояния и динамики конъюнктуры финансовых рынков

1930-1950гг. – все усилия направлены на формирование системы антикризисного финансового управления

Формирование системы методов углубленной диагностики и критериев интегральной оценки состояния предприятия

Определение основных направлений выхода предприятий из финансового кризиса

Определение методов и процедур банкротства и санации

Унификация инструментов финансового инвестир-я, правил их эмиссии, поведения субъектов на финансов рынках

Формирование методов и показателей оценки реальной рыночной стоимости основных финансовых инструментов инвестирования. В общем случае, финансовый инструмент – это контракт.

1951-1980гг. – период расцвета концептуальных основ финансового менеджмента. Направлена на решение следующ проблем

Теоретического обоснование главной цели деятельности предприятия

Выявление условий эффективного формирования портфеля финансовых инвестиций

Углубление методологич и методич подходов к оценке рыночной стоимости финанс инструментов инвестирования.

Формирование равных условий доступа к информации

Разработка методологии оценки стоимости капитала, привлекаемого из разл источников, управление его структурой

Формирование теоретических основ дивидендной политики, обеспечив возрастание рыночной стоимости компании

Повышение эффективности управления оборотными активами предприятия, оптимизация отдельных их видов

Оптимизация схем и диверсификация источников финансирования активов предприятия

Формирование основ финансового планирования и бюджетирования

Исследование финансовых аспектов слияний, поглощений, разделения и т.д.

1981-настоящее время – связан с усилением процесса глобализации в экономике, возрастанием нестабильности конъюнктуры финансовых рынков, ускорением НТП. Решение проблем:

Интеграция выводов различных научных школ

Обоснование принципов и моделей финансового обеспечения устойчивого роста предприятия

Совершенствование системы методов фундаментального анализа конъюнктуры финансового рынка

Разработка новых финансовых инструментов и технологий. Появляется финансовый инжиниринг.

Развитие информационных технологий в сфере финансового рынка

Углубление методов оценки инвестиционной привлекательности финансовых активов

Формирование системы управления недиверсифицируемыми финансовыми рисками

Конкретизация теоретических положений и методов формирования финансовых стратегий предприятия.

Главной целью финансового менеджмента является максимизация благосостояния собственников предприятия в текущем и перспективном периоде, обеспечиваемая путем максимизации его рыночной стоимости. Главная цель ФМ неразрывно связана с главной целью управления предприятием и реализуется с ней в едином комплексе. Основные модели главной цели предприятия:

Максимизации прибыли:

Минимизации транзакционных издержек

Модель максимизации объема продаж

Модель максимизации темпов роста предприятия

Модель обеспечения конкурентных преимуществ

Модель максимизации добавленной стоимости: разность между ценностью входного ресурса и выходящего.

Модель максимизации рыночной стоимости компании

Эффективное управление финансовой деятельностью предприятия обеспечивается реализацией ряда принципов, основными из которых являются (принципы финансового менеджмента):

Интегрированность с общей системой управления предприятием. Финансовый менеджмент непосредственно связан с производственным менеджментом, инновационным менеджментом и др видами функционального менеджмента.

Комплексный характер формирования управленческих решений.

Высокий динамизм управления. Любые решения, принятые в конкретных условиях, эффективны именно для этих условий и не всегда могут быть повторно использованы на последующих этапах его финансовой деятельности. Прежде всего, это связано с высокой динамикой факторов внешней среды, в первую оч — с изменением конъюнктуры фин рынка.

Вариативность подходов к разработке отдельных управленческих решений. Предполагается, что подготовка каждого УР в сфере формирования и использ-я финансовых ресурсов должна учитывать альтернативные возможности действий.

Ориентированность на стратегические цели развития предприятия. Какими бы эффективными не казались те или иные проекты УР в области финансовой деятельности в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деят-сти) предприятия, стратегическими направлениями его развития.

Финансовый менеджмент направлен на решение следующих задач:

Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде

Обеспечение наиболее эффективного распределения и использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия

Оптимизация денежного оборота (эффективное управление денежными потоками, синхронизация поступления и расходования денежных средств, поддержание необходимой ликвидности активов)

Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска

Обеспечение минимизации уровня финансового риска при предусматриваемом уровне прибыли

Обеспечение постоянного финансового равновесия предприятия в процессе его развития

Обеспечение возможностей быстрого реинвестирования капитала при изменении внешних и внутренних условий финансовой деятельности (оптимизация уровня ликвидности)

Система организационного обеспечения финансового менеджмента представляет собой взаимосвязанную совокупность внутренних структурных служб и подразделений предприятия, обеспечивающих разработку и принятие УР по отдельным аспектам финансовой деятельности и несущих ответственность за результаты этих решений.

Структура управления финансовой деятельностью должна быть интегрирована с общей организационной структурой.

В общем случае можно выделить 2 типа структур управления:

Иерархический: предусматривает движение информационных потоков строго по вертикали. Наиболее распространены: линейная, линейно-функциональная, дивизионная структуры.

Органический тип структур управления: характеризуется отсутствием иерархии при полной ответственности руководителей подразделений за количественные результаты деятельности. Проектная и матричная структуры.

Наряду с традиционными структурами управления появляются новые формы. Среди них можно выделить концепцию управления финансовой деятельностью компании на основе центров ответственности.

Центр ответственности – это структурное подразделение предприятия, которое полностью контролирует те или иные аспекты финансовой деятельности. Выделяют следующие типы центров ответственности:

Центр затрат: руководитель отчитывается только за расходование средств в соответствии с бюджетом. Подразделение не может менять на объем доходов и сумму прибыли.

Центр дохода: руководитель несет ответственность только за формирование дохода в установленных объемах. Подразделение не может влиять на весь объем затрат и сумму прибыли.

Центр прибыли: руководитель несет ответственность за выполнение задания по формированию прибыли. Подразделение полностью контролирует как формирование доходов, так и объем затрат.

Центр инвестиций: несет ответственность за использование выделенных ему инвестиционных ресурсов и получение прибыли от инвестиционной деятельности. Основным контролируемым показателей является прибыль на инвестированный капитал.

Система информационного обеспечения финансового менеджмента предст собой функциональный комплекс, обеспечивающий процесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых для осуществления анализа, планирования и подготовки эффективных УР по всем аспектам финансовой деятельности.

К информации, включаемой в такую систему, предъявляются следующие требования: значимость, полнота, достоверность, своевременность, понятность, релевантность (избирательность, позволяющая не допустить информационного переполнения), сопоставимость, эффективность (затраты на получение информации не должны превышать эффекта, полученного в результате использования информации).

Система показателей информационного обеспечения делится на следующие основные группы:

Показатели, хар-щие общеэкономическое развитие страны: показ макроэкономического развития, показ отраслевого развития

показатели, характеризующие конъюнктуру финансового рынка: показатели конъюнктуры отдельных сегментов фондового рынка, отдельных сегментов кредитного рынка, отдельных сегментов валютного рынка

показатели, характеризующие деятельность контрагентов и конкурентов: банков, лизинговых компаний, страховых и инвестиционных компаний и фондов, поставщиков, покупателей и конкурентов.

Нормативно регулирующие показатели: по финансовой деятельности предприятия, по функционированию отдельных сегментов финансового рынка

Формируемые из внутренних источников: финансовой отчетности, управленческого учета, нормативно-плановые показатели, связанные с финансовым развитием предприятия

Дата добавления: 2015-04-18; просмотров: 247; Мы поможем в написании вашей работы!; Нарушение авторских прав |