КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Стратегии финансирования оборотных активов предприятия. Оборотные активы их состав и характеристика. Модели финансирования оборотных активов. Хеджирование. Маржа безопасности.

Под оборотным капиталом (оборотными средствами) подразумеваются денежные средства и другие мобильные активы предприятия, которые могут быть обращены в них в течение одного производственного цикла (или одного года). Оборотный капитал представляет собой разность между оборотными активами и оборотными пассивами.

К оборотным активам относятся денежные средства, быстро реализуемые ценные бумаги, товарно-материальные запасы, дебиторская задолженность, авансы поставщикам (оплаченная заранее продукция и услуги), незавершенное производство; к оборотным пассивам — счета к оплате: кредиторская задолженность, расчеты по оплате труда, расчеты с бюджетом и внебюджетными фондами, арендные платежи и т. п.

В случае, если объем производства и соответственно — объем издержек производства не меняются, то оборотные активы остаются постоянными. При увеличении объема производства, а также на первом этапе реализации проекта, когда выручка еще не поступила, но производство функционирует, предприятие нуждается в запасах оборотных средств либо в первоначальном оборотном капитале соответственно.

Оборотный капитал может быть постоянным и временным. Постоянный оборотный капитал — это та сумма средств, которая требуется для создания товаров и услуг, необходимых для удовлетворения спроса на минимальном уровне. Средства, представляющие постоянный оборотный капитал, никогда не покидают хозяйственный процесс. Временный, или переменный, оборотный капитал используется не всегда прибыльно. Например, деятельность по проекту, носящая сезонный или циклический характер, требует сравнительно большего временного оборотного капитала. Поэтому капитал, временно инвестируемый в текущие активы, следует получать из источников, которые позволят его возвратить, если он не используется.

В теории ФМ известны четыре модели финансирования оборотных активов: идеальная; агрессивная; консервативная; компромиссная. Выбор той или иной модели финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотными активами (ОК = ДП – ВА). Следовательно, каждой стратегии поведения соответствует свое базовое балансовое уравнение.

Для удобства введены следующие обозначения: ВА – внеоборотные активы; ТА – текущие активы (ТА = СЧ + ВЧ); СЧ – системная часть текущих активов; ВЧ – варьирующая часть текущих активов; КЗ – краткосрочная кредиторская задолженность; ДЗ – долгосрочный заемный капитал; СК – собственный капитал; ДП – долгосрочные пассивы (ДП = СК + ДЗ); ОК – чистый оборотный капитал (ОК = ТА – КЗ).

Идеальная модель основыв на сочетании активов и источников их покрытия исходя из их экон содержания, и означает, что текущие активы по величине совпадают с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотных активов, т. е. базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВА. (7.1)

В реальной жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности.

Для конкретного предприятия наиболее реальна одна из следующих трех моделей стратегии финансового управления оборотными средствами (рис. 7.6, 7.7, 7.8), в основу которых положена посылка, что для обеспечения ликвидности как минимум внеоборотные активы и системная часть текущих активов должны покрыться долгосрочными пассивами. Таким образом, различие между моделями определяется тем, какие источники финансирования выбираются для покрытия варьирующей части текущих активов.

Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и системной части текущих активов, т. е. того их минимума, кот необходим для осуществления хоз. деятельности. В этом случае чистый оборотный капитал в точности равен этому минимуму (ОК = СЧ). Варьирующая часть текущих активов в полном объеме покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом текущих активов невозможно. Базовое балансовое уравнение (модель) будет иметь вид: ДП = ВА + СЧ. (7.2)

Консервативная модель предполагает, что варьирующая часть текущих активов также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине текущим активам (ОК =ТА). Безусловно, модель носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью): ДП =ВА + СЧ + ВЧ. (7.3)

Компромиссная модель наиб реальна. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов покрываются долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половины их варьирующей части (ОК = СЧ + 0,5 × ВЧ). В отдельные моменты предприятие может иметь излишние текущие активы, что отрицательно влияет на прибыль, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне. Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью): ДП = ВА + СЧ + 0,5 × ВЧ. (7.4)

Хеджирование. Этот термин используется в финансовом менеджменте в широком и узком прикладном значении. В широком толковании термин хеджирование характеризует процесс использования любых механизмов уменьшения риска возможных финансовых потерь – как внутренних (осуществляемых самим предприятием), так и внешних (передачу рисков другим хозяйствующим субъектам – страховщикам). В узком прикладном значении термин хеджирование характеризует внутренний механизм нейтрализации финансовых рисков, основанный на использовании соответствующих видов финансовых инструментов (как правило, производных ценных бумаг – деривативов).

В зависимости от используемых видов производных ценных бумаг различают следующие механизмы хеджирования финансовых рисков:

хеджирование с использованием фьючерсных контрактов. Принцип данного механизма основан на том, что если предприятие несет финансовые потери из-за изменения цен к моменту поставки как продавец реального актива или ценных бумаг, то оно выигрывает в тех же размерах как покупатель фьючерсных контрактов на такое же количество активов или ценных бумаг, и наоборот. В связи с этим в механизме нейтрализации финансовых рисков данной группы различают два вида операций с использованием фьючерсных контрактов — хеджирование покупкой и хеджирование продажей этих контрактов;

хеджирование с использованием опционов. Различают хеджирование на основе опциона на покупку; опциона на продажу; двойного опциона или «стеллажа» (предоставляющего одновременно право покупки или продажи соответствующего финансового или реального актива по согласованной цене);

хеджирование с использованием операции «своп». В основе операции «своп» лежит обмен (покупка — продажа) соответствующими финансовыми активами или финансовыми обязательствами с целью улучшения их структуры и снижения возможных потерь. Применяются операции валютного свопа (обмена будущих обязательств в одной валюте на соответствующие обязательства в другом виде валюты); фондового свопа (обязательства превратить один вид ценной бумаги в другой, например, обращающиеся облигации предприятия в эмитируемые им акции); процентного свопа (обмена долговых финансовых обязательств предприятия с фиксированной процентной ставкой на обязательства с плавающей процентной ставкой или наоборот).

Маржа безопасности есть та величина выручки, которая находится за точкой безубыточности. Ее значение показывает, до какого предела может упасть выручка, чтобы не было убытка.

Политика управления оборотными активами, представляющая часть общей финансовой стратегии предприятия, заключается в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их формирования. Управление оборотными средствами включает в себя управление товарно-материальными запасами, дебиторской задолженностью, денежными средствами и краткосрочными вложениями( ценными бумагами).

Анализ и управление денежными средствами и их эквивалентами. Основные направления деятельности по управлению денежными средствами предприятия, модели управления денежными средствами, их эквивалентами.

Денежные средства включают денежные средства в кассе и денежные средства в банках. ДС используются для текущих денежных платежей. ДС, не предназначенные для текущих платежей и на расходование которых установлены определенные ограничения, не включаются в состав оборотных активов.

Денежные средства - это монеты, банкноты, депозиты в банках. Денежными средствами считаются также банковские переводные векселя, денежные переводы, чеки кассиров и чеки, удостоверенные банком, чеки, выданные отдельными лицами, счета сбережений и др. К ликвидным ценностям, примыкающим к денежным средствам, относятся также легкореализуемые ценные бумаги, приносящие владельцу доход в виде процента или дивиденда. Эти бумаги в случае необходимости могут быть легко реализованы на рынке ценных бумаг и превращены в наличность. Легкореализуемые ценные бумаги подразделяются на краткосрочные свидетельства, долгосрочные обязательства и ценные бумаги, дающие право собственности.

Управление денежными средствами охватывает пять направлений:

- синхронизация денежных потоков;

- использование денежных средств в пути;

- ускорение денежных поступлений (управление дебиторской задолженностью);

- пространственно-временная оптимизация банковских расчётов;

- контроль выплат.

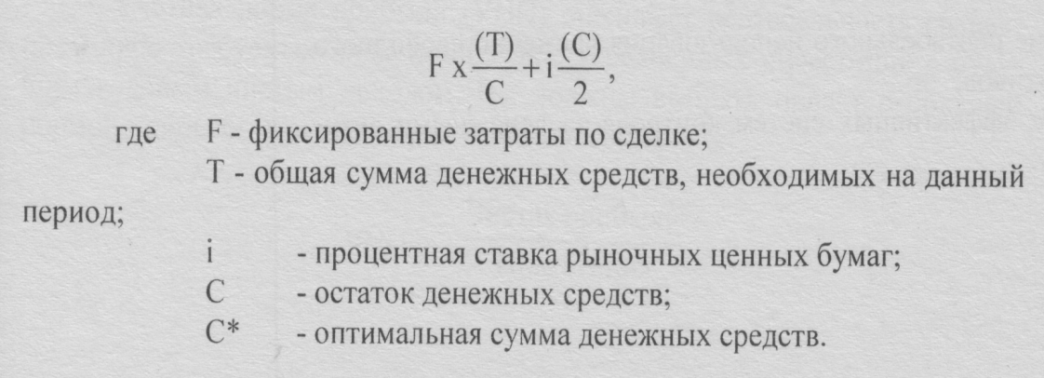

Управление денежными средствами состоит в определении оптимальной суммы денежной наличности. Это одна из важнейших задач ФМ. Существует целый ряд математических моделей, разработанных в помощь финансовому менеджеру при определении оптимальной суммы денежной наличности. Наиболее известными являются модель Уильяма Бемоля и модель Миллера-Oppa.

Модель Уильяма Бемоля ( W. Baumol) помогает определить оптимальную сумму денежных средств для компании в определенных условиях. Ее целью является минимизировать сумму постоянных затрат по сделкам или возможные расходы (упущенную выгоду) по содержанию остатков денежных средств, которые не приносят дохода:

Существует также модель регулирования денежных операции, когда денежные выплаты являются неопределенными. Модель Миллера-Oppa (M.Miller и D.Orr) устанавливает верхний и нижний пределы для остатка денежных средств. Когда достигается верхний предел, производится перевод денежных средств в рыночные ценные бумаги; когда достигается нижний предел, переводят ценные бумаги в денежные средства, никаких сделок не происходит, пока остаток денежных средств находится в этих пределах.

Факторы , которые необходимо учитывать, используя модель Миллера-Орра: фиксированные расходы, связанные со сделкой с ценными бумагами (F), предполагаемыми равными как для покупки, так и для продажи; ежедневная ставка дохода по рыночным ценным бумагам (i); и изменяемость ежедневного чистого движения ликвидности ( о2). Контрольными пределами в формуле Миллера-Орра являются : верхний предел - "d" долларов; нижний предел - "О" долларов.

Оптимальное значение d определяется как 3z. Средний остаток денежных средств приближенно рассчитывается как (z + d) /3.

Модель Стоуна. Основной особенностью модели Стоуна является то, что действия фирмы в текущий момент определяются прогнозом на ближайшее будущее. Достижение верхнего предела не вызовет немедленного переводы наличности в ценные бумаги, если в ближайшие дни ожидаются относительно высокие расходы денежных средств; тем самым минимизируется число конвертационных операций и, следовательно, снижаются расходы.

В отличие от модели Миллера-Орра, модель Стоуна не указывает методов определения целевого остатка денежных средств и контрольных пределов – они определяются с помощью модели Миллера-Орра. Существенным преимуществом данной модели является то, что её параметры – не фиксированные величины. Модель может учитывать сезонные колебания, так как менеджер, делая прогноз, оценивает особенности производства в отдельные периоды времени.

Политика управления денежными активами является частью управления оборотными активами и направлена на оптимизацию их остатков с целью обеспечения платежеспособности предприятия.

К основным этапам формирования политики управления денежными активами относятся:

Анализ структуры и состояния денежных активов предприятия в предшествующем периоде;

Оптимизация среднего остатка денежных активов предприятия;

Дифференциация среднего остатка денежных активов в разрезе национальной и иностранной валют;

Выбор эффективных форм регулирования среднего остатка денежных активов;

Обеспечение рентабельного использования временно свободного остатка денежных активов;

Построение эффективных систем контроля за денежными активами предприятия.

Цели и задачи планирования финансовой деятельности. Виды внутрифирменного финансового планирования. Годовой финансовый план (бюджет) компании. Оперативное финансовое планирование.

Финансовое планирование – это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах. Финансовое планирование тесно связано и опирается на маркетинговый, производственный и др планы предприятия, подчиняется его миссии и общей стратегии.

Его главными этапами выделяют следующее:

анализ инвестиционных возможностей и возможностей финансирования, которыми располагает компания;

прогнозирование последствий текущих решений, чтобы избежать неожиданностей и понять связь между текущими и будущими решениями;

обоснование выбранного варианта из ряда возможных решений (этот вариант и будет представлен в окончат редакции плана);

оценки результатов, достигнутых компанией, в сравнении с целями, установленными в финансовом плане.

Цель - определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины финансовых показателей.

Задачами планирования являются: определение плановых объемов необходимых денежных фондов и направлений их расходования; установление финансовых отношений с бюджетом, банком, страховыми организациями и другими хозяйствующими субъектами; выявление путей наиболее рационального вложения капитала и его эффективного использования; увеличение прибыли за счет экономного использования финансовых ресурсов предприятия; осуществление контроля за использованием и расходованием денежных средств и другие.

Важным моментом финансового планирования является его стратегия. Содержанием стратегии финансового планирования является определение его центров доходов и центров расходов. Центры дохода - это его подразделения, которые приносят максимальную прибыль. Центры расходов - это подразделения, являющиеся малорентабельными или вообще некоммерческими, но играющими важную роль в общем производственном процессе.

Различают три вида финансового внутрифирменного планирования: долгосрочное (перспективное), краткосрочное (текущее) и оперативное.

Долгосрочное (перспективное) внутрифирменное планирование – это финансовое планирование на несколько лет (пятилетку) с разбивкой по годам.

Краткосрочное внутрифирменное финансовое планирование – это планирование на год с разбивкой по кварталам и месяцам.

Оперативное планирование – это планирование на квартал с разбивкой на более короткий период: месяц, неделю, день.

Годовой финансовый план (бюджет) компанииявляется распространенной формой краткосрочного (текущего) внутрифирменного планирования является. Годовой финансовый план предприятия выполняет роль инструмента планирования и инструмента контроля деятельности фирмы. Годовой финансовый план представляет собой бюджет компании на год.

В практике финансового менеджмента различают несколько видов бюджетов:

Общий бюджет характеризует прогнозы компании в отношении объема реализованной продукции и других финансовых операций на предстоящий период. Общий бюджет обычно подразделяют на два: операционный и финансовый.

Операционный бюджет включает следующие виды бюджетов: бюджет реализации; бюджет производства; бюджет прямых затрат на материалы; бюджет прямых затрат на труд; бюджет производственных накладных расходов; бюджет общих и административных расходов; прогнозный отчет о прибыли.

Финансовый бюджет состоит из бюджета денежных средств и прогнозного баланса.

Основными составляющими общего бюджета являются прогнозный баланс, прогнозный отчет о прибыли и бюджет денежных средств.

Бюджет денежных средств позволяет финансовому менеджеру оценить будущие притоки и оттоки денежных средств за определенный период, поддерживать остатки денежных средств на оптимальном уровне и избегать избытка или дефицита денежных средств. Бюджет денежных средств, как правило, состоит из четырех разделов: раздел поступлений, раздел расходов, раздел избытка и недостатка денежных средств, финансовый раздел.

Основными этапами составления бюджета являются следующие:

1) составление прогноза реализации;

2) определение расчетного уровня объема производства;

3) расчет производственной себестоимости и операционных расходов;

4) расчет потока денежных средств и других финансовых показателей;

5) составление прогнозных форм отчетности.

Оперативное внутрифирменное планирование представляет собой разработку оперативных финансовых планов: кредитного плана, кассового плана, платежного календаря и других.

Кредитный план - план поступлений заемных средств и возврата их в намеченные договором сроки.

Кассовый план - план оборота наличных денежных средств, отражающих поступления и выплаты наличных денег через кассу предприятия. Составляется на квартал. Состоит из четырех разделов: поступление наличных денег; расход наличных денег; расчет выплат заработной платы; календарь выдачи заработной платы и приравненных к ней выплат.

Платежный календарь - это план рациональной организации оперативной финансовой деятельности компании. В календаре взаимосвязаны все источники поступлений денежных средств (выручка от реализации, кредиты и займы, прочие поступления) с расходами на осуществление финансово-коммерческой деятельности. Он охватывает движение всех денежных средств предприятия. Используется для контроля платежеспособности и кредитоспособности. Составляется по всем статьям денежных поступлений и расходов, проходящих через расчетный и ссудный счета в банке. Разрабатывается путем уточнения и конкретизации плановых показателей за квартал и их разбивки по месяцам, неделям и так далее.

Краткосрочное, среднесрочное и долгосрочное финансирование деятельности предприятия. Различия в видах финансирования. Виды финансирования. Определение наиболее выгодных источников финансирования. Хеджирование (сопоставление по срокам) как вариант финансирования. Стратегии финансирования деятельности компании.

Долгосрочное финансирование осуществляется в результате выпуска акций, облигаций (срок 10 лет и более), получения долгосрочного кредита. Решение о долгосрочном финансировании формируется:

на основе политики предприятия в области структуры капитала, в области уровня финансового рычага, возможностей фирмы по привлечению капитала;

от долгового потенциала компании (максимальной величины долгового (и прочего финансирования, предусматривающего постоянные платежи), которую фирма в состоянии обслуживать);

от возможностей обеспечения долга, от условий, указанных в контрактах.

Комплекс источников постоянного долгосрочного финансирования и осуществление финансирования за счет «внутренних резервов» - путем реинвестирования прибыли компании формируют в результате осущ-я политики в области структуры капитала и дивидендных выплат. Привлечение средств «извне» осущ за счет продажи новых выпусков акций и облигаций на рынке капитала.

Среднесрочное финансирование

Среднесрочные займы – долг, выплачивать который первоначально планируется на протяжении более одного года, но в общем случае – на протяжении не более 10 лет. Основным источником среднесрочных займов являются коммерческие банки.

Две особенности банковского среднесрочного займа, отличают его от других типов бизнес-займов:

1) конечный срок его погашения превышает один год.

2) чаще всего он представляет собой кредит, продлеваемый в соответствии с формальным соглашением о предоставлении кредита. Чаще всего эти кредиты выплачиваются периодическими порциями – раз в квартал, полгода или год – которые покрывают как основную сумму долга, так и проценты по нему.

Процентная ставка по срочному кредиту, как правило, устанавливается двумя способами:

1) фиксированная ставка, устанавл. в самом начале и действующая на протяжении всего срока, на который был выдан кредит;

2) переменная ставка, корректируемая в соответствии с изменениями рыночных ставок.

Помимо процентов по кредиту, заемщик должен нести затраты на юридическое обслуживание, связанное с составлением соглашения о предоставлении кредита. Кроме того, от заемщика может потребоваться выплачивать банку комиссионные за обязательство предоставить кредит по первому требованию заемщика.

Важным преимуществом обычного среднесрочного банковского кредита является его гибкость. Условия предоставления кредита можно адаптировать к потребностям заемщика путем прямых переговоров с кредитором. Во многих отношениях банковские срочные кредиты очень удобны для мелких компаний, у которых нет доступа к рынкам капитала и которые не могут быстро выпустить на фондовый рынок свои ценные бумаги, тогда как доступ к финансированию на основе среднесрочных займов оказывается более надежным. Даже крупные компании, у которых есть все возможности для выхода на рынок ценных бумаг, время от времени прибегают к банковскому срочному кредиту, находя этот метод финансирования более удобным, чем эмиссия цен бум.

Среднесрочные облигации, среднесрочная нота – корпоративный или государственный долговой инструмент, который предлагается инвесторам на постоянной основе. Сроки погашения находятся в диапазоне от 9 месяцев до 30 лет (или больше).

Кредитный договор – юр. соглашение, в которое указываются условия предоставления кредита и обязательства заемщика.

Финансирование на основе аренды.

Аренда – договор, в соответствии с которым одна сторона, арендодатель (владелец) имущества соглашается предоставить право на использование этого имущества другому лицу, арендатору, получая за это периодические арендные платежи.

Операционная аренда – договор о краткосрочной аренде, который зачастую предусматривает право отказа от аренды.

Финансовая аренда – договор о долгосрочной аренде, который не предусматривает возможности отказа от нее.

Продажа с обратной арендой – продажа имущества с согласием сразу же взять его обратно в аренду на указанный период времени.

Практически все виды аренды относятся к одному из трех основных видов финансирования на основе аренды: 1) соглашение о продаже с обратной арендой; 2) прямая аренда; 3) аренда активов частично приобретенных в кредит (арендное соглашение, в соответствии с которым арендодатель оплачивает определенную долю (обычно от 20 до 40%) стоимости имущества, а сторонние кредиторы обеспечивают оставшуюся часть финансирования).

Краткосрочное финансирование

В зависимости от того является источник финансирования спонтанным или нет, краткосрочное финансирование можно подразделить на две соответствующие категории: кредиторская задолженность за товары (счета кредиторов, счета к оплате) и издержки, начисленные к оплате (начисленные обязательства), считаются спонтанными источниками, т.к. по природе своей они являются следствием ежедневных хозяйственных операций фирмы. Их размеры, как правило, определяются исключительно объемами производственной деятельности компании. По мере увеличения объемов производства эти обязательства обычно также возрастают и могут быть использованы для финансирования определенной части прироста активов фирмы. Таким образом «работают» все спонтанные источники без исключения, однако при определении точного объема и структуры финансирования данного типа компании все же имеют некоторую степень свободы выбора.

Кредиторская задолженность (торговый кредит, предоставляемый поставщиками) – денежные средства, которые фирма должна своим поставщикам, торговый кредит, предоставляемый одной фирмой другой.

Три формы торгового кредита:

открытие счета (продавец отправляет покупателю товар и отсылает счет-фактуру, в которой указывается наименование поставленной продукции, общая сумма к оплате и условия продажи, покупатель при этом не подписывает никакого формального долгового документа);

векселя к оплате (долговое обязательство);

акцептованные торговые векселя – тратты – переводной вексель – подписанное письменное распоряжение, согласно которому одна сторона (трассант) дает распоряжение другой стороне (трассату) уплатить определенную сумму денег третьей стороне (покупателю или бенефициару), зачастую трассант и получатель являются одним и тем же лицом (организацией).

Начисленные издержки (начисленные обязательства) – суммы, составляющие долг фирмы, включающие начисленные, но не выплаченные з/плату, налоги, проценты и дивиденды. Счета начисленных издержек входят в состав краткосрочных обязательств.

Договорное финансирование:

1. Займы с помощью инструментов денежного рынка

корпоративные (коммерческие) векселя – необеспеченные краткосрочные простые векселя, обычно выпускаемые крупными корпорациями, реализуются на денежном рынке.

аккредитив – обязательство третьей стороны (обычно банка) при определенных условиях выплатить какому-либо лицу сумму денег, часто используется в качестве гарантии платежей по долговым обязательствам.

банковские акцепты – краткосрочные простые векселя по торговым операциям, по которым банк обязуется по наступлении срока платежа уплатить («акцептуя» их) предъявителю их номинальную стоимость.

2. Необеспеченные ссуды – форма денежной задолженности, не обеспеченной залогом в виде тех или иных активов должника.

кредитная линия – неформальное соглашение между банком и его клиентом, оговаривающее максимальную сумму необеспеченного кредита, которую данный банк позволяет одновременно иметь данной фирме – заемщику в качестве долга.

револьверный кредит.

3. Обеспеченные ссуды – форма денежной задолженности, при которой под занятые деньги предоставляется конкретное залоговое обеспечение, гарантирующее выплату долга.

4. Факторинг дебиторской задолженности – это продажа дебит. задолженности фин. учреждению (факторинговой фирме) обычно «без оборота» (без права фактор-фирмы предъявить требование к фирме, индоссировавшей вексель, если плательщик по векселю оказывается неплатежеспособным). Факторинг способствует привлечению субподрядчика (осуществлению аутсорсинга) для сбора дебит. задолженности. Факторинг осуществляется, как правило, непрерывно. При осуществлении факторинга фирма (кредитор) освобождается от необходимости контроля кредитоспособности должника, а, следовательно, от дополнительных расходов. Фактор-фирма получает определенные комиссионные от стоимости дебит. задолженности. Размер их зависит от размера отдельных счетов дебиторов, объема проданной задолженности и качества счетов. Фактор-фирма, как правило, не оплачивает фирме покупку сразу после приобретения у нее конкретного счета, погашение обычно происходит на фактическую, либо среднюю дату платежа по всем соответствующим счетам дебиторов.

Методы оценки основных производственных фондов и их влияние на эффективность бизнеса. Необходимость оценки и переоценки имущества коммерческой организации. Техника формирования первоначальной стоимости основных производственных фондов. Определение остаточной, восстановительной и ликвидационной стоимости основных фондов. Правовые основы переоценки основных фондов. Влияние результатов переоценки на показатели фондоотдачи, фондоемкости и рентабельности основных фондов.

Основные фонды – совокупность производственных, материально-вещественных ценностей, которые действуют в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещестсвенную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

Дата добавления: 2015-04-18; просмотров: 746; Мы поможем в написании вашей работы!; Нарушение авторских прав |