КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Структура капитала. Первая теорема Модильяни-Миллера.

Деятельность компании может финансироваться как за счет собственных, так и за счет заменых средств. При этом каждый источник финансирования имеет свои положительные и отрицательные моменты.

Положительные моменты использования собственного капитала:

4. Простота привлечения

5. Более высокая способность генерировать прибыль

6. Обеспечение финансовой устойчивости развития предприятия

Отрицательные моменты использования собственного капитала:

4. Ограниченность объема привлечения

5. Более высокая стоимость по сравнению с заемным капиталом

6. Не возможно использовать эффект финансового рычага

Положительные моменты использования заемного капитала:

4. Широкие возможности привлечения

5. Более низкая стоимость по сравнению с собственным капиталом за счет включения расходов по обслуживанию в расходы компании, что ведет к уменьшению базы по налогу на прибыль, а так же за счет того, что финансирование за счет долга считается менее рискованным

6. Способность генерировать рост рентабельности собственного капитала

Отрицательные моменты использования заемного капитала:

4. Зависимость от внешней конъюнктуры

5. Более низкая способность генерировать прибыль

6. Снижение финансовой устойчивости предприятия

Каждый из источников финансирования деятельности организации имеет свою цену. Однако можно найти и средневзвешенную стоимость финансирования компании.

Предельная стоимость капитала – показывает, насколько изменится средневзвешенная стоимость капитала при изменении величины капитала.

Предельная эффективность капитала – показывает, насколько изменится рентабельность капитала при изменении стоимости единицы капитала.

Структура используемого капитала является максимально эффективной в том случае, если предельная эффективность последней привлечённой единицы капитала равна нулю, а предельная полезность следующей привлекаемой единицы капитала отрицательна.

В соответствие с первой теоремой Модильяни-Миллера в условиях совершенного рынка стоимость фирмы не зависит от структуры финансирования.

ТММ I справедлива в случае, если выполняется ряд условий:

1. Выполняется ЕМН и все участники рынка получают одинаковую информацию;

2. Отсутствует асимметрия информации;

3. Отсутствует издержки банкротства.

Пусть

V = D + E – ликвидационная стоимость фирмы.

D – величина долга, т.е. та часть фирмы, которая поступит кредиторам;

E = V - D – величина акционерного капитала, т.е. та часть фирмы, которая поступит акционерам.

Если V > D, то акционеры получат E = V – D. Если V < D, то акционеры получат E = 0.

Таким образом, выплата акционерам на момент исполнения

Выплата кредиторам на момент исполнения:

Значит, сегодняшняя стоимость фирмы (ее PV) равна

где у – требуемая доходность: у = r + s, т.е. r – безрисковая ставка процента (rate); s – надбавка за риск (spread).

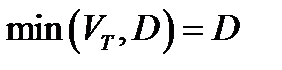

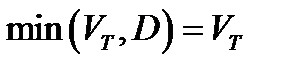

1. Если VТ > D, то

Следовательно:

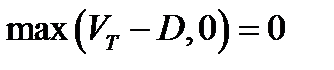

2. Если VТ < D, то

2.3. Следовательно

Их этого вытекает, что в любом случае сегодняшняя стоимость фирмы будет представлять собой:  , и, стало быть, она не будет зависеть от структуры финансирования. Сегодняшняя стоимость фирмы представляет собой PV ожидаемой будущей стоимости ее активов. Стоимость же активов определяется ожидаемым доходом (DCF), который они должны принести.

, и, стало быть, она не будет зависеть от структуры финансирования. Сегодняшняя стоимость фирмы представляет собой PV ожидаемой будущей стоимости ее активов. Стоимость же активов определяется ожидаемым доходом (DCF), который они должны принести.

| D/E |

| V |

| V0 |

По пожеланиям Осипенкко касательно данного вопроса, необходимо так же включить вторую теорему Модильяни-Миллера, приведенную ниже.

Дата добавления: 2015-04-18; просмотров: 294; Мы поможем в написании вашей работы!; Нарушение авторских прав |