КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Управление оборотными активами. Кругооборот оборотных активов. Производственный и финансовый циклы. Управление внеоборотными активами. Кругооборот внеоборотных активов.

Управление оборотными активами - это система мероприятий, направленных на улучшение экономического состояния организации и предприятия за счет использования оборотных средств, заключающаяся в формировании необходимого объема оборотных активов, оптимизации их состава и обеспечении их эффективного использования.

Классификация оборотных активов:

1. По характеру финансовых источников формирования

a. Валовые – формируемые за счет всех источников

b. Чистые – формируемые за счет собственного капитала и долгосрочных займов

c. Собственные – формируемые за счет собственного капитала

2. По видам

a. Сырье, материалы

b. Запасы

c. Готовая продукция

d. Дебиторка

e. Денежные средства, прочее

3. По характеру участия в операционном процессе

a. Обслуживающие производственный цикл

b. Обслуживающие финансовый цикл

4. По периоду функционирования

a. Постоянная часть

b. Переменная часть

Кругооборот оборотных активов

Производственный цикл - это период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса. Производственный цикл начинается либо с момента отгрузки сырья на склад либо с момента его поступления в производство.

Производственный цикл = период оборота запасов + период оборота незавершенного производства + период оборота готовой продукции

Финансовый цикл – период времени, в течение которого инвестированный капитал участвует в финансировании операционного цикла.

Начинается с момента оплаты за поступившее сырье и заканчивается в момент поступления оплаты за реализованную продукцию.

Финансовый цикл = производственный цикл + период оборота дебиторки – период оборота кредиторки

Операционный цикл – период времени, в течение которого финансовые ресурсы находятся в материальной форме и форме дебиторской задолженности.

Операционный цикл = производственный цикл + период оборота дебиторки

В наиболее распространенной ситуации – при работе с отсрочкой платежа за приобретенные материалы – производственный цикл начинается раньше финансового. Но при работе по предоплате за приобретаемые материалы финансовый цикл начинается раньше производственного.

Управление внеоборотными активами – политика управления предприятием, заключающаяся в поддержании такого режима, при котором происходит своевременное обновление финансовых ресурсов и необходимый уровень эффективности их использование в интересах бизнес-деятельности.

Классификация внеоборотных активов:

1. По функциональным видам

a. Основные средства

b. Нематериальные активы

2. По характеру владения

a. Собственные

b. И арендованные

3. По характеру обслуживания отдельных направлений деятельности

a. Процесс производства

b. Процесс реализации

c. Процесс управления операционной деятельностью

4. По характеру амортизации

a. Амортизируемое

b. Неамортизируемое

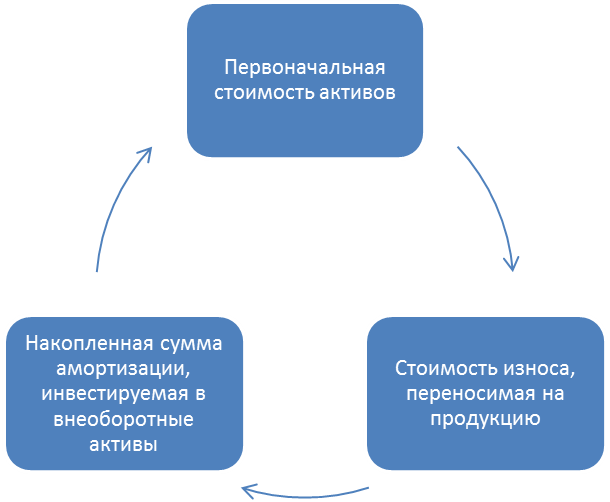

Кругооборот внеоборотных активов

Дата добавления: 2015-04-18; просмотров: 286; Мы поможем в написании вашей работы!; Нарушение авторских прав |