КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Модель взаимосвязи показателей текущей ликвидности и рентабельности текущих активов, выраженных в долях единицы

(1)

(1)

Это модель равновесия, с другой стороны ее можно использовать для отыскания траектории стабильного роста, к которой стремится экономическая система.

изменится на

изменится на  .

.

Считаем, что краткосрочные обязательства остаются неизменными:

.

.

Рентабельность должна измениться на  , причем если ликвидность уменьшится на

, причем если ликвидность уменьшится на  , рентабельность увеличится на

, рентабельность увеличится на  . (2)

. (2)

Полученные данные характеризуют равновесие предприятия при постоянном уровне прибыли в краткосрочный период задолженности.

Например:

1) Ликвидность увеличится на 10%, рентабельность уменьшится на 9%.

2) Ликвидность уменьшится на 10%, рентабельность увеличится на 11%.

, (3)

, (3)

где  - прибыль до уплаты налогов (результативный показатель);

- прибыль до уплаты налогов (результативный показатель);

- рентабельность текущих активов в долях единицы;

- рентабельность текущих активов в долях единицы;

- коэффициент текущей ликвидности;

- коэффициент текущей ликвидности;

- краткосрочные обязательства предприятия, которые выступают в качестве постоянного параметра, так как привлечение займов требует времени.

- краткосрочные обязательства предприятия, которые выступают в качестве постоянного параметра, так как привлечение займов требует времени.

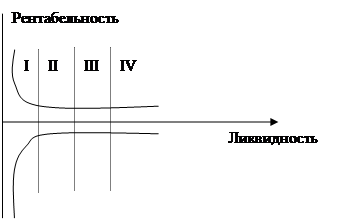

Рисунок 3 – Графическое представление зависимости показателей рентабельности и текущей ликвидности, характеристика уровня риска предприятия

Зоны риска предприятия:

І – предприятие, генерирующее повышенный риск;

ІІ – динамично развивающее предприятие, обладающее относительной свободой маневра, риск средний;

ІІІ – финансовая деятельность предприятия относительно стабильна;

ІV – повышенный уровень ликвидности, возможно неэффективное использование ресурсов.

Дата добавления: 2015-04-18; просмотров: 287; Мы поможем в написании вашей работы!; Нарушение авторских прав |