КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Система показателей оценки инновационного потенциала организации

Множество факторов, от которых зависят инновационные возможности, оцениваются по их группам:

А) Оборотные и другие основные фонды (балансовая стоимость оборудования; инвестиции в обновление основного оборудования за последние 3 года; доля новейшего оборудования по балансовой стоимости, в том числе отечественного производства; стоимость опытно-экспериментального оборудования; % остаточной стоимости всего оборудования и другие (степень автоматизации сложность обслуживания, точность обработки);

Б) Технология (число запатентованных собственных решений в области технологий за последние 3 года; число используемых новейших технологий; затраты на покупку патентов и лицензий в % к объёму продаж; отходы производства в % от массы потребляемого сырья и материалов; материалоёмкость продукции; ПТ основного рабочего; трудоёмкость и т.п.);

В) Продукция (объём продаж; доля новой высокотехнологичной продукции в общем объёме; доля новой продукции, выпускаемой не более 2-х лет, в объёме продаж; доля продаж продукции, защищённой патентами; доля продаж продукции, выполняемой по лицензии; доля уникальной высокотехнологичной продукции; доля на экспорт; доля целевого рынка, занимаемого предприятием);

Г) Персонал (численность; доля докторов и кандидатов наук в общем числе руководителей и специалистов; доля лиц с высшим образованием, в общем числе руководителей и специалистов; доля рабочих высших разрядов; доля рабочих во вредных условиях; средняя зарплата работника);

Д) Финансы (стоимость активов предприятия; затраты на исследования и разработки за последние 3 года; валовая прибыль; чистая прибыль; рентабельность продаж; рентабельность активов; сумма инвестиций; сумма инвестиций в инновации; стоимость не материальных активов; прибыль от реализации имеющихся патентов и ноу-хау);

Е) Менеджмент и организация управления (% использования ПМ; доля руководителей в общей численности персонала; наличие службы исследований и разработок; степень желания руководителей возглавлять инновационное развитие предприятия; наличие опыта участия предприятия в инновационных проектах; средняя дебеторская задолженность в % к месячному объёму продаж; доля основных рабочих; число зарубежных представительств и филиалов).

Основы методов оценки инновационного потенциала организации

Потребности практики выдвигают необходимость в двух схемах анализа оценки инновационного потенциала: детального и диагностического.

А) Детальный анализ внутренней среды и оценки инновационного потенциала предприятия проводится редко, в основном на стадии обоснования инновационного проекта. При большой трудоемкости он дает системную и полезную информацию. Схема оценки инновационного потенциала предприятия при детальном анализе внутренней среды такова:

1) описание проблемы развития предприятия;

2) постановка задачи, входящей в программу решения проблемы;

3) описание системной модели деятельности (раскрывается внутренняя среда, внешняя среда, группы факторов влияния на инновационную деятельность);

4) оценивается ресурсный потенциал относительно поставленной инновационной задачи;

5) оценивается организационный потенциал;

6) оценивается способность достигать заданные результаты деятельности;

7) устанавливается интегральная оценка потенциала организации, ее готовности решить поставленную задачу, формулируются общие выводы по анализу;

8) определяются основные направления проекта подготовки предприятия для достижения требуемого потенциала, составляется задание на разработку проекта.

Б) Ограничение в сроках, отсутствие специалистов, способных проводить системный анализ, отсутствие или недоступность информации о предприятии (особенно при анализе инновационного потенциала конкурентов) заставляют использовать диагностические подходы к оценке инновационного потенциала организации.

Диагностический подход реализуется в анализе и диагностике состояния фирмы по ограниченному и доступному как для внутренних, так и для внешних аналитиков кругу параметров.

Обязательные условия качественного проведения диагностического анализа :

1) должны использоваться знания системной модели и в целом системного анализа исследуемого объекта;

2) необходимо знать взаимосвязь диагностических параметров с другими важными параметрами системы с тем, чтобы по состоянию диагностического параметра оценить состояние либо всей системы, либо существенной ее части;

3) информация о значениях отобранных диагностических параметрах должна быть достоверной, так как при ограничении параметров возрастает риск потерь из-за неточно определенного диагноза состояния системы.

Схема диагностического анализа и оценки инновационного потенциала предприятия такова:

1) ведение каталога управляющих воздействий на организацию;

2) ведение каталога ситуации и состояния внешней среды организации;

3) ведение каталога диагностических параметров, характеризующих внешние проявления организации;

4) ведение каталога структурных параметров, характеризующих внутреннее состояние организации;

5) установление взаимосвязи структурных и диагностических параметров системы организации;

6) наблюдение диагностических параметров и обработка статистических данных;

7) оценка структурных параметров;

8) оценка состояния частных параметров организации и определение интегральной оценки ее потенциала.

Бизнес-планирование в отрасли

Цель разработки и структура бизнес-плана

Цели разработки бизнес-планов

Предпринимательство (бизнес) – основное специфическое свойство рыночной экономики. Это значит, что предприятие ведет свою экономическую деятельность и принимает управленческие решения полностью самостоятельно (кроме государственных унитарных предприятий) по правилам, установленным законами.

Управление предприятием состоит в подготовке, принятии и реализации управленческих решений на базе изучения внешней и внутренней обстановки, прогнозирования и планирования последствий принимаемых решений.

Планирование состоит в планировании целей и задач, а также путей, средств и методов их достижения.

Управление включает планирование, организацию и координацию планируемой деятельности. Решения могут быть разными по масштабам (региональный или масштаб предприятия) и по длительности сроков их разработки и реализации (от нескольких минут до многих лет), они могут быть связаны с большими или меньшими изменениями производственного профиля предприятия, его ресурсной базы, его структуры. Затраты на реализацию решений могут быть крупными или минимальными. Последствия решений могут быть локальными и краткосрочными, а могут быть глобальными и продолжительными.

Бизнес-планирование – это процесс подготовки решений по созданию, развитию или изменению содержания деятельности предприятия.

Бизнес-план охватывает предприятие в целом или его часть. Он составляется не на продолжение обычной текущей деятельности, а на что-либо новое, требующее дополнительных затрат.

Цель бизнес-планирования состоит в том, чтобы обосновать необходимость или целесообразность осуществления мероприятия, создания и развития планируемого предприятия и его эффективность. Поскольку проектируемая деятельность многосложна и имеет множество внутренних и внешних связей, то и бизнес-план должен увязать, согласовать все существенные аспекты и элементы будущих действий, процессов, событий. При этом целесообразно предусмотреть разные варианты развития событий, поскольку многие из них носят вероятностный характер: могут произойти или нет, свершиться так или иначе. Таким образом, бизнес-план составляется на наиболее вероятный желаемый ход событий (на варианты ситуации).

Бизнес-план не разрабатывается для мелких мероприятий, требующих инвестиций, но не приводящих к изменениям продукции, сбыта, финансовых потоков. То есть бизнес-планированием охвачена не вся деятельность предприятия, а деятельность, связанная с инвестициями, инновациями на период проведения и окупаемости. Поэтому бизнес-планы разрабатываются на период, который может не совпадать с календарным (годом, кварталом).

Бизнес-план разрабатывается:

1. Для проектов и мероприятий, финансируемых за счет внешних источников. Здесь бизнес-план – это обоснование для инвесторов и кредиторов.

2. Для средних и крупных проектов и мероприятий, финансируемых за счет собственных средств предприятия.

Бизнес-план по своему содержанию близок к технико-экономическому обоснованию проекта. При бизнес-планировании необходим творческий подход разработчиков и их знание методов:

- исследования, анализа, проектирования в области;

- экономики, финансов, технологии, права, менеджмента, маркетинга, организации производства, управления качеством и другие;

В бизнес-плане, таким образом, сочетаются наука и творчество.

Проблемы, решаемые с помощью бизнес-планирования

План – это модель будущего состояния или процесса. В бизнес-плане планируется решение стратегических и тактических задач фирмы. Все они взаимосвязаны.

Задачи бизнес-плана:

- провести объективный анализ ситуации;

- разработать стратегические решения на базе анализа;

-обосновать эффективность привлечения инвестиций;

- обосновать эффективность получения кредита;

- определить степень реальности намеченных результатов;

- обосновать целесообразность реорганизации;

- убедить сотрудников в возможности роста.

Таким образом, бизнес план позволяет лучше решать многообразные задачи менеджмента предприятия.

Функции бизнес-планирования, осуществляемые при решении перечисленных задач:

- служить базой для разработки стратегии бизнеса;

- планирование и контроль деятельности фирмы;

- привлечение партнеров;

- привлечение и мотивация персонала;

- самообучение исполнителей.

Состав разделов и показателей бизнес-планов

Состав и структура бизнес-плана соответствуют задачам и особен-ностям данного проекта, поэтому число вариантов структур бизнес-планов велико. Инвесторы, кредиторы сами устанавливают требования к структуре, содержанию и формам представления бизнес-планов (заявок на финансирование инвестиционных проектов). Однако существует перечень вопросов, обязательных для любого бизнес-плана, они диктуют набор основных элементов структуры любого бизнес-плана.

Структуру составляют:

1. Титульный лист, на котором указано следующее:

1.1. Название и адрес предприятия.

1.2. Организационно-правовая форма.

1.3. Учредители, их имена и адреса.

1.4. Суть проекта и его стоимость.

1.5. Указание на степень конфиденциальности.

2. Резюме (в нем кратко излагается содержание основной части).

3. Основная часть.

3.1. Цель бизнес-планирования: ожидаемые результаты; инвесторы, кредиторы; основные этапы работ по разработке бизнес-плана, по реализации проекта.

3.2. Продукция: потребности, на удовлетворение которых нацелен продукт; планируемые продукты и услуги для их удовлетворения; патентная защищенность продукции, технологии.

3.3. Характеристика рынка: качественное описание целевых сегментов; количественные данные (емкость рынка, ее расчет); состояние конкуренции.

3.4. Маркетинг и сбыт: тип маркетинга (дифференцированный, недифференцированный); стратегии маркетинга; конкуренция и поведение фирмы.

3.5. Инновационный потенциал: возможности развития продукта; научный задел и возможность его создания.

3.6. Организационная структура: владельцы и управляющие (их персональные характеристики); структура управления предприятием.

3.7. Производство и ресурсы: план производства продукции и освоения производственной мощности; сырьевая база и расход сырья; материально-техническая база; энергетическая база и расход энергии; персонал и затраты труда.

3.8. Финансовые показатели: единовременные затраты на проведение самого проекта; затраты на производство и реализацию продукции (переменные и постоянные); источники средств и направления их использования; баланс финансовых результатов; экономическая оценка эффективности.

Объем бизнес-плана обычно составляет от 10 до 40 страниц, для крупных мероприятий – до 100 страниц.

В любом бизнес-плане должен присутствовать реалистичный анализ среды, в которой работает или собирается работать фирма; четкое описание стратегии этой работы; оценка эффективности.

Бизнес-план может быть как рабочим документом, так и официальным.

Факторы, влияющие на формирование структур конкретных бизнес-планов

Структура бизнес-плана в конечном счете зависит от размера предприятия, от сложности его функций, сложности ассортимента продукции, размеров рынка сбыта, сложности его сегментации, конкурентной обстановки, сложности схем финансирования и возврата кредитов, степени неопределенности проекта (например, если неопределенность велика, то оценкам риска может быть посвящен отдельный раздел), от цели бизнес-планирования, от объекта бизнеса. Классификация бизнес-планов в зависимости от объекта бизнеса является основной и выглядит так: он составляется по работам, по бизнес-линиям продуктов, по техническим решениям, по предприятию в целом (в этом случае по действующему или новому). Если по действующему бизнесу, то возможно: план развития или план финансового оздоровления (всего предприятия, подразделения).

Информационная база бизнес-планирования

Виды исходных данных для разработки бизнес-плана

По происхождению и содержанию информацию можно разделить на следующие виды:

1. Правовая – Конституция РФ, кодексы РФ (Гражданский, Трудовой, Налоговый и др.); законы РФ; законы других государств; указы президента; постановления Правительства РФ; решения собраний акционеров; приказы предприятий, организаций и т.п.

2. Нормативная (методики, стандарты, положения, инструкции, в том числе финансовые, налоговые, трудовые, санитарные, технические нормы потребности человека в жирах, белках, углеводах и других ингредиентах питания, нормы потребления основных пищевых товаров, правила внутреннего распорядка, должностные инструкции, правила техники безопасности, правила пожарной безопасности).

3. Статистическая, отчетная информация (своего предприятия, других предприятий; по региону, по отрасли, по стране).

4. Плановая (своей фирмы или других, региональная и федеральная: план бюджетных ассигнований).

5. Информация, полученная в результате социологических исследований (опубликованные данные и собственные).

6. Специально созданная экономическая, коммерческая, экологическая, техническая и иная информация в процессе расчетов, проектирования, планирования.

7. Персональная информация (по кадрам – характеристики и анкетные данные руководителей и других специалистов).

8. Научная, теоретическая (формулы, зависимости, графики и др.).

9. Информация о фактах и событиях (из средств массовой информации от человека к человеку, из наблюдений).

10. Информация о предприятии используемая при планировании бизнеса:

- внутренняя (технологические карты, планы цехов, данные по персоналу и др.),

- внешняя (законы, информация о состоянии окружающей среды),

- смешанная (объемы реализации продукции предприятия и др.).

Информация всех видов так или иначе используется при разработке бизнес-плана. Разработчики бизнес-плана с самого начала должны представлять себе, что им придется черпать информацию из самых разных источников.

Источники исходной информации

Источники информации, учитываемой в процессе бизнес-планирования можно определить в следующие группы:

1. Официальные печатные материалы:

- общего назначения (опубликованные в многотиражных книгах, брошюрах, газетах) - это законы и другие нормативные акты, статистические бюллетени, отчеты, официальные сообщения, реклама;

- ограниченного распределения (или для служебного пользования), они распространяются по спискам, например, приказы, инструкции, справки, аналитические материалы, статистические отчеты;

- секретные, доступные небольшому кругу лиц.

2. Официальные сообщения – устные по радио, телевидению, по телефону.

3. Неофициальные публикации в печати.

4. Неофициальные материалы в речевой, звуковой форме.

5. Неофициальные материалы в компьютерных сетях.

6. Данные собственных исследований и учета фирмы, которые она сама фиксирует.

7. Имеющиеся (кем-то сделанные и собственные) расчеты, планы, проектные проработки, методики, приказы и др.

8. Данные экспертов, консультантов, то есть специалистов в определенной области знаний.

9. Компьютерные сети – это электоронные базы данных экономического и производственно-технического характера, международного центра научно-технической информации (МЦНТИ), информационно-коммерческой системы «МИР» с обзорами, информационного центра ВИНИТИ (содержит данные о патентах), системы «Консультант», международной системы LEXIS-NEXIS по патентам и др.

Материальные носители информации для бизнес-планирования еще более многообразны. Ими являются следующие:

1. Отчеты и планы фирм.

2. Статистические отчеты по городу, области, стране, другим странам.

3. Статистические отчеты, сводки по отраслям (по РФ или по субъектам РФ).

4. Сообщения союзов предпринимателей, ассоциаций.

5. Сообщения бирж (курсы акций, товарные цены).

6. Информация банков (балансы, сообщения об условиях кредитования).

7. Бюллетени органов власти (местной, центральной); в которых публикуются Законы, Указы президента, постановления Правительства, решения органов власти.

8. Юридические издания законов, кодексов, комментариев к ним и разъяснений.

9. Судебные решения.

10. Партийная пропаганда.

11. Сборники научных трудов.

12. Газеты, журналы (Российская газета и др.).

13. Проспекты фирм (содержат рекламную информацию).

14. Каталоги.

15. Справочники, энциклопедии, словари.

16. Объявления (письменные и устные).

17. Деловая корреспонденция (своей фирмы) – для маркетингового анализа.

18. Результаты конкурсов, тендеров.

19. Рекламации (на недостатки товара и др.).

20. Письма, отзывы, поступившие в фирму.

21. Отчеты представителей фирм, дистрибьюторов.

22. Таблицы курсов акций.

23. Протоколы заседаний.

24. Информационно-аналитические бюллетени.

25. Итоги тарифных переговоров и соглашений, на которых договариваются между собой представители власти, предпринимателей и работников; существуют отраслевые и общегосударственные соглашения.

26. Специальные книги, учебники, брошюры.

27. Нормативы, стандарты, инструкции (официальные издания в виде брошюр).

28. Заключения аудиторов.

29. Материалы опросов, интервью, анкетирования (собственные или чужие).

30. Экспертные оценки (при составлении бизнес-плана оцениваются риски данного проекта в разных аспектах), которые проводятся собственными или сторонними экспертами.

31. Данные тестирования рынка (выпуск опытной партии товара и оценка спроса на него, метод «фокус-группы»).

32. Журналы учета, регистрации событий.

33. Официальные юридические издания.

34. Официальные публикации в газетах, журналах.

35. Техническая документация фирмы.

36. Патентные фонды и информация о патентах и научно-технических лицензиях.

37. Отчеты о научно-исследовательских работах.

38. Сведения о персонале фирмы и другие внутренние документы.

39. Документы служб фирмы (отчеты, планы, справки, учетные документы).

40. Картотеки (информация на карточках, заполненных определенным образом).

41. Карты, схемы и другие носители.

Наиболее универсальными носителями информации служат информационные компьютерные системы – Интернет и другие, а также электронные базы данных, способные заменить почти все перечисленные выше носители.

Методы получения данных

Различные способы получения исходных данных для разработки бизнес-плана можно объединиться в следующие группы:

1. Первичный сбор данных – непосредственное измерение и учет объектов, процессов, например, природных явлений, политических и других событий, потоков покупателей, данных о покупках товаров по кассовым лентам, количества и качества товаров прямым наблюдением.

2. Использование и обработка существующих данных и публикаций (этот способ менее трудоемок и поэтому предпочтительней). Смысл его состоит в том, чтобы по имеющимся материалам, отчетам, публикациям, но без сбора первичной информации сформировать базу данных для бизнес-планирования.

3. Эксперименты и пробные продажи. Таким образом, получается информация о реализуемости технических решений, о качестве товара, о реакциях рынка на вывод нового товара, на изменение его упаковки, цены и др.

4. Деловые личные контакты с людьми-носителями информации. От них узнают то, что можно узнать из других источников, а также то, что нигде не зафиксировано. Сюда же относятся опросы, анкетирование, интервьюирование реальных или потенциальных покупателей и потребителей (информацию об их предпочтениях, мнениях, желаниях, намерениях, отношениях к чему-либо можно получить только этими методами).

5. Экспертные данные. Информация, полученная от экспертов, используется при недостатке или неточности другой информации (таким образом выявляются причины спада спроса, а также будущий спрос на товар).

6. Теоретические построения, расчеты, моделирование (о параметрах технических решений, процессах, о последствиях принимаемых решений, об объемах и динамике спроса, о числе жителей, о сроках сохранности продукции, о потребности в оборудовании, сырье и других ресурсах).

Информация может получаться следующим образом

- по существующим каналам;

- путем специальных исследований и мероприятий;

- случайно, спонтанно.

Определение вида, качества и объемов необходимой информации

Для того чтобы правильно определить вид, качество и объёмы информации, применяются следующие принципы:

1. Своевременность (или срочность) – необходимая информация должна быть у разработчика плана в нужное время.

2. Актуальность – это означает, что информация о текущих событиях должна поступать немедленно, то есть самая свежая, а информация за период – сразу после ее появления; немедленно должна поступать информация о принятых решениях и о новых фактах; коммерческие базы данных на предприятиях обновляются ежедневно, а внутрифирменные – немедленно.

3. Достоверность – точное отражение объектов, процессов. Для обеспечения надежности используемой информации необходимо следующее:

- перепроверка исходных данных и методов их получения;

- использование данных из разных источников;

- анализ информации на непротиворечивость.

4. Релевантность – точное соответствие данных их наименованию, измерителям, требованиям. При этом следует обращать внимание на соответствие данных «здравому смыслу» и единицам измерения (ошибки в единицах измерения исходных величин приводят к искажению результатов расчетов в 10, 100 и 1000 раз).

5. Полнота – отражение всех существенных факторов, всего объема объектов и их существенных характеристик. Недоучет какого-либо фактора (например, сезонных колебаний спроса) может существенно повлиять на конечные показатели и эффективность проекта в целом.

6. Целевой характер – подчинение информации определенным целям анализа и разработки бизнес-планов. Следование этому принципу позволяет построить логически взаимосвязанную систему безусловно необходимой информации и вместе с тем исключить привлечение бесполезных данных.

7. Взаимная внутренняя согласованность информации – возможность использования всех данных в системе анализа и проектировки в рамках единого бизнес-плана фирмы. Уделяется большое внимание срокам, качеству и полноте самих показателей, а так же отсутствию несогласованности в выводах, в первичных и производных данных.

Формы предоставления информации

Основные формы: текстовая, числовая, графическая (рисунки, чертежи, фотографии), звуковая, видео, комбинированная, устная. В бизнес-плане звуковая и видео-информация как правило не применяется, так как он выполняется в бумажной форме.

Выбор продукта и планирование его конкурентоспособности в бизнес-плане

Критерии выбора продукта

Последовательность работ по выбору продукции для организации ее производства может быть различной. При любом порядке должно быть предусмотрено следующее:

- оценка полезности продукта в связи со степенью соответствия его запросам потребителей;

- обоснование и определение рыночной ниши;

- определение конкурентоспособности продукта, его сильных и слабых сторон;

- оценка продукта, его производства в целом с учетом всех факторов.

При наличии на рынке товара, когда он фактически производится или тестируется рынком, по результатам исследования рынка составляется так называемая карта рынка товара. Карты рынка могут быть составлены в разрезе потребителей и конкурентов, а также по товару определённой группы.

Оценке продукта в целом с учетом всех факторов подвергаются продукты, рассматриваемые как кандидаты на их производство на проектируемом предприятии. Их может быть столько же или несколько больше, чем число продуктов, включаемых в план. Оценке подлежат:

- конкурентоспособность продукта (итоговая оценка), в том числе по характеристикам и факторам конкурентоспособности;

- свойства продукта;

- рыночные факторы: размер рынка, темп роста рынка, стабильность спроса, прибыльность продукта, дифференциация продукта;

- факторы конкуренции: число конкурентов, число сильных конкурентов, степень специализации конкурентов, трудности входа в отрасль новых фирм, степень вертикальной и горизонтальной интеграции, наличие товаров-заменителей, загрузка мощностей;

-барьеры входа в отрасль: потребность в инвестициях, наличие и доступность каналов сбыта, доступ к сырью, государственный протекционизм, социальные, культурные, организационные барьеры;

- отношения с поставщиками: конкуренция среди поставщиков, доступ к иностранным поставщикам, вертикальная интеграция с поставщиками, сырье, виды сырья-заменителя и материалы-заменители, наличие местных поставщиков;

- технологические факторы: сложность продукции и её производства, технический уровень ключевых решений, патенты, интеллектуальная собственность, капиталоёмкость и наукоёмкость продукции, квалификация персонала.

Обеспечение конкурентоспособности товара на целевых рынках

В зависимости от доли фирмы на рынке и других характеристик различают следующие стратегии обеспечения конкурентоспособности:

1. Атакующая, которая предполагает высокую активность фирмы на рынке. Она исходит из того, что на каждом рынке есть оптимальная доля, которая обеспечивает успех и большую прибыль. Например, оптимальным считается сегмент, охватывающий 20 % покупателей данного рынка, которые покупают около 80 % товара данной фирмы. Фирма выбирает атакующую стратегию, если её доля на рынке ниже необходимого минимума, если не обеспечивается необходимая прибыль, если на рынок выводится новый товар, если конкуренты теряют свои позиции. На рынках с высокой степенью монополизации и в условиях, когда товары плохо дифференцируются, эта стратегия не перспективна.

2. Оборонительная или удерживающая стратегия выбирается, если фирма удовлетворена своим положением, если у нее нет средств для проведения активной политики или если она опасается ответных мер конкурентов. Эта стратегия требует внимания к конкурентам, к научно-техническим достижениям.

3. Стратегия отступления вынужденная, а не выбирается фирмой. Она применяется по устаревшим товарам. Сокращая производство (сбыт), очень важно не нарушить деловые связи с партнёрами, не нанести удар по прежним партнерам. В бизнес-планировании эта стратегия не закладывается в план.

При планировании выхода на рынок следует идти от простого к сложному, осваивать методы проникновения на более доступный рынок, а затем выходить на другие, на рынки с меньшей конкуренцией или на уже освоенные рынки с новым товаром.

При поиске оптимального сегмента можно пользоваться двумя методами:

- концентрированным, когда осваивается один сегмент и только затем второй и так далее до оптимального;

- дисперсным, когда фирма сразу выходит на максимально возможное количество сегментов и постепенно отбирает наиболее выгодные из них.

Таким образом, выбрав на определенный период приоритетные цели и выявив условия, фирма выбирает стратегию маркетинга.

Фирма меняет стратегию в следующих случаях:

1. Появились условия, вызывающие необходимость изменения.

2. Несколько лет объемы продаж и прибыли остаются низкими.

3. Фирмы-конкуренты резко изменили свои стратегии.

4. Изменились другие внешние факторы.

5. Появились перспективные варианты повышения прибыльности.

6. Изменились или возникли новые предпочтения покупателей и тенденции спроса.

7. Решены поставленные задачи.

Стратегия может меняться за счет создания новых товаров, переориентации и изменения сегментирования рынка, изменения методов конкуренции и т.д. Одновременно фирма может применять разные маркетинговые стратегии по разным товарам, рынкам, сегментам рынка.

Оценка конкурентоспособности товара на каждом из целевых сегментов рынка по сравнению с товарами конкурентов

При любом порядке оценки конкурентоспособности на целевых рынках должно быть предусмотрено следующее:

- оценка полезности продукта в связи со степенью соответствия его запросам потребителей целевых сегментов;

- обоснование и определение рыночной ниши;

- определение конкурентоспособности продукта, его сильных и слабых сторон;

- оценка продукта, его производства в целом с учетом всех факторов.

Для примера можно рассмотреть процедуру оценки пищевых продуктов.

Оценка полезности пищевых товаров основана на оценках наличия в продукте пищевых веществ и других его свойств. Принципы представления результатов оценки выражены в таблицах (табл.):

Исходные характеристики основной полезности продуктов-аналогов

| Среднее нормативное значение на человека в сутки грамм, Дж, ккал и др. | Основные потребности человека в | |||||||

| белках | жирах | углеводах | Воде, клетчатке, минеральных веществах, витаминах, микроэлементах, энергии и др. | |||||

| Животного происхождения | Раститель-ного происхождения | Животного происхождения | Растительного происхождения | Сахар | Крахмал | |||

| Продукты | Количество в 100 г продукта | |||||||

| 1. …. | ||||||||

| 2. …. | ||||||||

| 3. …. |

Характеристики дополнительной полезности продуктов-аналогов

| Продукты | Дополнительные потребности в удобстве | ||||

| Приобретения | Транспортировки | Хранения | Использования | Утилизации | |

| 1. …. | |||||

| 2. …. | |||||

| 3. …. |

Исходные данные по продуктам-конкурентам, имеющимся на рынке для выбора рыночной ниши

| Товары-конкуренты | Степень несоответствия запросам рынка | ||||||

| по качеству | по упаковке | по ценам | по сохранности | по наличию в сегментах | По другим показателям | ||

| 1. ……… | |||||||

| 2. …….. |

При наличии на рынке товара, когда он фактически производится или тестируется рынком, по результатам исследования рынка составляется так называемая карта рынка товара

1. Карты рынка могут быть составлены в разрезе потребителей и конкурентов, а также по товару определённой группы.

2. Определение конкурентоспособности продукта, его сильных и слабых сторон можно также представить матричным способом (табл.).

Пример представления оценок конкурентоспособности продуктов

| Характеристики конкурентоспособности продуктов | Оценки характеристик товаров | |||||

| А | Б | В | Г | Д | … | |

| И | ||||||

| К | ||||||

| Л | ||||||

| … | ||||||

| Итого | Суммы баллов по каждому продукту |

Оценке продукта в целом с учетом всех факторов подвергаются продукты, рассматриваемые как кандидаты на их производство на проектируемом предприятии. Их может быть столько же или несколько больше, чем число продуктов, включаемых в план. Оценке подлежат:

- конкурентоспособность продукта (итоговая оценка), в том числе по характеристикам и факторам конкурентоспособности;

- свойства продукта;

- рыночные факторы: размер рынка, темп роста рынка, стабильность спроса, прибыльность продукта, дифференциация продукта;

- факторы конкуренции: число конкурентов, число сильных конкурентов, степень специализации конкурентов, трудности входа в отрасль новых фирм, степень вертикальной и горизонтальной интеграции, наличие товаров-заменителей, загрузка мощностей;

-барьеры входа в отрасль: потребность в инвестициях, наличие и доступность каналов сбыта, доступ к сырью, государственный протекционизм, социальные, культурные, организационные барьеры;

- отношения с поставщиками: конкуренция среди поставщиков, доступ к иностранным поставщикам, вертикальная интеграция с поставщиками, сырье, виды сырья-заменителя и материалы-заменители, наличие местных поставщиков;

- технологические факторы: сложность продукции и её производства, технический уровень ключевых решений, патенты, интеллектуальная собственность, капиталоёмкость и наукоёмкость продукции, квалификация персонала.

Прогноз жизненного цикла товара и мероприятия по его продлению

Жизненный цикл товара — период времени, в течение которого товар обращается на рынке, начиная с момента выхода его на рынок и заканчивая его уходом с рынка. Это одно из фундаментальных понятий концепции современного маркетинга. Знание стадий жизненного цикла даёт возможность прогнозировать сроки успешных продаж товаров.

В типичном жизненном цикле товара выделяют четыре фазы, четыре этапа:

А) Стадия внедрения на рынок. Стадия внедрения на рынок характеризуется незначительным объемом продаж, невысоким темпом роста и относительно высоким уровнем инвестиций в поддержку продукта. Прибыль от продаж на этапе запуска товара может быть отрицательной. Длительность периода зависит от интенсивности усилий компании распространить товар на рынок.

Б) Стадия роста. Стадия роста в модели жизненного цикла товара — самый важный этап жизненного цикла продукта. На той стадии закладывается будущий успех нового продукта. Фаза роста характеризуется высокими темпами продаж и увеличением прибыли, которую теперь можно реинвестировать на программы по развитию новинки. На стадии роста появляются первые конкуренты, которые заимствуют успешную технологию производства и качества товара.

В) Стадия зрелости продукта. Когда продукт достигает своей зрелости, уровень продаж и прибыли стабилизируется, а рост замедляется. Товар становится достаточно известным на рынке и может существовать с минимальной поддержкой. Конкуренция на стадии роста достигает своего максимума.

Г) Стадия спада продаж. Фаза спада жизненного цикла продукта характеризуется значимым снижением уровня продаж и прибыли. Потребители начинают отказываться от продукта в пользу более современных, новых и технологичных новинок рынка. Но несмотря на снижение спроса, у компании остаются лояльные консервативные потребители.

Мероприятия по продлению ЖЦ товара:

Эффективность производства товара должна подсчитываться за время всего цикла. На нее влияет длительность цикла. Поэтому изготовители заинтересованы в максимальной продолжительности жизненного цикла каждого рентабельного продукта. Используются следующие способы увеличения длительности цикла:

– вариации товара (по размеру, фасовке);

– улучшение качества товара;

– придание новых свойств товару;

– изменение или улучшение упаковки;

– снижение цены;

– освоение новых сегментов рынка;

– освоение новых рынков;

– реклама и стимулирование спроса.

Кроме жизненных циклов продуктов на формирование товарной политики оказывают воздействие жизненные циклы применяемых технологий.

Возможно создание новых или модифицированных продуктов в рамках одной технологии (например, производство пищевых продуктов с разными вкусовыми добавками на базе единой технологии), но возможна и смена технологий приготовления одного и того же традиционного продукта (например, напитков, мягких сыров).

Длительность циклов за последние 150 лет сократилась с нескольких 10-летий до нескольких лет и даже месяцев. Поэтому прогнозирование динамики жизненных циклов для правильного выбора рыночной стратегии становится все более актуальным.

Реальные жизненные циклы по форме кривой продаж и ее протяженности могут существенно отличаться от типичного и иметь множество вариантов.

Сводный расчет затрат на производство и калькуляции себестоимости продукции в бизнес-плане

Основы планирования материальных затрат

Основой для расчетов затрат на сырье и технологические материалы являются рецептуры продукции каждого наименования, нормы расхода каждого материального ресурса или нормы выхода продукции из каждого вида сырья, нормы технологических потерь и отходов, в том числе возвратных, цены приобретения ресурсов, цены возвратных отходов. Кроме того, необходима информация о планируемых объемах выпуска каждого вида продукции.

Целесообразно цены и затраты материальных и топливно-энергетических ресурсов указывать как с учетом включенного в них налога на добавленную стоимость (НДС), так и без него. Это позволит избежать ошибок при использовании в расчетах цен на материальные и топливно-энергетические ресурсы, поскольку такие цены могут указываться продавцом не только с учетом НДС, но и без НДС. Одни и те же материальные ресурсы могут использоваться для производства нескольких продуктов. Поэтому целесообразно подготовить единую справочную таблицу по всем наименованиям используемых материальных ресурсов (табл.). Эта же справочная таблица пригодна для расчета потребностей в материальных ресурсах в стоимостном выражении.

| Наименование сырья, материала | Единица измерения сырья, материала | Стоимость приобретения единицы сырья, материала, нат. ед. сырья | |

| 1…. | |||

| 2…. | |||

| 3…. |

Дальнейшие расчеты состоят в определении сумм материально-сырьевых затрат на калькуляционные единицы продукции и на весь плановый объём выпуска. Расчет затрат на сырье и материалы на единицу продукта базируется на ценах ресурса (табл.) и на нормах его расхода (нормативах выхода продукции из единицы сырья).

По приведённой форме выполняются расчеты всех видов сырья и материалов, расходуемых на технологические цели, для которых имеются обоснованные нормы расхода. При наличии таких норм аналогичным образом определяются затраты на все виды топлива и энергии. Если же такие нормы отсутствуют, то расчеты ведутся по иным формам и методикам:

В случае предусмотренного технологией возникновения отходов сырья (материала) и их повторного использования стоимость этих повторно используемых отходов рассчитывается по технически обоснованным нормам этих отходов и ценам (с учетом качества).

Расчет затрат на электроэнергию на технологические цели:

Для определения расхода электроэнергии на технологические цели при отсутствии расходных норм необходимы данные об установленной электрической мощности используемого оборудования, времени его работы, коэффициентах загрузки, производительности (объемах выпуска или обработки продукции), тарифах платы за электроэнергию, технически обусловленных потерях.

Расчет затрат на воду на технологические цели:

Как и в двух предшествующих случаях, потребность в воде определяется инженерными расчетами, методы которых зависят от специфики проектируемого производства.

Расчет затрат на тару и упаковку:

Данный расчет может состоять из нескольких, каждый из которых соответствует виду и вместимости той или иной тары, упаковки. Они выполняются отдельно для невозвратной тары и для оборотной, если проектом предусмотрено их использование.

Расчет затрат на оборотную тару:

Оборотная тара широко применяется в некоторых отраслях промышленности (ящики, кеги, бидоны, контейнеры). Расчет затрат на оборотную тару складывается из определения величины потребности в оборотной таре в расчете на годовой выпуск продукции, отгружаемой в оборот-ной таре, а также величины износа оборотной тары и расчета потребности в основных средствах для приобретения оборотной тары. Поскольку оборотная тара подвержена износу, то сумма износа должна быть включена в состав текущих издержек производства. Норматив износа зависит от нормативного срока службы оборотной тары.

Основы планирования затрат на оплату труда, социальных взносов

Затраты на оплату труда и на уплату единого социального налога относятся к различным элементам себестоимости, однако их расчеты целесообразно выполнять параллельно и иногда даже в одних таблицах, так как вторые (отчисления единого социального налога - ЕСН) находятся в процентах от первых (затрат на оплату труда).

Потребность в заработной плате:

Потребность в средствах на оплату труда должна определяться отдельно по основным производственным рабочим, заработная плата которых непосредственно относится на издержки производства изготовляемой ими продукции, и отдельно по остальному (общепроизводственному и общехозяйственному персоналу, расходы на который являются частью общепроизводственных и общехозяйственных расходов.

Расчет фонда заработной платы основных производственных рабочих и другого персонала может выполняться разными методами.

Фонд заработной платы основных производственных рабочих-сдельщиков рассчитывается в соответствии, в зависимости от норм затрат труда и сдельных расценок на все виды работ, выполняемых сдельщиками, если известны плановые объёмы этих работ, если каждая такая работа однозначно связана с определённой продукцией, если имеются обоснованные нормативы дополнительной заработной платы, относимой на себестоимость продукции.

Расчет заработной платы основных производственных рабочих- повременщиков производится на основе укрупненных нормативов трудоёмкости, плановых тарифных ставок соответствующих рабочих, нормативов дополнительной заработной платы. Поскольку нормативы трудоемкости на выполнение повременно-оплачиваемых работ устанавливаются далеко не всегда, данный расчет можно построить на базе определения числа рабочих конкретной квалификации по числу обслуживаемых ими рабочих мест и соответствующих норм обслуживания. При определении себестоимости важно увязать затраты на оплату труда повременщиков с продукцией, в производстве которой они заняты. Для этого указанный расчет завершается отнесением трудоёмкости и средств на оплату труда рабочих-повременщиков на выпускаемую с их участием продукцию.

Затраты на оплату труда основных производственных рабочих (сдельщиков и повременщиков рассчитываются) как отмечалось выше, отдельно, поскольку подлежат включению в технологическую себестоимость продукции. Они являются переменными, так как их величина прямо зависит от количества производимой продукции. К числу таких работников должны быть отнесены все, заработная плата которых обусловлена этой закономерностью.

Затраты на оплату труда других категорий персонала считаются условно-постоянными расходами и включаются в себестоимость каждого продукта путем специального расчетного распределения между продуктами (в составе общепроизводственных и общехозяйственных расходов). Их сумма находится отдельными вычислениями.

Наиболее простой способ планирования с достаточно точными результатами для бизнес-плана представляет собой расчет заработной платы работников всех рассмотренных категорий в форме штатного расписания (табл.). В данном расчете нецелесообразно разделять заработок на составные части, если весь он относится на себестоимость продукции.

| 1. Категория 2. персонала | 3. Количество (списочное), чел. | 4. Средняя зарплата одного человека за месяц, р./мес. | Сумма заработной платы, тыс. руб. | ||

| За месяц | За квартал | За год | |||

| … … | |||||

| Итого производственные рабочие | |||||

| … … | |||||

| Итого общепроизводственный и общехозяйственный персонал | |||||

| Всего |

Этот расчет должен дополняться вычислениями сумм заработной платы, непосредственно относимой на себестоимость конкретных наименований продукции, т. е. зарплаты основных производственных рабочих. Расчет целесообразно дополнить расчетом соответствующих сумм отчислений единого социального налога, совместив их в одной таблице.

Основы планирования амортизации, расходов на содержание и эксплуатацию оборудования и других основных фондов

Потребность в основном технологическом оборудовании определяется в расчете на максимальные объемы выпуска продукции. Таким образом рассчитывается проектная производственная мощность. Коэффициент использования по времени и загруженности основного оборудования в остальные периоды будет несколько ниже. Другое оборудование по общей его производительности (паспортная мощность, умноженная на число единиц оборудования и на время его производительной работы) подбирается и проектируется так, чтобы полностью обеспечивать полноценную загрузку основного оборудования. Поэтому коэффициенты загрузки другого оборудования часто оказываются меньше, чем основного.

Наилучшими проектными решениями будут такие, при которых оборудование и техническое оснащение предприятия позволяют без переналадки оперативно изменять пропорции производства разных продуктов, т. е. увеличивать выпуск одного продукта за счет сокращения выпуска другого. В лучшем случае, не потребуется замены оборудования и при переходе на производство новых продуктов.

Прочие основные средства (погрузо-разгрузочная автомобильная платформа, навесы, ограждения и др.):

Потребность в каждом из них определяется технологией выполнения соответствующих работ и инженерными расчетами. В частности, потребность в производственных площадях и помещениях для размещения оборудования, другого имущества (запасов сырья, материалов и т. п.), персонала, вспомогательных служб предприятия вычисляется по соответствующим нормативам с учетом требований правил эксплуатации, промышленной санитарии, техники безопасности, пожарной безопасности, охраны окружающей среды, строительных норм и правил. В бизнес-план эти расчеты в полном объеме не включаются, но должны иметься у разработчика в качестве проектной документации.

Результаты работы по выбору оборудования и других основных фондов представляются в виде таблицы, примерная форма которой дана ниже (табл.).

| №пп | Наименование оборудования и основных средств | Цена изготови теля | Затраты на транс-порти-ровку и др. расходы | Затра-ты на устройство фунда-мента | Затра-ты на мон-таж | НДС | Перво-началь-ная ба-лансо-вая сто-имость | Годо-вая норма амор-тиза-ции % | Амортизационные отчисления |

| … | |||||||||

| … | |||||||||

| … | |||||||||

| Всего |

План по амортизационным отчислениям является важной статьей расходов, и его обоснование влияет как на общие расходы, так и на объем собственных источников инвестиционных ресурсов (финансовых ресурсов).

К амортизируемому имуществу относят материальные (основные средства) и нематериальные ресурсы (активы) со сроком полезного использования не менее 12 месяцев и первоначальной стоимостью свыше 40 тыс. руб., которое находится у налогоплательщика на праве собственности и используется им для извлечения дохода. Стоимость амортизируемого имущества уменьшается путем начисления амортизации.

При начислении амортизации линейным методом расчет ведется по каждому объекту амортизируемого имущества, при нелинейном - по каждой амортизационной группе (подгруппе).

Плановая годовая сумма амортизационных отчислений при линейном методе определяется как произведение первоначальной стоимости основного средства (по каждому виду) на годовую норму амортизации (месячная норма умножается на 12).

Если в течение планового года предполагается введение в эксплуатацию нового оборудования, то плановая сумма амортизации определяется со следующего месяца после ввода в эксплуатацию этого оборудования и постановки его на учет.

При нелинейном методе на первое число месяца, для которого рассчитывается сумма амортизации, для каждой амортизационной группы (подгруппы) определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе. Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной амортизации.

Планирование общепроизводственных и общехозяйственных расходов и их отнесение на себестоимость конкретных продуктов

В реальной хозяйственной практике общепроизводственные и общехозяйственные расходы планируются раздельно в разных сметах. Однако при разработке бизнес-плана допускается их объединение в одном расчете. Это обусловлено двумя причинами.

Во-первых, расходы того и другого видов относятся к условно-постоянным и в дальнейших расчетах показателей бизнес-плана их разделение не имеет смысла. Во-вторых, число наименований этих расходов составляет около 100 и их перечень постоянно уточняется и изменяется, что исключает возможность определения их точных плановых значений на предстоящий период продолжительностью в несколько лет. Кроме того, большая часть данных расходов (особенно общехозяйственных) незначительна по величине по сравнению с остальными. Всё это позволяет использовать в данном случае методику укрупнённого расчета общей суммы общепроизводственных и общехозяйственных расходов табл.

Расчет общепроизводственных и общехозяйственных расходов.

| №№ пп..п. | Наименование расходов. | Величина расходов | Расчет расходов, тыс. р. | |

| За месяц | За год | |||

| Заработная плата менеджеров, специалистов, служащих | По расчету (табл. 37) | |||

| Отчисления единого социального налога | % от зарплаты (табл. 37) | |||

| 1.Амортизация оборудования, передаточных устройств, сетей* | По расчету в табл. 20 | |||

| 2. Содержание и эксплуатация оборудования | % от суммы амортизации оборудования (средний процент по отрасли) | |||

| ИТОГО (3.1 + 3.2) | ||||

| Охрана труда | расчет | |||

| Аренда помещения ** | Расчет | |||

| Платежи за коммунальные услуги | Расчет | |||

| Износ малоценных и быстро- изнашивающихся предметов | В %% от амортизации основных фондов в год (по отрасли) | |||

| Прочие общехозяйственные расходы | .. % от суммы предыдущих расходов | |||

| ВСЕГО: | ||||

| То же, без амортизации | ||||

| То же без амортизации и содерж. оборудования |

*Сюда же может включаться амортизация зданий и других основных средств в случае их приобретения.

**Наименование данной статьи зависит от состава арендуемого имущества

В табл. рассчитываются значения наиболее значительных статей расходов, которые сравнительно не трудно найти на основании данных других разделов бизнес-проекта. В этой таблице указаны наименования таких статей и алгоритмы. При необходимости состав статей в табл. может быть расширен или изменён в связи с условиями конкретного бизнес-плана.

Сумма общепроизводственных расходов, списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Общехозяйственные расходы распределяются между готовой продукцией и незавершенным производством, оставшимся на конец отчетного месяца. Затем затраты, приходящиеся на готовую продукцию, распределяются по отдельным ее видам пропорционально выбранной базе или способу списания. Списание этих расходов может производиться двумя способами:

1) включением в затраты на производство конкретных видов продукции путем распределения аналогично распределению общепроизводственных расходов;

2) списанием общехозяйственных расходов как условно-постоянных на счет «Продажи» путем распределения между видами реализуемой продукции.

Содержание переменных и постоянных затрат

Для целей ценообразования и управления этим процессом наиболее важное значение имеет деление затрат в зависимости от их динамики при изменении объемов производства продукции на постоянные и переменные.

Постоянными (FC) называются затраты, величина которых не зависит от объемов выпуска продукции и остается неизменной в определенном диапазоне масштабов производства. По своей экономической сути постоянные затраты создают условия для осуществления целевой деятельности предприятия, они объективно существуют даже в том случае, если предприятие не производит продукцию, и меняются при изменении условий производства (введении в строй дополнительного оборудования, строительстве новых зданий) или при изменении цен. К постоянным затратам относятся затраты на аренду, амортизация основных средств, постоянная часть заработной платы административно-управленческого персонала с отчислениями на социальные нужды, расходы на содержание и поддержание в рабочем состоянии зданий и оборудования и т. д.

Переменные (VC) – это затраты, величина которых зависит от объемов выпускаемой продукции. По своей экономической природе переменные представляют собой затраты на реальное осуществление целевой деятельности, ради которой создано предприятие: они возникают в том случае, когда предприятие выпускает продукцию, и чем больше масштабы производства, тем больше их общая сумма. К переменным относятся затраты на сырье, материалы, комплектующие детали, топливо и электроэнергию, заработную плату с отчислениями на социальные нужды основных производственных рабочих, расходы по сбыту и т. д.

Часть затрат предприятия носит смешанный характер, то есть содержит в себе элементы как постоянных, так и переменных расходов. Примером смешанных затрат являются расходы на оплату телефонной связи: абонентская плата постоянна, а оплата междугородних разговоров колеблется. Смешанные затраты необходимо делить на постоянные и переменные путем введения соответствующей системы учета, но на практике их чаще всего подразделяют, используя различные статистические приемы.

Общая оценка бизнес-плана

Обобщающие финансово-экономические показатели бизнес-плана

Экономические показатели. В данную группу входят такие показатели, как:

А) Выпуск продукции в натуральном выражении по продуктам;

Б) Выручка от реализации продукции без НДС по продуктам;

В) Полная себестоимость продукции без НДС по продуктам;

Г) Прибыль от реализации продукции по продуктам;

Д) Численность персонала и производительность труда;

Е) Средняя зарплата на 1 человека;

Ж) Стоимость ОПФ;

З) Затраты на производство;

И) Затраты на 1 рубль готовой продукции всего и по продуктам;

К) Рентабельность продукции всего и по продуктам;

Л) Себестоимость в расчете на единицу продукции по продуктам.

Финансовые показатели:

А) Коэффициент покрытия = Текущие активы / Краткосрочные обязательства. Норматив 2.0;

Б) Коэффициент быстрой ликвидности = (Текущие активы-Запасы) / Краткосрочные обязательства. Норматив 1.0;

В) Коэффициент абсолютной ликвидности = (Деньги + краткосрочные вложения) / Краткосрочные обязательства. Норматив 0,2;

Г) Коэффициент финансовой автономии = Собственный капитал / Общий капитал. Норматив 0,6;

Д) Коэффициент финансового риска = Заемный капитал / Собственный капитал. Норматив 0,8;

Е) Коэффициент финансовой устойчивости = Собственный капитал / Заемный капитал. Норматив 1,25;

Ж) Коэффициент обеспеченности собственными оборотными средствами = Собственный оборотные средства / Текущие активы. Норматив 0,3;

З) Коэффициент обеспеченности запасов собственными оборотными средствами = Собственные оборотные средства / Материальные запасы. Норматив 0,6;

И) Рентабельность активов = Валовая прибыль / Сумма всех активов. Норматив 0,05;

К) Рентабельность продаж = Валовая прибыль от реализации / Объем продаж (Затраты на производство). Норматив 0,2.

Представление итоговых показателей

Оценочные показатели проекта в бизнес-плане наиболее удобно представлять в табличной форме, несколько дополнив ее основными оценочными показателями.

Оценка экономической эффективности инвестиций (расчеты результатов, затрат, коэффициентов дисконтирования, сроков окупаемости, индексов доходности)

При финансовой оценке проекта рассчитываются следующие показатели:

1. Простая норма прибыли проекта (в %) = Чистая прибыль за год полного освоения мощности / Общий объем инвестиций;

2. Простой срок окупаемости = Общий объем инвестиций / Годовая сумма прибыли и амортизация.

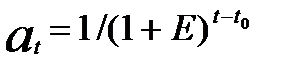

Кроме того, рассчитывается ряд показателей с учетом дисконтирования:

3. Чистый дисконтированный доход – (ЧДД)

,

,

– номер периода (шага) расчета (года., квартала, месяца);

– номер периода (шага) расчета (года., квартала, месяца);

– начальный шаг;

– начальный шаг;

– горизонт расчета;

– горизонт расчета;

– результат за период (объем продаж);

– результат за период (объем продаж);

– затраты за период (капитальные и текущие);

– затраты за период (капитальные и текущие);

αt - коэффициент дисконтирования в период  ;

;

Поскольку данный расчет выполняется за

Дата добавления: 2015-04-18; просмотров: 414; Мы поможем в написании вашей работы!; Нарушение авторских прав |