КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Управление государственными финансами. Бюджет как основное звено финансовой системы.

Вопросы темы:

1. Субъекты и структура органов управления государственными финансами.

2. Финансовое планирование и прогнозирование.

3. Финансовый контроль.

4. Содержание бюджета и его роль в социально-экономическом развитии государства.

5. Бюджетное устройство, принципы организации бюджетной системы.

6. Доходы, расходы и сбалансированность бюджетов.

7. Система межбюджетных отношений.

8. Внебюджетные фонды.

9. Бюджетный процесс и его участники. Бюджетные полномочия.

10. Составление проектов бюджетов.

11. Рассмотрение и утверждение бюджетов.

12. Исполнение бюджетов.

13. Государственный кредит, его сущность.

14. Управление государственным долгом.

15. Налоговое регулирование экономики.

Лекция №3

2.1 Субъекты и структура органов управления государственными финансами

Государственные финансыпредставляют собой совокупность перераспределительных денежных отношений, регламентированных государством, связанных с формированием и использованием централизованных (общественных) денежных фондов (доходов), необходимых государству для выполнения своих функций.

Весь процесс перераспределения ВВП обслуживается государственными финансами на основе формирования и использования централизованных (общественных) фондов денежных средств. К централизованным (общественным) фондам относят бюджеты всех уровней, а также целевые внебюджетные фонды:

— Пенсионный фонд РФ (ПФР);

— Фонд социального страхования (ФСС);

— Федеральный и территориальные фонды обязательного медицинского страхования (ФОСМ).

Под термином «управление» понимается сознательное воздействие с целью развития и совершенствования объекта. Государство должно совершенствовать систему отношений, призванных «добывать» финансовые ресурсы, необходимые для социально-экономического развития общества, осуществлять контроль за рациональным их использованием. На решение этой задачи направлено управление государственными финансами, являющееся сложным процессом, который представляет единство управляемой (объекты) и управляющей (субъекты) систем. Управляющая система — «финансовый институт» — это совокупность финансовых учреждений, управляемая система — «финансы» — это совокупность денежных отношений и финансовых потоков. При этом процесс управления финансами включает не только управление объектами, но и совершенствование деятельности, организации самих субъектов управления.

Цель управления государственными финансами заключается в реализации финансовой политики. В конечном счете, целью является обеспечение устойчивости и финансовой независимости, проявляющееся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, а в итоге — в росте качества жизни и благосостояния населения.

Конкретными методами и формами управления финансами служат финансовое планирование, прогнозирование, программирование, регулирование, контроль, принятие адекватного финансового законодательства, обоснование системы прогрессивных методов мобилизации и эффективного использования финансовых ресурсов.

Во всех государствах финансовая политика реализуется через институциональную финансовую систему,деятельность которой строится на управлении финансами с учетом специфики ее звеньев, методологической общности функций всех финансовых учреждений; централизованном руководстве при активном участии всех нижестоящих органов управления.

Основными методологическими принципами проведения финансовой политики и, соответственно, управления финансами являются:

• зависимость от конечной цели;

• макроэкономическая сбалансированность всех отраслей хозяйства;

• соответствие интересам всех членов общества и хозяйствующих субъектов;

• использование экономических законов;

• учет внутренних и внешних экономических и политических условий на основе реальных возможностей.

Система управления финансами РФ представлена на рис. 5. В результате реализации финансовой политики осуществляется перераспределение ВВП, обеспечивающее условия для экономического и социального развития.

Общее управление системой финансов осуществляют высшие органы власти и управления:

- Президент РФ (Администрация Президента РФ) определяет цели финансовой политики, подписывает бюджетный план, имеет право вето на финансовое законодательство, принятое Федеральным Собранием РФ;

- Парламент РФ (Федеральное Собрание РФ, состоящее из двух палат: Совета Федерации и Государственной Думы) устанавливает налоги, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает финансовое законодательство (Бюджетный кодекс РФ, Налоговый кодекс РФ) и др.;

Рис. 5 Система управления государственными финансами РФ

- Правительство РФ разрабатывает федеральный бюджет, выступает как координирующий центр управления финансами.;

- Минфин России — центральный орган, осуществляющий реализацию финансовой политики. Оно обеспечивает единство финансовой, денежно- кредитной и валютной политики в Российской Федерации, координирует деятельность других федеральных органов исполнительной власти.

К функциям Минфина России относятся следующие:

— внесение предложений по формированию финансовой политики;

— проведение мероприятий по реализации финансовой политики;

— разработка проектов законов, регулирующих и регламентирующих финансовые отношения;

— осуществление методического руководства в сфере финансового планирования и финансирования отраслей хозяйства;

— организация разработки федерального бюджетного плана;

— участие совместно с Министерством экономического развития и торговли РФ (Минэкономразвития России) в разработке баланса финансовых ресурсов страны; и др.

На Минфин России и Федеральное казначейство возложены обязанности по организации исполнения федерального бюджета, проведению мероприятий, обеспечивающих расходование бюджетных средств по целевому назначению. Минфину России предоставлены большие права: получать от министерств, федеральных служб, агентств, организаций, учреждений материалы, необходимые для составления и исполнения бюджетного плана; ограничивать и приостанавливать бюджетное финансирование в случае нарушения финансовой дисциплины; проводить ревизии и проверки финансово-хозяйственной деятельности предприятий и организаций; и др.

- Федеральная налоговая служба и Федеральная таможенная служба осуществляют контроль за правильностью исчисления, полнотой и своевременностью внесения в бюджетные фонды налогов, таможенных доходов, сборов и других платежей. Федеральное агентство по управлению федеральным имуществом организует управление государственным имуществом с целью получения доходов неналогового характера (арендная плата, доходы от продажи государственного имущества). Федеральная служба по финансовым рынкам контролирует деятельность участников фондового рынка, способствуя тем самым увеличению поступлений в бюджетный фонд.

- Система Банка России является важным органом по реализации денежно-кредитной и финансовой политики. Банк России осуществляет наряду с Федеральным казначейством кассовое исполнение бюджета, контролирует деятельность других кредитных институтов.

- Счетная палата РФ контролирует выполнение финансового законодательства и движение федеральных денежных средств. Она независима от Правительства РФ и подотчетна Федеральному Собранию РФ.

2.2 Финансовое планирование и прогнозирование

Финансовое планирование — это управленческая деятельность по достижению сбалансированности и пропорциональности в движении денежных потоков и финансовых ресурсов, т.е. оптимального соотношения между финансовыми ресурсами, находящимися в распоряжении государства, и доходами, остающимися у хозяйствующих субъектов. Финансовое планирование представляет собой составную часть народно-хозяйственного планирования, базируется на макроэкономических показателях прогноза социально-экономического развития и направлено на координацию деятельности всех органов финансовой системы. Относительная обособленность ее отдельных звеньев предопределяет необходимость разработки системы финансовых планов, отражающих:

— особенности форм и методов образования и использования денежных фондов;

— отраслевое и территориальное перераспределение финансовых ресурсов.

Центральное место в системе финансовых планов принадлежит бюджетному плану,в котором отражаются движение бюджетного фонда, формы и методы его образования и использования, структура доходов и расходов.

Финансовые планы внебюджетных фондов (ПФР, ФСС, ФОМС) отражают движение их финансовых ресурсов. В доходной части показываются обязательные и добровольные взносы юридических и физических лиц. Размер страховых взносов установлен в процентах от фонда оплаты труда. Во внебюджетные фонды частично поступают бюджетные средства, при недостатке средств допускается заимствование средств внебюджетных фондов друг от друга. Таким образом, внебюджетные фонды тесно связаны между собой и бюджетным фондом.

Важное место в обеспечении пропорциональности и сбалансированности общественного воспроизводства, регулировании денежного обращения занимает сводный финансовый баланс государства (баланс финансовых ресурсов — БФР), а также балансы доходов и расходов каждого субъекта РФ и муниципальных образований. Эти документы разрабатываются Минэкономразвития России при активном участии Минфина России и других учреждений финансового аппарата. В БФР отражается формирование и использование ресурсов, планируемых в составе бюджетного и внебюджетных фондов, страхового и кредитного фондов, денежных фондов предприятий и организаций, денежных средств граждан.

Непосредственно с БФР взаимосвязан другой синтетический баланс — баланс денежных доходов и расходов населения (БДДРН). В нем отражается движение денежных ресурсов населения в наличной и безналичной форме: заработная плата, доходы от индивидуальной трудовой деятельности, пенсии и пособия, стипендии, доходы от обмена товарами между группами населения, оплата товаров и услуг, налоги и добровольные взносы, сбережения во вкладах и займах. Этот баланс определяет пропорции между доходами и расходами населения, показывает рост оплаты труда и пенсионного обеспечения, увеличение объемов товарного предложения. В связи с этим БДДРН имеет большое значение для планирования наличного денежного оборота, розничного товарооборота, налоговых поступлений, кредитных ресурсов. Он составляется по стране в целом и субъектам РФ Минэкономразвития России с участием Минфина России, Ьапка России и других органов финансовой системы.

Указатели финансовых планов являются исходным материалом для анализа финансового положения государства, информационной основой (базой) для перспективного планирования. Система финансовых планов позволяет выявить объективные взаимосвязи и долговременные тенденции изменения структуры источников финансовых ресурсов (доходов физических и юридических лиц), а также факторы, определяющие развитие этих тенденций в будущем. В настоящее время особое внимание уделяется среднесрочному финансовому планированию (на три года) в качестве основы для разработки годовых и перспективных бюджетов; с 2007 г. оно является обязательным.

Финансовое прогнозирование — предвидение возможного финансового положения государства, обоснование показателей финансовых планов. Прогнозы могут быть средне- (5—10 лет) и долгосрочными (более 10 лет). Финансовое прогнозирование предшествует стадии составления финансовых планов, оно предназначено для выработки концепции финансовой политики на определенный период развития общества.

Цель финансового прогнозирования заключается в определении реально возможного объема финансовых ресурсов, их источников формирования и использования в прогнозируемом периоде.

Финансовое прогнозирование предполагает:

- построение эконометрических моделей, описывающих динамику показателей финансовых планов в зависимости от факторов, оцределяющих (влияющих на) экономические процессы;

- корреляционно-регрессионный анализ;

- непосредственную экспертную оценку.

Финансовое программирование — метод финансового планирования, основанный на программно-целевом подходе. Он предназначен:

- для установления приоритетов государственных расходов по направлениям;

- повышения эффективности расходования государственных средств;

- прекращения финансирования в соответствии с выбором альтернативного варианта.

Выбор варианта программы зависит прежде всего от экономических (ресурсных) факторов.

Финансовое программирование применяется в развитых странах с 1960-х гг. Суть его заключается в составлении пятилетних «скользящих» планов расходов. Каждый год они корректируются на основе ожидаемого исполнения показателей плана текущего года. При этом показатели передвигаются («скользят») по пятилетней шкале на год (следующий за отчетным) вперед. Плановые показатели первого предстоящего года являются директивными (обязательными), а последующих четырех лет — ориентировочными. В настоящее время в Российской Федерации широко используются целевые комплексные программы, представляющие систему научно-исследовательских, организационно-хозяйственных и других мероприятий, направленных на достижение поставленных целей, сбалансированности по ресурсам и исполнителям.

Также отметим при командно-административной системе финансовое планирование имеложесткий характер, напрямую связывая движение всех финансовых ресурсов хозяйствующих субъектов с государственным бюджетом. В условиях рынка каждый хозяйствующий субъект самостоятельно определяет величину и направление движения финансовых ресурсов, остающихся после уплаты налоговых платежей и отчислений. В связи с этим в сферу государственных финансов направляется только часть денежных потоков хозяйствующих субъектов (в основном в форме налоговых платежей).

2.3 Финансовый контроль

Финансовый контроль — это совокупность мероприятий, проводимых субъектами контроля по проверке финансовых и связанных с ними операций и действий государственных органов власти, муниципальных образований, предприятий, учреждений, организаций, а также населения, с применением специфических форм и методов их проведения.

Финансовый контроль — форма реализации контрольной функции финансов. Он охватывает всю систему денежных отношений, возникающих в процессе распределения и перераспределения ВВП и части национального богатства при формировании и использовании централизованных и децентрализованных фондов денежных средств на всех уровнях власти и во всех звеньях национальной экономики. Данная система денежных отношений служит объектом финансового контроля. Непосредственным предметом контроля выступают бюджетные показатели на всех этапах бюджетного процесса, финансовые показатели деятельности субъектов хозяйствования, налоговые платежи в бюджет и внебюджетные фонды, показатели, характеризующие денежно-кредитные отношения, страховой и фондовый рынки, другие операции и действия, имеющие стоимостную форму.

Перед финансовым контролем стоят следующие задачи:

— содействовать сбалансированности между потребностью в финансовых ресурсах и размерами денежных фондов государства и отраслей экономики;

— обеспечивать соблюдение действующего финансового законодательства, своевременность и полноту выполнения юридическими и физическими лицами налоговых обязательств;

— способствовать результативному и целевому использованию средств централизованных и децентрализованных денежных фондов, а также рациональному расходованию материальных ценностей на предприятиях, в учреждениях и организациях;

— выявлять резервы роста доходной базы бюджетов, прибыли и рентабельности предприятий;

— обеспечивать правильность ведения бухгалтерского учета и отчетности;

— проводить профилактическую информационно-разъяснительную работу для повышения финансовой дисциплины и др.

Решение этих задач обеспечивается, в частности, системой ответственности всех участников финансовых отношений. Она включает в себя административные, уголовные, дисциплинарные и экономические (денежные) меры воздействия на нарушителей финансовой дисциплины.

В зависимости от субъектов, осуществляющих контроль, различают:

• государственный контроль, который проводится органами государственной власти (Президентом РФ и Правительством РФ, Минфином России, Федеральной налоговой службой, Федеральной службой финансово-бюджетного надзора, Федеральным казначейством, Счетной палатой РФ, Федеральной таможенной службой РФ, Банком России и др.). Он обеспечивает интересы государства и общества и направлен на все объекты контроля независимо от их ведомственной принадлежности и формы собственности;

• ведомственный контроль, осуществляемый контрольно-ревизионными службами министерств и ведомств. Преимущества данного вида контроля заключаются в его непосредственной связи с функцией управления отраслью, специализации контроля в соответствии с отраслевыми (ведомственными) особенностями финансово-хозяйственной деятельности. Ведомственный контроль проводится и главными распорядителями бюджетных средств.

• внутрихозяйственный (внутрифирменный) контроль, проводимый финансово-экономическими службами субъектов хозяйствования и направленный на непрерывное наблюдение за эффективностью их финансовой, экономической, производственной, снабженческой и сбытовой деятельностью, выявление внутренних резервов, обеспечение сохранности денежных и материальных средств, устранение причин и условий, порождающих хищения и бесхозяйственность. Особая роль при этом отводится главному (старшему) бухгалтеру. Он обязан обеспечивать контроль и надлежащий учет всех финансовохозяйственных операций с тем, чтобы перечисленные задачи данного вида контроля решались должным образом.

• независимый контроль, осуществляемый аудиторскими организациями и аудиторами в целях подтверждения законности хозяйственных операций и достоверности финансовой отчетности. Роль этого контроля существенно возросла и приобретает важную общественную значимость;

• общественный контроль, выполняемый общественными организациями или отдельными физическими лицами (экспертами) на добровольной основе;

• правовой контроль, который проводится правоохранительными органами в форме ревизий, судебно-бухгалтерской экспертизы и т.д.;

• гражданский контроль, осуществляемый физическими лицами при налогообложении их доходов и имущества, получении ими доходов в виде заработной платы, премий, пособий, дивидендов, процентов и т.д.

По времени проведения финансовый контроль условно подразделяют на:

- предварительный – осуществляется на стадии составления, рассмотрения и утверждения бюджетов различных уровней, смет расходов п нозможных доходов бюджетных учреждений, финансовых планов и программ, перспективных финансовых планов, бюджетных целевых программ, балансов финансовых ресурсов территорий и других финансово-экономических документов и проектов законов. Он носит предупредительный характер, способствует предотвращению нецелевого, неэффективного расходования финансовых ресурсов, выявлению роста доходов и прибыли. Предварительный контроль позволяет выбрать наиболее экономичные решения при планировании бюджетных ассигнований, финансовой деятельности организаций.

- текущий – является основным видом деятельности субъектов финансового контроля. Он ведется в процессе производственной, хозяйственной и финансовой деятельности, исполнения бюджета, смет доходов и расходов бюджетных учреждений с целью предупреждения и выявления нарушений финансовой (бюджетной, налоговой) дисциплины, соблюдения финансовых норм и нормативов, требований бухгалтерского учета и отчетности. Оперативность здесь имеет первостепенное значение.

- последующий - проводится по окончании финансового года или отчетного периода. В ходе его проверяются количественное выполнение намеченных показателей по каждому виду доходов и расходов, налоговым и неналоговым поступлениям в бюджеты различных уровней и расходованию бюджетных средств; исполнение расходов внебюджетных фондов и финансовых планов (бюджетов) предприятий, организаций, смет бюджетных учреждений. При этом путем анализа отчетных бухгалтерских документов выявляются причины и факторы отклонения фактических данных от плановых, резервы повышения доходной базы бюджетов, прибыльности предприятий и организаций. Последующий контроль тесно взаимосвязан с предварительным и текущим, базируется на результатах контрольно-аналитической работы, проводимой после завершения отчетного периода. Он позволяет оценить эффективность организации финансовой работы хозяйствующих субъектов, министерств и ведомств, а также самих контрольных органов, выявить недостатки предварительного и текущего финансового контроля.

Аудиторская деятельность {аудит) представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также по оказанию других аудиторских услуг. Основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации. В зависимости оттого, кто проводит проверку, аудит подразделяется на внутренний и внешний.

Основными методами проведения перечисленных видов финансового контроля являются:

- проверки – Документальную проверку проводят непосредственно на фирме, предприятии, в организации, учреждении в присутствии их должностных лиц. Источниками информации служат первичные документы, регистры бухгалтерского учета, бухгалтерская, статистическая и оперативно-техническая отчетность, расчеты расходов, исчисления налогов и другая документация. Изъятие документов для проверки вне предприятия (организации) запрещено законом. Камеральная проверка проводится по месту нахождения контрольного органа на основе перечисленных выше документов, предоставленных ему предприятиями, учреждениями и организациями, и имеющихся у субъекта контроля материалов о проверяемых юридических и физических лицах.

- обследования – Оно заключается в личном ознакомлении специалистов контролирующего лица непосредственно на месте с отдельными сторонами финансово-хозяйственной деятельности предприятий, учреждений и организаций. При этом не обязательно проверяются первичные бухгалтерские документы, но проводятся контрольные замеры производственных показателей, расхода топлива, электроэнергии, устанавливаются скрытые объекты финансирования и налогообложения путем опроса, анкетирования, инспекции на месте и т.д.

- анализ - проводимый на основе детального изучения периодической и годовой финансо-по-экономической отчетности, организации финансово-хозяйственной деятельности предприятий, учреждений и организаций. В ходе анализа определяются уровень выполнения плановых параметров по доходам и расходам бюджетов и внебюджетных фондов, планов хозяйствующих субъектов, смет доходов и расходов бюджетных учреждений; соблюдение финансовых и натуральных норм расходования средств, финансовой дисциплины; и т.д.

- ревизии – Она представляет собой комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятий, учреждений, организаций, а также работы финансовых и других органов по составлению и исполнению бюджета, осуществляемых с помощью приемов документального и фактического контроля. Ревизии направлены на установление обоснованности, целесообразности и экономической эффективности совершаемых хозяйственных операций и бюджетных процедур; соблюдения финансовой дисциплины, сохранения государственной собственности; обеспечения достоверности ведения учета и отчетности. Цель ревизии — выявление и предупреждение нарушений в финансово-хозяйственной деятельности ревизуемого объекта.

Состав и структура органов финансового контроля определяются государственным устройством страны, функциями и задачами, выполняемыми государством на каждом этапе своего развития. Принцип разделения властей предопределяет создание органов финансового контроля, подотчетных органам представительной и исполнительной власти.

Правительство РФ контролирует и регулирует финансовую деятельность министерств и ведомств, вопросы бюджетного федерализма и меж- бюджетных отношений. Минфин России занимает одно из центральных мест в системе общегосударственного финансового контроля, который осуществляется его департаментами, управлениями и отделами в пределах своей компетенции и сфер деятельности. Соответствующий Департамент Минфина России с привлечением территориальных контрольных органов проверяет исполнение бюджетов и внебюджетных фондов; организацию денежного обращения; использование валютных и кредитных ресурсов; состояние государственного внутреннего и внешнего долга, государственных резервов; предоставление налоговых льгот; другие важные вопросы функционирования финансов страны.

К основным контрольным функциям Федеральной налоговой службы (ФНС России) относятся контроль за соблюдением налогового законодательства; проверка правильности исчисления, полноты, своевременности внесения в соответствующий бюджет налогов и других платежей, установленных законодательством РФ, субъектов РФ, органами местного самоуправления.

Финансовый контроль, проводимый органами исполнительной власти, органами местного самоуправления, осуществляют также Федеральное казначейство, Федеральная служба финансово-бюджетного надзора, финансовые органы субъектов РФ и муниципальных образований, главные распорядители, распорядители бюджетных средств.

Главный распорядитель бюджетных средств (ГРБС) — это орган государственной власти, который распределяет средства федерального бюджета (средств бюджета субъекта Российской Федерации, средств местного бюджета) по подведомственным учреждениям. Главным распорядителем может быть также наиболее значимое бюджетное учреждение науки, образования, культуры, здравоохранения и средств массовой информации.

Распорядитель бюджетных средств - в РФ - орган государственной власти или орган местного самоуправления:

- имеющий право распределять бюджетные средства по подведомственным получателям бюджетных средств;

- осуществляющий контроль за использованием бюджетных средств подведомственными получателями бюджетных средств.

2.4 Содержание бюджета и его роль в социально-экономическом развитии государства

Центральное место в любой финансовой системе занимает бюджетная ее подсистема (бюджетная система). В финансовой теории и практике существуют различные подходы к трактовке понятия «бюджет», что обусловлено многогранностью бюджета как явления.

В приложении к публичным (государственным) финансам под бюджетом (от англ. budget — сумка, кошелек) традиционно понимается централизованный денежный фонд, формируемый на том или ином уровне для обеспечения функций и задач соответствующих органов власти (государственной, местной). Эта трактовка в наибольшей степени раскрывает содержание бюджета как социально-экономического явления, его роль в общественном производстве. Бюджет в этом смысле — основа функционирования государства в целом, его национально-государственных и административно-территориальных образований; это важнейший источник денежных средств, находящийся в полном и непосредственном распоряжении органов государственной или муниципальной власти.

В более прикладном смысле в бюджетном кодексе РФ (ст. 6) с позиции хозяйственной практики бюджет трактуется как форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Поскольку бюджет является важнейшей финансовой категорией, то он выполняет функции, присущие финансам:

- образования бюджетного фонда (бюджетные доходы);

- использования бюджетного фонда (бюджетные расходы);

- контрольную

Первую функцию бюджета выполняют бюджетные доходы, включающие налоги, доходы от государственной и муниципальной собственности, эмиссии бумажных денег и др. При этом бюджетный фонд формируется за счет доходов хозяйствующих субъектов (участников процесса общественного производства — юридических и физических лиц), полученных в результате первичного распределения чистого национального продукта; заработной платы рабочих и служащих; доходов лиц, работающих не по найму; предпринимательской прибыли (в сфере промышленности, торговли и других отраслей); ренты и др.

Структура бюджетных доходов непостоянна, она зависит от конкретных экономических условий на каждом этапе развития страны. Ее изменение отражают явления, связанные с динамикой экономических процессов. Например, изменение соотношения между налогами и займами в сторону увеличения доли последних свидетельствует о спаде производства, в том числе изменении соотношения между потреблением и накоплением и обществе.

Вторая функция бюджета связана с конкретными целевыми бюджетными расходами. Государство, выступая как совокупный хозяйствующий субъект, учитывает экономические интересы других участников воспроизводственного процесса, в связи с чем бюджетные расходы охватывают практически секторы экономики и управления. Потребность в соблюдении макроэкономических пропорций предполагает необходимость регулирования объемов бюджетного финансирования отдельных отраслей, социальной сферы, экономических регионов (административно-территориальных образований), отдельных хозяйствующих субъектов различных форм собственности. Структура бюджетных расходов подвержена еще более частым изменениям, чем бюджетных доходов.

Третья функция бюджета предполагает создание условий для пропроведения контроля. Контрольная функция обусловливает возможность эффективного воздействия государства на экономические процессы.

Бюджет, реализуя возлагаемые на него функции, выполняет важную экономическую, социальную и политическую роль. Финансируя из бюджетного фонда национальные проекты, развитие инфраструктуры, приоритетные отрасли хозяйства, государство тем самым оказывает влияние на перераспределение национального дохода между сферами экономики и населением. Часть доходов более прибыльных отраслей направляется в отрасли с низкой рентабельностью (например, из промышленности в сельское хозяйство). Финансируя за счет бюджетного фонда учреждения и организации социальной сферы, государство способствует воспроизводству «человеческого» капитала, решению других социально значимых задач, в частности демографической проблемы. Через бюджет перераспределяются доходы между федеральным уровнем и субъектами РФ, а в последних — между региональными и местными бюджетами.

Стратегические задачи государства по развитию экономики и социальной сферы находят отражение в бюджетной политике. При ее формировании государство должно исходить из необходимости обеспечения финансовой и социальной стабильности, приоритетности решения социальных задач. Бюджетная политика должна формироваться исходя из необходимости улучшения качества жизни населения, создания условий для обеспечения позитивных структурных изменений в экономике и социальной сфере, решения проблем макроэкономической сбалансированности, повышения эффективности и прозрачности управления общественными финансами.

2.5 Бюджетное устройство, принципы организации бюджетной системы

Бюджетное устройство — организационно-правовое построение бюджетной системы, включающее в себя виды бюджетов, принципы и формы взаимосвязей между ними.

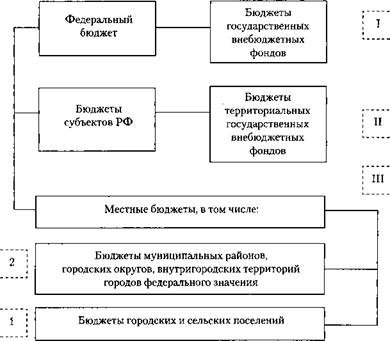

Как установлено в Бюджетном кодексе РФ, бюджетная система РФ— это основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов - рис. 6.

Рис. 6 Структура бюджетной системы РФ

Рис. 6 Структура бюджетной системы РФ

|

Федеральный бюджет — это центральное звено (первый уровень) бюджетной системы, обеспечивающее финансирование выполнения общенациональных задач и функций. Он является основным инструментом перераспределения ВВП и национального дохода в масштабах государства в целом. С правовой точки зрения федеральный бюджет является формой образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств РФ.

Бюджеты субъектов РФ (региональные бюджеты)включают в себя бюджеты республик, областей, краев, автономных областей (округов), а также бюджеты городов федерального значения. Эти бюджеты являются формой образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта РФ. Совокупность региональных бюджетов составляет второй уровень бюджетной системы страны.

Местные бюджеты (бюджеты муниципальных образований) — это форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования. Они составляют третий уровень бюджетной системы РФ.

Дата добавления: 2015-02-09; просмотров: 1489; Мы поможем в написании вашей работы!; Нарушение авторских прав |